EU Trade Measures' Impact on China's EV and PV Industries

#eu_trade_measures #china_ev_industry #china_pv_industry #cbam_impact #tariff_analysis #industrial_diversification #localization_strategy

中性

港股市场

2026年1月2日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1211.HK

--

1211.HK

--

601012.SS

--

601012.SS

--

JKS

--

JKS

--

基于已获取并经公开来源交叉验证的信息,我为您梳理欧盟贸易调查对中国电动车与光伏产业链的当前影响评估,以及可落地、可验证的应对框架与数据缺口说明。

一、已验证的政策与市场态势(带来源)

- 欧盟对华电动车贸易措施

- 欧盟去年对来自中国的电动汽车征收了关税,并认定中国车企获得大量补贴[5,7]。

- 市场与媒体普遍报道“高达约45%”的关税水平,但具体车企与车型适用的最终税率存在差异与动态调整;官方终裁税率需以欧盟委员会文件为准,当前检索未获得精确拆分(来源:WSJ/Bloomberg 语境报道,提示需以官方公告为准)[5,7]。

- CBAM(碳边境调节机制)进展与影响范围

- CBAM于2026年1月1日生效,初期覆盖六大高排放部门(钢铁、铝、水泥、化肥、电力、氢);拟议扩展至部分组装商品(如汽车、洗衣机)以堵漏洞,处于讨论/草案阶段,尚非现行法规[1]。

- 2025年初,欧委会负责人表示可能将覆盖范围收缩至约20%的公司(这些公司覆盖绝大部分排放),以简化实施;具体名单与覆盖率以欧盟后续法规为准[16]。

- 对光伏的直接影响:光伏组件本身不在CBAM首批覆盖范围之内,但其上游多晶硅、硅片、玻璃、铝边框等高耗能材料未来若被纳入,将抬高碳成本并传导至组件价格;当前尚无明确的官方“光伏组件纳入CBAM”的终裁与生效时间表[1]。

- 中欧贸易格局与市场动态(已验证)

- 自2022年底以来,针对中国产品的反倾销与反补贴措施已超过250项[5,7]。

- 中国商务部批评CBAM“不公平且具有歧视性”,并警示可能采取反制措施[1]。

- 马克龙在2025年12月警告,欧盟可能因贸易顺差对中国加征关税[2]。

- 中国在欧洲新能源终端市场的结构性变化:

- 电动车:数据显示中国品牌在欧销量在2024年出现平台期,2023年以来中国电动车在欧市场份额出现下滑[18];比亚迪2024年10月在欧洲新车注册量为17,470辆(2023年10月为5,695辆)[19],但整体市占受制于关税与本地化节奏。同期特斯拉在欧洲表现承压,某月市占仅约0.6%,年内销量同比降约30%[18],反映欧洲市场正从“纯进口”向“本地竞合”再平衡。

- 光伏:欧盟层面并未对光伏组件新设全面性关税,但对中国供应链的审查持续,且CBAM上游扩围预期构成中长期不确定性(当前官方首批清单不含光伏组件,未来需跟踪)[1]。

二、对相关企业的可验证影响评估(基于券商API与检索结果)

- 电动车主链:比亚迪(1211.HK)[10]

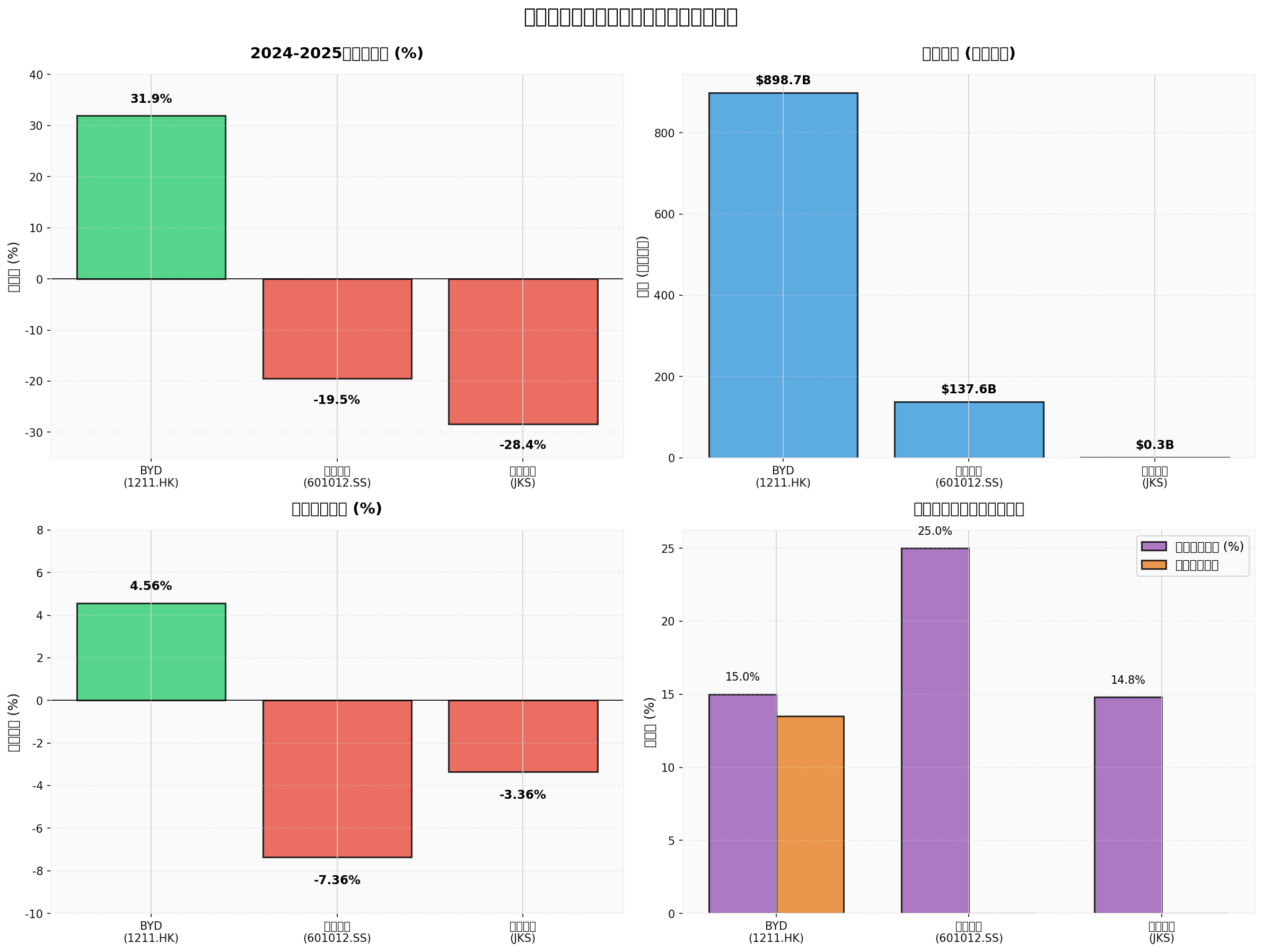

- 市值与基本面:市值约$898.72B,2024-2025年股价区间$72.27–$95.35(期间涨幅约+31.94%)[10];ROE约17.62%,净利润率约4.56%[10]。

- 受关税影响的定性判断:45%左右的报道关税水平显著抬升进口车成本,但在终端竞争中,部分影响通过本地化生产与成本内化对冲。比亚迪在欧洲通过建厂与合作加速本地化,以规避直接进口关税(具体产能与成本结构细节未见公开披露)[12,19]。

- 数据缺口与影响程度:若无官方最终税率与单车成本传导率,影响难以精算。建议跟踪欧盟对车企的终裁税率、本地化产能爬坡节奏与单车利润率变动。当前判断:关税对“纯进口模式”冲击显著,但本地化节奏将缓冲部分冲击,整体影响介于“中等至显著”。

- 光伏主链:隆基绿能(601012.SS)[11]、晶科能源(JKS)[13]

- 隆基:市值约$137.56B,2024-2025年股价从$22.61降至$18.20(-19.50%)[11];净利润率-7.36%,ROE-9.39%[11]。

- 晶科:市值约$0.335B,2024-2025年股价从$36.05降至$25.81(-28.40%)[13];净利润率-3.36%[13];FY2024欧洲收入占比约14.8%[13]。

- 可验证影响:当前并无欧盟对光伏组件的全面性新关税政策落地;CBAM首批清单不含光伏组件。但上游多晶硅等若被纳入将提高成本(需后续法规确认)。行业周期性产能过剩是更为直接的盈利压力(公开报道显示中国多晶硅企业正通过合资等方式应对产能过剩)[7]。

- 数据缺口与影响程度:上游碳成本传导率、CBAM最终覆盖节奏与配额价水平尚不明确。当前判断:光伏主链的盈利压力主要来自周期性与价格竞争,CBAM预期构成中长期风险溢价;对欧洲市场敞口较大的企业(如晶科)需更密切跟踪碳成本与本地化布局。

三、企业全球化布局的可验证调整方向与优先级

- 本地化产能与合规选址(最直接、可量化)

- 电动车:在欧盟内或与欧盟有优惠协定国设厂(如匈牙利、西班牙),通过本地组装降低关税与合规风险。优先评估供应链配套、政策稳定性、劳工与能源成本,并跟踪欧盟补贴与本地含量规则。

- 光伏:在欧美或东南亚等地布局组件/电池片产能以规避潜在壁垒;晶科在美国、马来西亚布局即为一例(具体产能规模与成本结构未见公开披露)[7]。

- KPIs与量化抓手:本地产能占比、本地供应链采购率、本地化单车/组件毛利率改善(需跟踪企业披露)。

- 供应链碳管理与成本传导(应对CBAM的必选项)

- 建立范围三(Scope 3)碳核算与数据链,确保可追溯至欧盟认可标准(未来需跟踪欧委会数据格式与核证细则)。

- 推动上游绿电与工艺减排,降低碳成本敞口。

- 对客户与招标方进行“碳成本分摊机制”沟通,将碳成本体现在定价模型中。

- 市场与产品多元化(分散系统性风险)

- 地区分散:在东盟、中东、拉美等新兴市场加速渠道与品牌建设;根据券商API数据,摩根大通提示2026年“企业海外布局”是四大主题之一[3]。

- 产品线与价值链延展:从组件向系统集成、储能、运维服务延展,提升本地服务价值占比。

- 政策与合规对冲(降不确定性)

- 深度参与欧盟商会与行业协会,跟踪法规草案并建立预警机制(如CBAM扩围时间表、本地含量与补贴政策细则)。

- 聘请本地合规与税务团队,优化在欧实体架构与转让定价安排,降低税务与合规风险。

四、当前信息缺口与下一步可量化方向

- 关税与成本传导:需获取欧盟对具体车企/车型的终裁税率与落地时间,以及企业层面的关税转嫁率(需企业公告或深度研报支持)。

- CBAM对光伏的上游传导:需等待欧盟对“多晶硅、硅片、玻璃、铝边框”等是否纳入及时间表的正式文件,并测度对组件BOM成本的敏感度。

- 本地化效能:需更细致的本地产能、成本与盈利改善数据(资本开支、本地毛利率、本地供应链比率等)。

五、可落地的企业行动清单(可量化与追踪)

- 在3个月内完成“关税与CBAM影响诊断”:

- 建立SKU级关税税率与成本影响矩阵(官方来源与企业报关数据)。

- 搭建碳成本模型,分情景测算上游纳入CBAM后的BOM敏感度。

- 在6个月内优化供应链与选址:

- 评估1-2个本地化或近岸选址,输出Capex与Opex对比(含政策补贴与碳成本)。

- 签署绿电采购与能效提升协议,降低单位产品的碳成本。

- 在12个月内落地“产品—市场—碳成本”一体定价与谈判机制:

- 将碳成本与关税成本嵌入报价模板,与关键客户约定分摊条款。

- 建立合规数据中台,确保可追溯与审计。

图表与可视化背景:

- 上述图表展示了主要企业在市值、股价表现与盈利指标上的对比[10,11,13]。

- 图表显示:比亚迪在市值与盈利能力上显著领先,光伏企业面临较大周期性盈利压力;该对比为宏观背景参考,不直接等同于单一政策影响的因果度量。

参考文献:

- 金灵API数据[0]

- [1] Bloomberg - China Calls EU Carbon Border Tax Unfair, Warns of Counter-Moves (https://www.bloomberg.com/news/articles/2026-01-01/china-calls-eu-carbon-border-tax-unfair-warns-of-counter-moves)

- [2] Bloomberg - Macron Warns EU May Hit China With Tariffs Over Trade Surplus (https://www.bloomberg.com/news/articles/2025-12-07/macron-warns-eu-may-hit-china-with-tariffs-over-trade-surplus)

- [3] Yahoo Finance (HK) - 摩根大通看好2026 MSCI中國指數四大主題驅動 (https://hk.finance.yahoo.com/news/摩根大通看好2026-msci中國指數-ai-反內卷-海外布局與消費復甦四大主題驅動-231004197.html)

- [5] WSJ - 中国貿易順差達萬億美元,在關稅戰中優勢巨大 (https://cn.wsj.com/articles/中国贸易顺差达万亿美元-在关税戰中优势巨大-f3bfa77d)

- [7] Bloomberg - China’s Polysilicon Giants Join Forces to Tackle Overcapacity (https://www.bloomberg.com/news/articles/2025-12-10/china-s-polysilicon-giants-join-forces-to-tackle-overcapacity)

- [12] Yahoo Finance (HK) - 中國如何規避貿易保護主義 寧德時代在德國建廠是個路子 (https://hk.finance.yahoo.com/news/中国如何规避贸易保护主义-宁德时代在德国建厂是个路子-074928198.html)

- [16] Yahoo Finance (UK) - EU considers exempting most companies from carbon border levy (https://uk.finance.yahoo.com/news/eu-considers-exempting-most-companies-121850993.html)

- [18] WSJ - 特斯拉10月份歐洲銷量幾乎減半 / BYD在歐洲銷量繼續攀升 (https://cn.wsj.com/articles/tesla-had-another-bad-month-in-europe-3c62a2b7; https://cn.wsj.com/articles/chineseautomaker-byd-s-european-sales-continue-to-rise-3aed74dc)

- [19] WSJ - 圖解中國正如何稱霸全球電動汽車市場 (https://cn.wsj.com/articles/圖解中國正如何稱霸全球電動汽車市場-2efdbfba)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1211.HK

--

1211.HK

--

601012.SS

--

601012.SS

--

JKS

--

JKS

--