亚洲制造业订单复苏对出口导向型股票的投资价值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

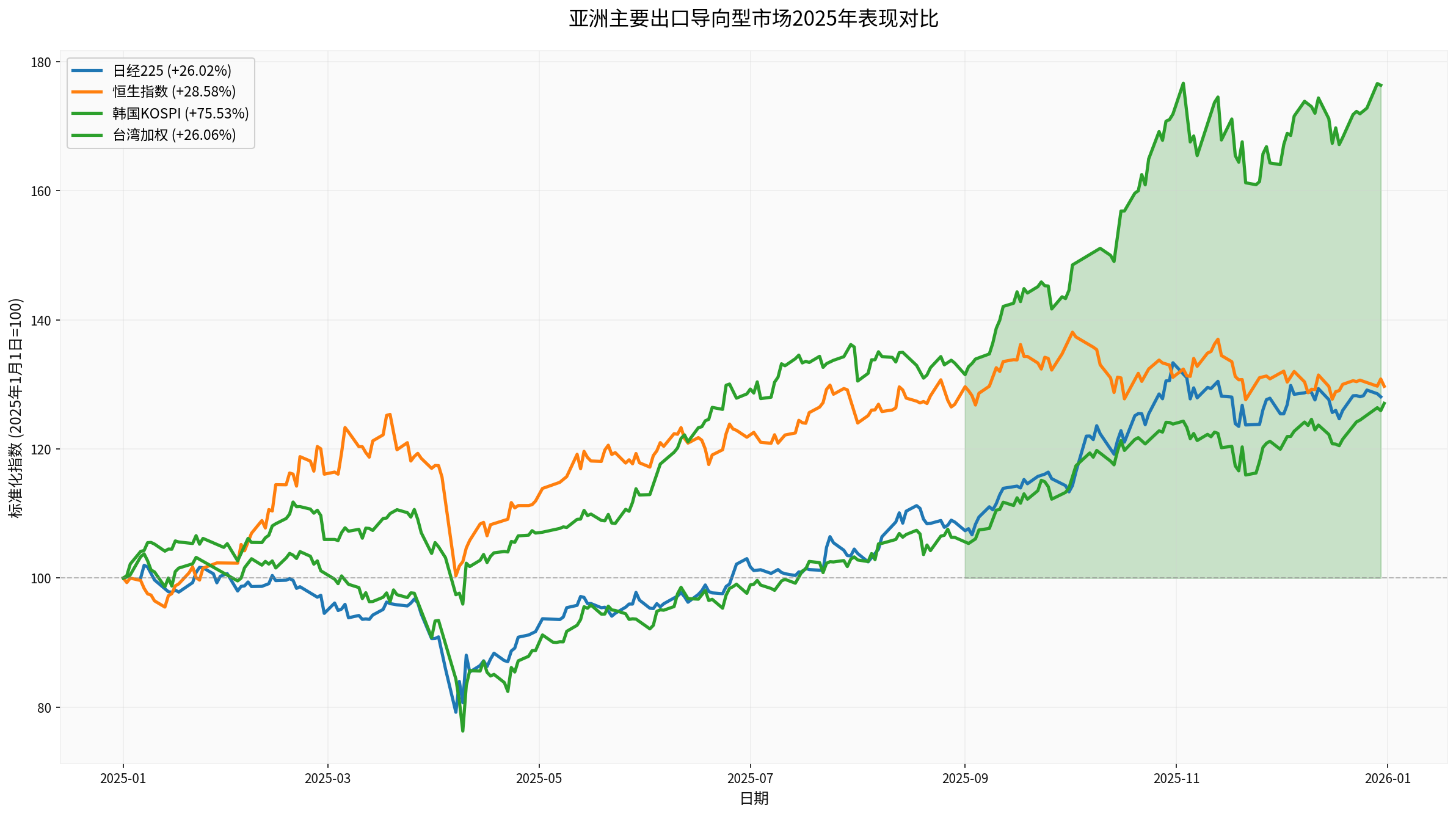

根据最新数据,

亚洲主要制造强国在2025年底表现更为稳健,

- 韩国KOSPI:+75.53%(表现最佳,从2,390点涨至4,214点)

- 恒生指数:+28.58%(从19,763点涨至25,631点)

- 台湾加权指数:+26.06%(从22,797点涨至28,964点)

- 日经225指数:+26.02%(从39,945点涨至50,339点)

- 当前股价:$303.89(市值1.58万亿美元)

- 年度涨幅:+50.75%(近90天涨幅+29.70%)

- 盈利能力:ROE 34.52%,净利润率43.70%,营业利润率49.51%

- 估值水平:P/E 25.74倍,P/B 8.17倍

- 财务健康:流动比率2.69,速动比率2.47

- 共识目标价:$357.50(较当前价格+17.6%)

- 评级分布:72.7%分析师给予"买入"评级

- 近期评级:Bernstein、Needham、Barclays等多家机构维持"增持/买入"评级

- 当前股价:125,250韩元(市值838.43万亿韩元)

- 年度涨幅:+134.83%(近90天涨幅+78.32%)

- 盈利能力:ROE 8.39%,净利润率10.38%,营业利润率9.51%

- 估值水平:P/E 25.76倍,P/B 2.17倍

- 财务健康:流动比率2.51,速动比率1.91

日本出口数据显示,

虽然比亚迪在2025年下半年股价有所回调(近3个月-14.44%),但新能源汽车产业链的长期增长逻辑未变。

- AI芯片需求具有结构性增长特征,不是短期周期性波动

- 台积电、三星等行业龙头具有技术护城河和定价权

- 估值相对合理:台积电P/E 25.74倍,低于美国科技巨头平均水平

- 分析师共识看多:72.7%分析师给予台积电买入评级

- 地缘政治风险(中美科技竞争、芯片出口管制)

- AI投资周期可能出现调整

- 估值已反映较高增长预期

- 电动汽车渗透率持续提升,带动零部件需求

- 中国新能源汽车出口增长强劲(比亚迪等企业全球扩张)

- 但短期竞争加剧,毛利率承压(比亚迪营业利润率仅5.13%)

- 全球经济放缓可能影响汽车消费

- 价格战持续压缩利润空间

- 地缘政治因素影响出口市场

- 全球AI资本开支预计2026年超过5,000亿美元[8]

- 数据中心建设周期长(2-4年),需求具有持续性

- 电力设备成为AI发展的新瓶颈(而非芯片),相关设备需求旺盛[6]

- 国际能源署(IEA)预测,2025-2030年全球将新增超过200吉瓦燃气发电装机,其中近六成集中于"一带一路"沿线国家[6]

- 中国燃气轮机企业出口订单暴增(哈尔滨电气2025年上半年出口订单118.74亿元,同比增长945.25%)[6]

- 亚洲制造商在自动化、效率提升方面持续投入

- 产业链集群效应明显,短期难以被替代

- 贸易保护主义政策可能持续

- 技术出口管制影响产业链布局

- 韩国央行警告全球经济前景面临全球贸易环境转变和半导体周期的不确定性[8]

- 主要央行货币政策仍具不确定性

- 欧美经济放缓可能影响出口需求

- 新兴市场债务压力

- 半导体行业具有明显周期性,当前上行周期可能接近中段

- AI投资若不及预期,可能导致订单调整

- 部分市场估值已处于高位(韩国KOSPI年度涨幅+75.53%)

- 韩国市场短期涨幅过大(KOSPI +75.53%),建议适度获利了结

- 台积电等龙头可继续持有,目标价$357.50仍有空间

- 关注季度财报对AI需求验证情况

- 台积电(TSM):受益于AI芯片需求,技术壁垒高,估值相对合理

- 三星电子(005930.KS):存储芯片周期反转,AI需求驱动,但短期涨幅较大需等待回调

- 日本半导体设备商:受益于全球半导体资本开支增长

- 中国电力设备企业:AI数据中心电力需求爆发,燃气轮机等设备需求旺盛

- 科技硬件:50-60%(台积电、三星、半导体设备)

- 汽车零部件:20-30%(电动汽车产业链精选标的)

- 电力设备:10-20%(数据中心相关)

- AI基础设施投资将持续3-5年,为半导体和设备商提供长期需求支撑

- 亚洲制造业在全球供应链中的地位将进一步提升

- 电动汽车和绿色能源转型将带来新的增长点

- 需警惕地缘政治风险对产业链布局的长期影响

- AI基础设施建设的长期需求

- 半导体周期上行

- 亚洲制造业竞争力提升

- 短期涨幅过大(特别是韩国市场)

- 地缘政治不确定性

- 全球经济放缓风险

- 行业周期性波动

[0] 金灵API数据 — 市场指数、公司财务数据、股票价格、分析师评级

[1] Yahoo Finance — “中国12月RatingDog制造业PMI升至50.1 胜预期”

https://hk.finance.yahoo.com/news/經濟-中國12月ratingdog製造業pmi升至50-1-勝預期-014619451.html

[2] Yahoo Finance — “内地12月RatingDog制造业PMI升至50.1 重返扩张区间”

https://hk.finance.yahoo.com/news/內地12月ratingdog製造業pmi升至50-1-重返擴張區間-025732516.html

[3] Yahoo Finance — “Asia’s factories end 2025 on firmer footing as orders pick up”

https://finance.yahoo.com/news/asias-factories-end-2025-firmer-025321589.html

[4] Bloomberg — “Asia Manufacturing Rebounds as Global Demand Weathers Trump Hit”

https://www.bloomberg.com/news/articles/2026-01-02/asia-manufacturing-rebounds-as-global-demand-weathers-trump-hit

[5] Bloomberg — “Japan Exports Growth Streak Continues”

https://www.wsj.com/economy/trade/japan-exports-grow-for-third-straight-month-121ad795

[6] Yahoo Finance — “AI竞赛|字节跳动拓AI业务 明年拟投1600亿元人币”

https://hk.finance.yahoo.com/news/ai競賽-字節跳動拓ai業務-明年擬投1600億元人幣-未知是否用英偉達芯片-093852202.html

[7] Yahoo Finance — “Asia’s factories end 2025 on firmer footing as orders pick up”

https://ca.finance.yahoo.com/news/asias-factories-end-2025-firmer-025321313.html

[8] Bloomberg — “Stock Market Outlook For 2026: What Investors Can Expect”

https://www.forbes.com/sites/investor-hub/article/stock-market-outlook-2026-what-investors-can-expect-in-the-first-6-months/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。