Travis Perkins新CEO任命分析:战略方向、业绩预期与投资者影响

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了全面的信息,让我为您提供详细的分析报告。

- Merchanting(商人业务):包括Travis Perkins Builders’ Merchants、Keyline(土木工程)、BSS(暖通通风)、CCF(干墙和保温)等专业业务

- Toolstation:工具和设备零售业务

| 公司 | 职位 | 时期 | 主要成就 |

|---|---|---|---|

SIG plc |

CEO | 2023-2025 | 推动战略和运营变革,加速运营利润率改善 |

Grafton Group |

CEO | 2022之前 | 成功领导业务转型 |

根据Gavin Slark在SIG的经验,他的战略理念特点包括[2]:

- 简化战略:保持战略简单,提高执行成功率

- 本地洞察:基于当地市场情况灵活调整战略

- 成本与财务纪律:在SIG期间强化了成本控制和财务管理

- 文化重视:强调建立真实、开放的企业文化

在SIG担任CEO期间,Slark展现了以下能力[2]:

- 尽管市场充满挑战,仍实现了相对于市场的稳健销售表现

- 在英国屋面业务、德国和爱尔兰业务表现突出

- 推动战略和运营变革加速,实现可持续运营利润率改善

| 指标 | 数值 | 分析 |

|---|---|---|

市值 |

13.5亿美元 | FTSE 250成分股,中型市值公司 |

当前股价 |

638便士 | - |

市盈率(P/E) |

-24.23x | 负值,表明盈利能力面临压力 |

市净率(P/B) |

0.68x | 低于账面价值,可能被低估 |

净资产收益率(ROE) |

-2.81% | 负值,股东回报率不理想 |

净利润率 |

-1.23% | 微利状态,需提升 |

运营利润率 |

2.68% | 正值但偏低 |

流动比率 |

1.49 | 流动性良好 |

自由现金流 |

约1.5亿英镑 | 强劲的现金生成能力[0] |

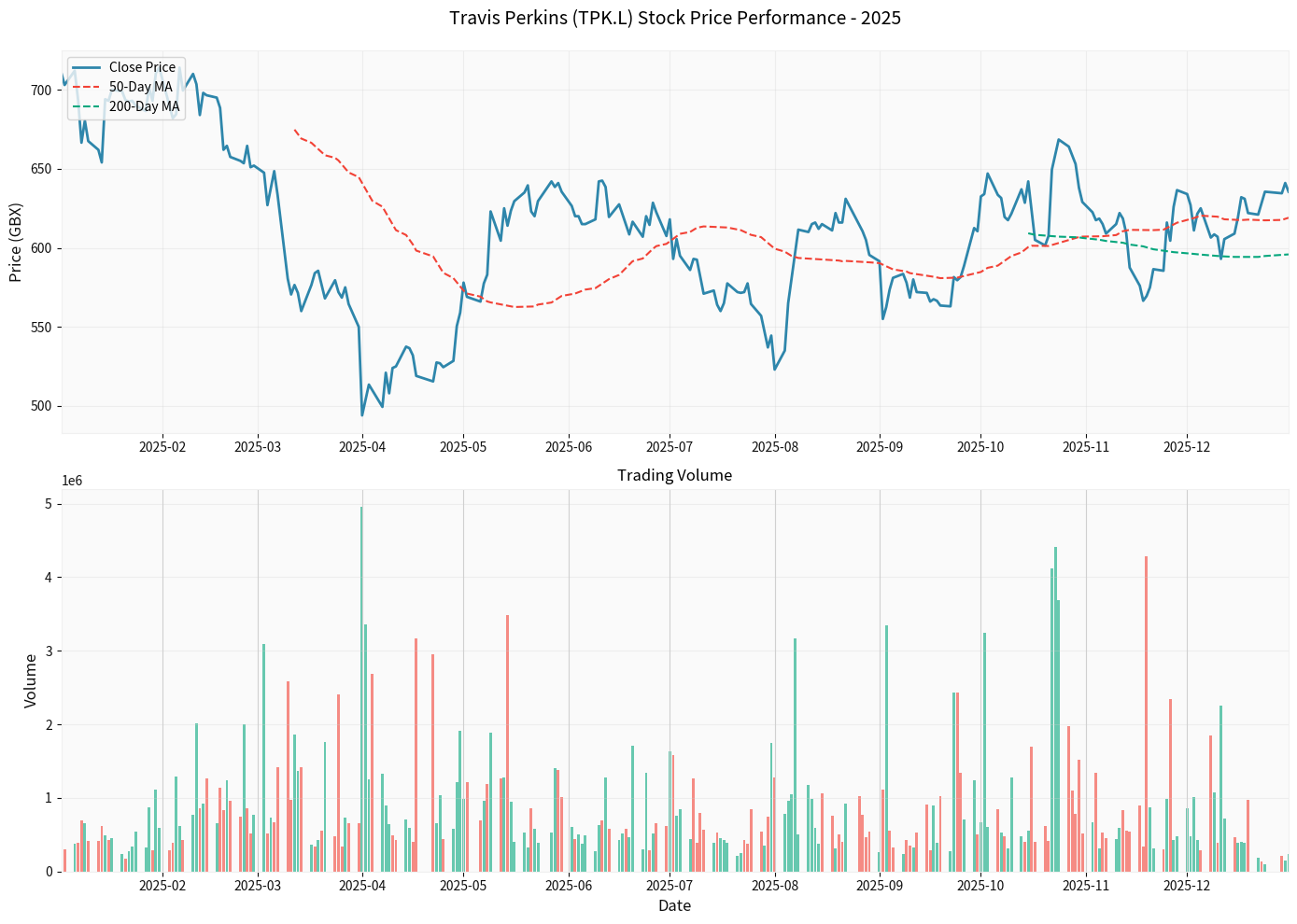

图表显示Travis Perkins在2025年的价格表现和成交量变化,包括50日和200日移动平均线

| 时期 | 表现 | 分析 |

|---|---|---|

1个月 |

+1.75% | 短期企稳 |

3个月 |

+0.63% | 横盘整理 |

6个月 |

+7.59% | 中期反弹 |

1年 |

-10.27% | 年度下跌 |

3年 |

-32.00% | 长期承压 |

5年 |

-58.44% | 长期价值大幅缩水 |

- 股价高于50日均线(620.73便士)和200日均线(595.85便士)

- 短期技术指标显示买入信号,但中期MACD显示卖出信号

- 技术评分倾向于"持有/累积"

根据最新投资者关系资料,公司当前战略重点包括[3]:

- 恢复营收增长动能:提升市场份额

- 稳定运营业绩:改善运营利润率

- 继续定价投资和有针对性的促销:保持竞争力

- 资本配置纪律:管理成本和投资支出

基于Slark在SIG的经验和管理风格,预期将实施以下战略调整:

| 方面 | 预期变化 | 影响 |

|---|---|---|

战略简化 |

精简战略重点,聚焦核心业务 | 提高执行效率 |

成本管理 |

强化成本控制和运营效率 | 改善利润率 |

管理层评估 |

评估现有团队和能力结构 | 可能进行人事调整 |

业务诊断 |

深入分析各业务板块表现 | 为后续重组做准备 |

-

Merchanting业务重组

- 背景:该业务2025年Q3同店收入增长1.7%,但总收入因网络优化下降0.3%[3]

- 预期:可能继续优化分支网络,关闭或整合表现不佳的网点

- 参考:Slark在SIG进行了类似的网络优化

-

Toolstation扩张加速

- 背景:Toolstation是增长引擎,Q3同店收入增长2.3%,总收入增长3.0%[3]

- 预期:可能加大投资,扩大市场份额

- 策略:借鉴SIG的多国运营经验,加速国际化扩张

-

专业业务整合

- 背景:Specialist Merchants市场仍然疲软[3]

- 预期:可能考虑分拆或整合专业业务(Keyline、BSS、CCF)

-

数字化转型

- 预期:加强在线业务和数字化能力

- 参考:Slark在SIG推进了数字化转型项目

- 可持续发展战略:加强ESG和碳减排目标

- 多元化布局:可能考虑进入新的产品类别或地理市场

- 并购机会:利用强劲的现金流进行战略性收购

根据英国政府最新数据[4]:

| 指标 | 2025年预测 | 2026年预测 | 2027年预测 |

|---|---|---|---|

建筑业总产出增长 |

+1.1% | +2.8% | +4.2% |

私人住宅新建 |

+2.0% | +4.0% | +8.8% |

私人住宅RM&I |

持平 | +2.0% | - |

基础设施新建 |

+3.9% | +2.4% | +4.6% |

- 2025年建筑业温和复苏

- 2026-2027年私人住宅市场预期强劲增长

- 材料价格出现分化:进口锯材价格上涨12.5%,但部分材料价格下降[4]

| 情景 | 可能性 | 2026年营收增长预期 | 2026年利润率预期 | 主要驱动因素 |

|---|---|---|---|---|

乐观 |

30% | +3-5% | 运营利润率3.5-4.0% | 住宅市场强劲复苏,战略执行成功 |

基准 |

50% | +1-2% | 运营利润率2.8-3.2% | 市场温和复苏,渐进式改善 |

悲观 |

20% | -1%至+1% | 运营利润率2.3-2.7% | 宏观经济逆风,执行延迟 |

基于当前趋势和Slark可能带来的变革,预期关键指标变化:

| 指标 | 当前水平 | 2026年底预期 | 改善幅度 |

|---|---|---|---|

净利润率 |

-1.23% | 接近盈亏平衡或微利 | +1.2-1.8个百分点 |

运营利润率 |

2.68% | 3.0-3.5% | +0.3-0.8个百分点 |

ROE |

-2.81% | 转正或接近0 | +2.8-3.5个百分点 |

自由现金流 |

约1.5亿英镑 | 维持或略增 | 保持强劲 |

-

被低估的资产

- P/B比率0.68x,低于账面价值

- 强劲的自由现金流(约1.5亿英镑)支持分红和投资

- 市场份额领先地位

-

新CEO的变革经验

- Slark在SIG的成功转型经验

- 简化战略执行,减少复杂度

- 成本纪律和运营效率改善潜力

-

行业复苏预期

- 2026年私人住宅市场预期增长4.0%

- 2027年预期增长8.8%[4]

- 建筑材料需求有望回升

-

Toolstation增长引擎

- 该业务是真正的增长亮点

- 数字化能力强,扩张潜力大

- 可能成为独立分拆或重点投资对象

-

宏观经济逆风

- 英国建筑业2025年仍面临挑战

- 14家上市建筑和材料公司在2025年前三季度发布盈利预警[5]

- 高利率环境持续压制住宅市场

-

战略执行风险

- 新CEO需要时间评估和调整战略

- 可能6-12个月才能看到实质性改善

- 管理层变动可能带来不确定性

-

盈利能力压力

- 当前净利润率为负

- 定价投资和促销活动可能挤压利润率

- 需要在市场份额和利润率之间平衡

-

结构性变化

- 在线竞争加剧

- 住宅市场长期增长放缓

- 绿色建筑转型带来资本支出压力

-

债务和资本结构

- 需要关注债务水平和资本配置

- 分红政策可能需要调整

| 投资者类型 | 建议策略 | 理由 |

|---|---|---|

价值投资者 |

谨慎买入/持有 |

P/B低于1.0x,自由现金流强劲,但需耐心等待转折点 |

成长投资者 |

观望 |

当前缺乏强劲增长动力,等待 clearer战略 |

收益投资者 |

持有但需谨慎 |

股息收益率可能承压,关注自由现金流 |

短线交易者 |

波动性机会 |

股价波动性大,有交易机会但风险高 |

长期投资者 |

适度配置 |

行业领导者,新CEO有转型成功经验,适合2-3年持有 |

根据最新技术分析[6]:

- 短期信号:买入信号(股价高于主要移动平均线)

- 中期信号:卖出信号(MACD显示)

- 综合建议:持有/累积(Hold/Accumulate)

- 支撑位:477.37便士(52周低点)

- 阻力位:721.00便士(52周高点)

- 当前位置:638.00便士(处于中间区域)

- 这不是快速修复的故事- 需要时间(可能12-18个月)才能看到实质性改善

- 宏观环境是关键变量- 英国住宅市场和利率水平将直接影响业绩

- 执行风险仍然存在- 新战略需要有效执行才能实现预期目标

基于当前分析:

| 指标 | 评级/预测 |

|---|---|

投资评级 |

持有/累积 |

时间框架 |

中期(12-18个月) |

目标价区间 |

650-750便士(基于P/B 0.75-0.85x) |

上涨空间 |

约+2%至+18% |

核心逻辑 |

价值低估+新CEO转型潜力+行业复苏预期 |

投资者应密切跟踪以下指标:

- Q4 2025业绩(2026年3月发布)

- 新CEO的战略公告和业务更新

- 市场份额恢复情况

- Merchanting业务的网络优化进展

- Toolstation的扩张和盈利能力

- 运营利润率改善趋势

- 自由现金流的稳定性

- 在行业周期中的相对表现

- 数字化转型进展

- ESG和可持续发展目标的实现

对于已持有或考虑投资Travis Perkins的投资者:

- 分批建仓:考虑到波动性,可考虑分批买入

- 设置止损:建议在480-500便士设置止损(接近52周低点)

- 关注催化剂:Q4业绩、新战略细节、行业数据

- 多元化投资:不要在单一建筑行业股票上过度配置

Travis Perkins正处于关键的转型期。Gavin Slark的任命带来了明确的改善预期,但投资者需要保持耐心和理性的预期。

公司的核心优势(市场领先地位、强劲现金流、Toolstation增长引擎)为其提供了坚实的转型基础。关键在于新CEO能否简化战略、提高执行力,并在英国建筑业复苏的背景下抓住增长机会。

[0] 金灵API数据 - 公司财务数据、股价表现、技术分析

[1] Moomoo新闻 - “Travis Perkins PLC: Gavin Slark Joined Bd as CEO Jan 1. Dow Jones” (2025)

https://www.moomoo.com/news/post/20632598/here-s-why-shareholders-may-want-to-be-cautious-with-increasing

[2] LinkedIn - “Gavin Slark on leading SIG plc to growth” (2025)

https://www.linkedin.com/posts/beldenmenkus_keep-strategy-simple-to-stand-a-better-chance-activity-7328675786524102656-D3YP

[3] Quartr - “Travis Perkins (TPK) Investor Relations, Earnings Summary & Outlook” (2025)

https://quartr.com/companies/travis-perkins-plc_13434

[4] 英国政府统计 - “Construction building materials: commentary November 2025”

https://www.gov.uk/government/statistics/building-materials-and-components-statistics-november-2025/construction-building-materials-commentary-november-2025

[5] TMH Group - “UK Construction Sector Report December 2025”

https://www.tmhcc.com/en/news-and-articles/thought-leadership/uk-construction-sector-report-december-2025

[6] StockInvest.us - “Travis Perkins Stock Price Forecast. Should You Buy TPK.L?”

https

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。