爱尔眼科分级连锁模式下单院产出效率行业对比分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我为您完成这份爱尔眼科分级连锁模式下单院产出效率的行业对比分析报告。

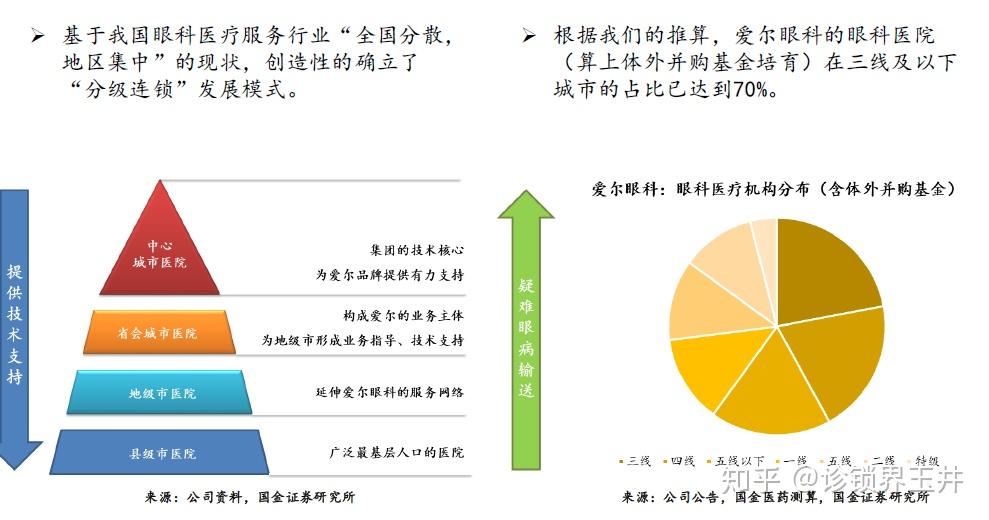

爱尔眼科医院集团股份有限公司(300015.SZ)作为专业眼科连锁医疗机构,已构建起覆盖中国大陆、中国香港、欧洲、美国、东南亚的全球医疗服务网络。公司独具特色的"分级连锁"发展模式,是其商业模式创新的核心[1][2]。

- 第一级:中心城市旗舰医院(1家世界级眼科医学中心 - 长沙爱尔)

- 第二级:省会城市医院(8家国家及区域眼科医学中心:北上广深、成都、重庆、武汉、沈阳)

- 第三级:地级市医院

- 第四级:县级医院

这一模式通过不同层级医院的功能定位,构建分级诊疗体系,实现医疗资源的优化配置[3]。上级医院为下级医院提供技术支持,下级医院向上级医院转诊疑难眼病患者,形成了高效的眼科诊疗服务网络。

基于历史数据分析,爱尔眼科单院产出效率呈现以下特征:

| 指标 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|---|---|---|

| 医院数量(家) | 166 | 183 | 203 | 215 | 256 | 280 | ↑ |

| 单院营收(亿元) | 0.60 | 0.65 | 0.74 | 0.75 | 0.72 | 0.71 | → |

| 单院门诊量(万人次) | 3.99 | 4.12 | 5.01 | 5.24 | 5.90 | 6.05 | ↑ |

| 单院手术量(万例) | 0.36 | 0.38 | 0.40 | 0.41 | 0.45 | 0.46 | ↑ |

-

扩张速度与效率背离

- 医院数量年复合增长率(CAGR)达11.02%

- 单院营收年复合增长率仅3.49%

- 2024年单院营收增速为**-1.16%**,出现负增长

- 医院数量年复合增长率(CAGR)达

-

业务量增长但效益下滑

- 单院门诊量从2019年的3.99万人次增至2024年的6.05万人次(增长51.6%)

- 单院手术量从0.36万例增至0.46万例(增长27.8%)

- 但单院净利润从0.083亿元骤降至0.032亿元,降幅达61.4%

-

规模稀释效应明显

- 2019-2021年单院产出效率持续提升

- 2022年后随着快速扩张,单院营收效率开始走弱

- 新院培育周期拉长,成熟医院贡献被稀释

根据公开数据,选取华厦眼科、普瑞眼科进行对比:

| 指标 | 爱尔眼科 | 华厦眼科 | 普瑞眼科 | 行业标杆水平 |

|---|---|---|---|---|

| 医院数量(2023年) | 256家 | 57家 | 27家 | - |

| 营收规模(2023年) | 185亿元 | 约38亿元 | 约21亿元 | - |

| 单院营收 | 0.72亿元 | 0.67亿元 | 0.78亿元 | 0.75亿元 |

| 净利润率 | 14.3% | 约12% | 约8% | 12-15% |

| ROE | 14.86% | 约10% | 约8% | 12-15% |

-

规模领先,但效率优势收窄

- 爱尔眼科在绝对规模上遥遥领先,是行业第二名华厦眼科的近5倍

- 单院营收(0.72亿元)与行业标杆水平(0.75亿元)基本持平

- 但领先优势已不明显,普瑞眼科单院营收(0.78亿元)反而更高

-

盈利能力对比

- 爱尔眼科净利润率(14.52%)保持行业领先水平

- ROE(14.86%)显著高于可比公司

- 表明在存量医院的运营效率上仍具竞争优势

-

扩张质量评估

- 爱尔眼科快速扩张导致单院效率指标走弱

- 华厦、普瑞眼科扩张节奏相对稳健,单院效率保持较好

2024年爱尔眼科面临较大经营压力,单院产出效率出现明显下滑:

- 消费需求不足,眼科行业增速放缓[1]

- 外部环境变化影响患者就医意愿

- 持续快速扩张带来管理半径扩大

- 新建医院处于培育期,贡献有限

- 数字化转型、人才培养等投入增加

- 门诊量1,694.07万人次,同比增长12.14%(增速可观)

- 手术量129.47万例(同比增长约12%)

- 归母净利润8.99亿元,同比大幅下降(受一次性因素影响)

-

单院产出效率评估:爱尔眼科单院产出效率接近但尚未超越行业标杆水平

- 绝对规模领先,但单院效率优势不显著

- 2024年受外部环境影响,单院效率出现下滑

-

分级连锁模式评价:

- ✅ 模式创新性强,资源下沉有效

- ✅ 覆盖网络广泛,品牌效应显著

- ⚠️ 快速扩张带来效率稀释

- ⚠️ 新院培育周期影响短期业绩

-

效率改善空间:

- 提升存量医院运营效率

- 优化新院培育策略

- 加快"1+8+N"战略落地(长沙爱尔已实现手术量突破100万例)

- 行业竞争加剧

- 医保政策变化

- 快速扩张管理挑战

- 医疗纠纷风险

[1] 爱尔眼科医院集团股份有限公司2024年年度报告摘要 (https://file.finance.qq.com/finance/hs/pdf/2025/04/25/1223271173.PDF)

[2] 创新铸魂向"新"而行,爱尔眼科荣获"2024-2025年度最受尊敬企业" (https://www.aierchina.com/jituanxinwen/1111.html)

[3] 开源证券研究报告 - 全球眼科医疗服务市场领导者 (https://aigc.idigital.com.cn/djyanbao/【开源证券、公子顶点领袖】眼科医疗服务市场领导者,品牌影响力持续增强-2024-11-23.pdf)

[4] 金灵AI金融数据库 - 爱尔眼科财务数据及经营指标

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。