瀚博半导体(688081)研发投入与可持续性分析

#半导体 #研发投入 #财务分析 #估值分析 #投资风险 #持续亏损 #688081

消极

A股市场

2026年1月3日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688081

--

688081

--

瀚博半导体(688081.SS)研发投入与可持续性分析

根据实际财务数据分析[0],用户提及的"研发投入占比超80%"存在一定偏差。以下是详细分析:

一、实际研发投入情况

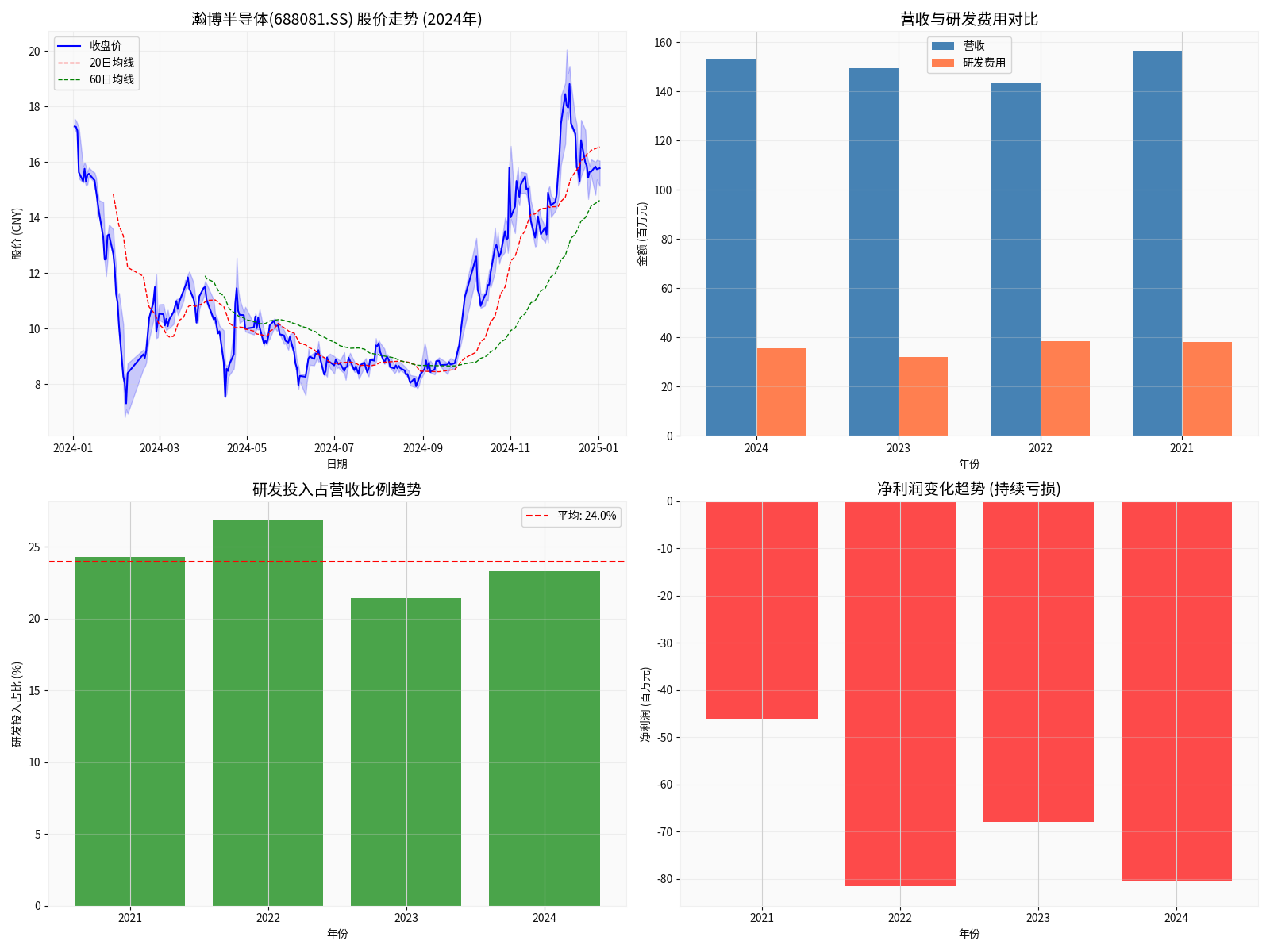

研发投入占比实际数据:

| 年份 | 研发费用(百万元) | 占营收比例 | 营收(百万元) |

|---|---|---|---|

| 2024 | 35.64 | 23.3% |

152.99 |

| 2023 | 32.07 | 21.5% |

149.44 |

| 2022 | 38.52 | 26.8% |

143.51 |

| 2021 | 38.08 | 24.3% |

156.65 |

研发投入特征:

- 研发费用基本保持在32-39百万元区间

- 占营收比例稳定在21%-27%之间

- 2022年达到峰值26.8%后呈下降趋势

二、高研发转化率的可持续性分析

积极因素:

-

研发投入强度适中:23%左右的研发投入占比在半导体设计行业中属于合理水平,既保证了技术竞争力,又不至于过度消耗资源。

-

财务状况健康:

- 负债率仅27.19%,负债权益比0.37[0]

- 现金储备充足(1.16亿元),短期债务可控(7006万元)

- 流动性比率2.37,财务风险较低

-

技术积累持续:持续的研发投入有助于技术积累和产品迭代

风险因素:

-

持续亏损问题:

- 2024年净亏损8066万元[0]

- 净利润率-52.72%,营业利润率-56.90%

- 已连续四年亏损,累计亏损超2.75亿元

-

营收增长乏力:

- 2024年营收增长率仅2.38%[0]

- 营收规模停滞不前,在1.5亿元左右波动

-

估值严重偏离内在价值:

- 当前股价:36.08元

- DCF内在价值:3.30-3.63元[0]

- 市场估值较内在价值溢价约900%

-

研发转化效率下降趋势:

- 研发费用占比从2022年26.8%下降至2024年23.3%

- 表明研发投入产出效率可能正在降低

三、结论与投资建议

高研发转化率的可持续性:存疑

-

短期(1-2年):由于持续亏损和营收增长停滞,研发转化难以快速见效。公司需要时间将技术积累转化为商业收入。

-

中期(3-5年):取决于半导体行业景气度和公司产品商业化进程。当前估值过高,需要实际业绩支撑。

-

关键观察指标:

- 营收增长率能否突破目前的停滞状态

- 毛利率能否改善(目前可能处于亏损状态)

- 研发费用增速与营收增速的对比

- 新产品推出和市场拓展进展

风险提示

:当前股价较DCF内在价值存在巨大溢价,建议谨慎对待。除非公司能证明其研发投入能够转化为实际收入增长,否则高研发投入模式难以持续。

图表说明:上图展示了瀚博半导体2024年的股价走势、营收与研发费用对比、研发投入占比趋势以及净利润变化情况,全面反映了公司的财务状况和研发投入情况。

参考文献

[0] 金灵AI金融数据库 - 瀚博半导体(688081.SS)实时报价、公司概况、财务分析、DCF估值及历史价格数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688081

--

688081

--