三星SDI竞争地位与扭亏能力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

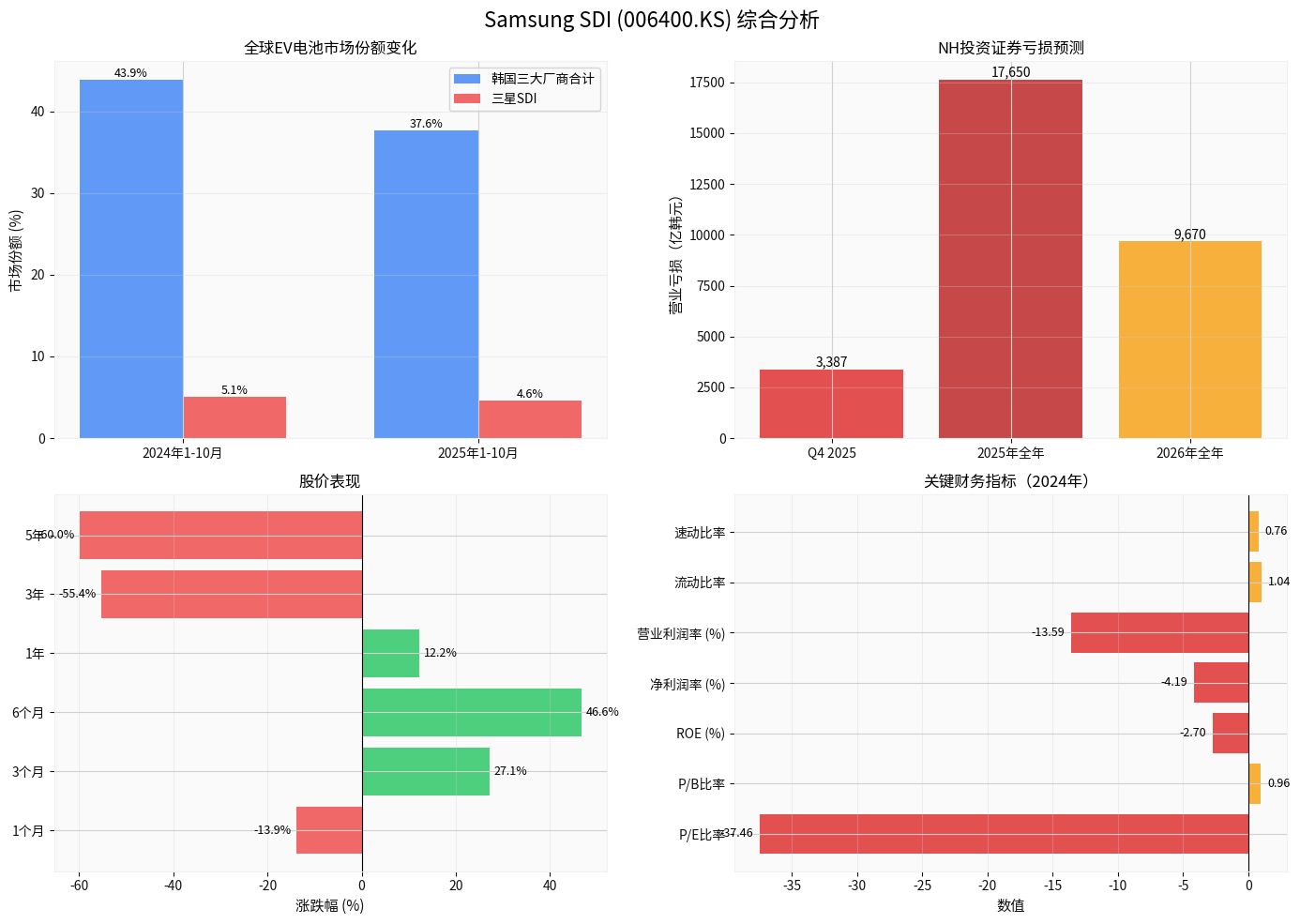

根据SNE Research数据[1][2],三星SDI在2025年1-10月的全球EV电池装机量为25.1GWh,同比下降4.6%,市场份额降至仅2.7%。这一表现使其成为

- 韩国三大厂商合计份额:从2024年同期的43.9%大幅下滑至2025年的37.6%,下降6.3个百分点

- 三星SDI独立表现:从去年同期的约5.1%降至4.6%,在韩国三家中表现最差

- 竞争对手对比:

- LG Energy Solution:86.5GWh(+11.4%,市场份额9.3%)

- SK On:37.7GWh(+19.0%,市场份额4.0%)

- 三星SDI:25.1GWh(-4.6%,市场份额2.7%)[2]

- 2024年欧盟纯电动汽车销量同比下降5.9%,市场需求显著降温

- 宝马核心车型i4销量下滑,直接影响三星SDI的电池装机量

- 奥迪Q6 e-tron表现尚可,但需与宁德时代分享订单[2]

- 美国EV需求疲软,增长远低于全球平均水平

- 关键客户Rivian的新标准续航版转向国轩高科的磷酸铁锂电池,大幅降低三星SDI的供应链占比[1][2]

- Rivian整体销量放缓,进一步拖累三星SDI的出货量

三星SDI长期专注于三元锂电池技术,但在全球磷酸铁锂电池需求快速爆发的背景下,其转型进展缓慢:

- 2025年第一季度,全球磷酸铁锂动力电池装机占比首次超过51%,成为市场主流[2]

- 中国电池企业(比亚迪、国轩高科等)凭借磷酸铁锂技术优势,在海外市场快速扩张

- 三星SDI在磷酸铁锂领域的技术积累不足,错失这一关键增长机遇[2]

为满足欧美市场本地化生产要求,三星SDI在欧美新建多家工厂,但:

- 固定成本激增:新工厂运营成本高企

- 产能利用率大幅下降:参考同行SK On的产能利用率从2023年的95%骤降至2024年的46%

- 规模效应丧失:低产能利用率导致单位成本大幅上升,进一步削弱盈利能力[2]

根据NH Investment & Securities分析师预测[3]:

| 预测周期 | 营业亏损(亿韩元) | 市场预期 |

|---|---|---|

2025年Q4 |

3,387 | 2,690 |

2025年全年 |

17,650 | - |

2026年全年 |

9,670 | - |

- Q4亏损超出市场预期26%

- 2026年亏损虽预计收窄45%,但仍无法扭亏为盈

- 这意味着连续两年巨额亏损,现金流压力巨大

| 指标 | 数值 | 评估 |

|---|---|---|

P/E比率 |

-37.46x | 负值,严重亏损 |

P/B比率 |

0.96x | 低于账面价值,市场预期悲观 |

ROE |

-2.70% | 股东权益为负 |

净利润率 |

-4.19% | 持续亏损 |

营业利润率 |

-13.59% | 核心业务严重亏损 |

流动比率 |

1.04 | 勉强维持流动性 |

速动比率 |

0.76 | 短期偿债能力不足 |

- 1个月:下跌13.93%

- 3个月:上涨27.12%(市场对2026年亏损收窄的预期)

- 6个月:上涨46.65%

- 3年累计下跌:55.37%

- 5年累计下跌:59.96%

- 当前价格(262,500韩元)远低于52周高点(354,500韩元)[0]

- 储能系统(ESS)领域拓展:近期与美国客户签订协议,自2027年起三年内供应磷酸铁锂电池,合同价值超过2万亿韩元(约96亿元人民币)

- 美国工厂转型:将部分电动汽车生产线转为储能系统电池生产线,以应对当地需求

- 固态电池研发:计划2027年实现量产,在固态电池电解质市场占有19.5%的份额[1]

- 宝马(i4、i5、i7、iX)仍为主要客户

- 奥迪Q6 e-tron在欧洲市场表现良好

- 这些高端品牌客户具有一定的黏性[1][2]

-

市场需求端:欧美EV市场复苏遥遥无期,2025-2026年增长预期普遍下调

-

技术转型滞后:磷酸铁锂技术布局缓慢,与中企差距巨大,短期内无法形成竞争力

-

产能结构调整困难:已投入巨资的欧美工厂产能利用率低,转型或关闭成本巨大

-

现金流压力:连续两年亏损将严重消耗现金储备,影响研发投入和产能扩张

-

竞争压力加剧:中国电池企业(比亚迪、国轩高科、中创新航等)在全球市场快速扩张,合计份额已超过65%[2]

- 2025-2026年:持续亏损,难以扭转

- 2027年:固态电池可能量产,ESS业务开始贡献收入

- 2028年及以后:才可能实现真正的扭亏为盈

三星SDI在全球EV电池市场的竞争地位已从"二线领先"跌落至"边缘化风险",其主要威胁来自:

- 中国电池企业的全面崛起(市场份额超65%)

- 技术路线选择错误导致的市场机会错失

- 欧美市场需求结构性疲软

- 2026年亏损收窄幅度超预期

- ESS业务快速放量

- 固态电池成功量产并获得订单

- 2027年实现盈亏平衡

- 2026年亏损如期收窄至9,670亿韩元

- 2027年继续小幅亏损

- 2028年才可能实现微利

- 欧美市场进一步恶化

- 主要客户订单流失加速

- 亏损持续扩大,现金流危机

- 需要母公司三星集团注资

投资者应密切关注:

- 产能利用率变化:特别是欧美工厂的利用率回升情况

- ESS业务进展:与美国客户的合同执行情况

- 客户订单变化:宝马、奥迪、Rivian的订单量和份额

- 磷酸铁锂技术突破:是否有产品落地和商业化进展

- 现金流状况:每季度的经营现金流和自由现金流

三星SDI正面临其成立以来最严峻的挑战。

尽管公司在ESS业务和固态电池领域有所布局,但这些业务的贡献要到2027年之后才能体现。在此之前,三星SDI将不得不继续依赖其在传统三元锂电池领域的存量业务,而这部分业务正面临前所未有的竞争压力。

[0] 金灵API数据

[1] SNE Research - “From Jan to Oct 2025, Non-Chinese Global EV Battery Usage…” (https://www.sneresearch.com/en/insight/release_view/548/page/0)

[2] 新浪财经 - “SNE Research重磅报告:中国电池企业强势领跑,韩国三巨头市场份额…” (https://finance.sina.com.cn/roll/2025-12-03/doc-infznqyq9692032.shtml)

[3] 网通社 - “三星SDI恐持续亏损至2026年底,美欧市场疲软成主因” (http://www.news18a.com/news/storys_221420.html)

[4] Battery Tech Online - “Top 5 Insights into the 2025 EV Battery Market” (https://www.batterytechonline.com/ev-batteries/top-5-insights-into-the-2025-ev-battery-market)

[5] 盖世汽车 - “2025年电池新能源行业十大国际新闻:海外洗牌加剧中国力量崛起” (https://auto.gasgoo.com/news/202601/1I70440741C501.shtml)

[6] DCF Modeling - “Breaking Down SAMSUNG SDI CO LTD Financial Health” (https://dcfmodeling.com/blogs/health/0l2tl-financial-health)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。