茅台批价持续下跌对贵州茅台业绩及白酒板块估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据您提供的市场数据,2025年1月3日,25年飞天茅台散瓶批价跌至

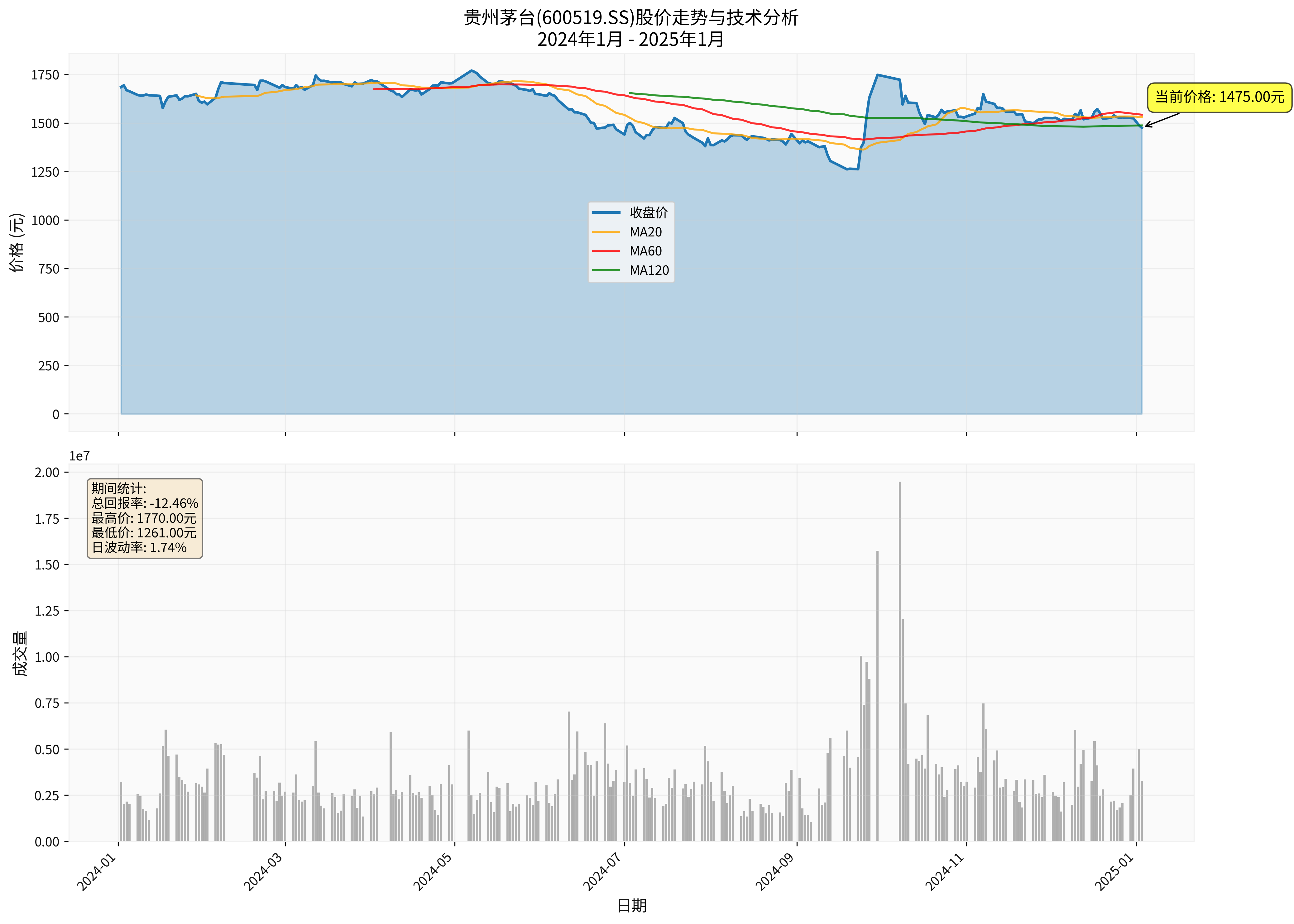

截至2025年1月3日,贵州茅台(600519.SS)收盘价为

- 年度跌幅:-12.46%至-13.99%(不同统计口径)[0]

- 52周区间:1377.17 - 1657.99元,当前处于52周低位[0]

- 技术分析:处于下降趋势中,MACD显示看跌信号,KDJ和RSI指标均显示超卖区域[0]

图表显示:2024年1月至2025年1月贵州茅台股价持续承压,当前价格显著低于20日、60日均线,仅勉强高于120日均线。

- 盈利能力:净利率高达51.51%,营业利润率达71.37%,ROE达到36.48%[0]

- 财务健康:流动比率6.62,速动比率5.18,显示极强的流动性[0]

- 估值水平:P/E比率19.19x,P/B比率6.71x[0]

批价下跌对茅台

-

直销占比提升:茅台近年来持续加大直销渠道布局(i茅台APP等),直销占比已超40%,直销渠道执行出厂价969元,不直接受批价波动影响[1]

-

利润空间充足:出厂价969元与批价1495元之间仍有526元的价差,即使批价下跌,茅台仍保持极高的毛利率和净利率[0][1]

-

业绩韧性验证:2025年前三季度,在20家上市白酒企业中,仅茅台与山西汾酒实现营收与利润正增长,证明了其抗风险能力[1]

虽然直接影响有限,但批价持续下跌仍可能带来以下间接影响:

-

渠道利润压缩:经销商利润空间被压缩,可能导致部分经销商积极性下降,影响渠道推力

-

品牌价值受损风险:批价持续下跌可能影响茅台的"奢侈品"定位和品牌溢价能力

-

提价空间受限:批价低迷将限制未来出厂价上调的空间和节奏

-

库存周转压力:若批价持续低于经销商进货成本,可能引发渠道去库存,进而影响公司发货节奏

根据券商API数据和网络搜索信息,白酒板块正经历

- 白酒指数2025年累计跌幅13.76%

- 19家成分股市值从3.37万亿缩水至2.96万亿,缩水约4040亿元[1]

- 前三季度,20家A股白酒上市公司:

- 营收合计3177.79亿元,同比下降5.90%

- 净利润合计1225.71亿元,同比下降6.93%

- 第三季度营收同比下降18.47%,净利润下降22.22%[1]

- 营收合计

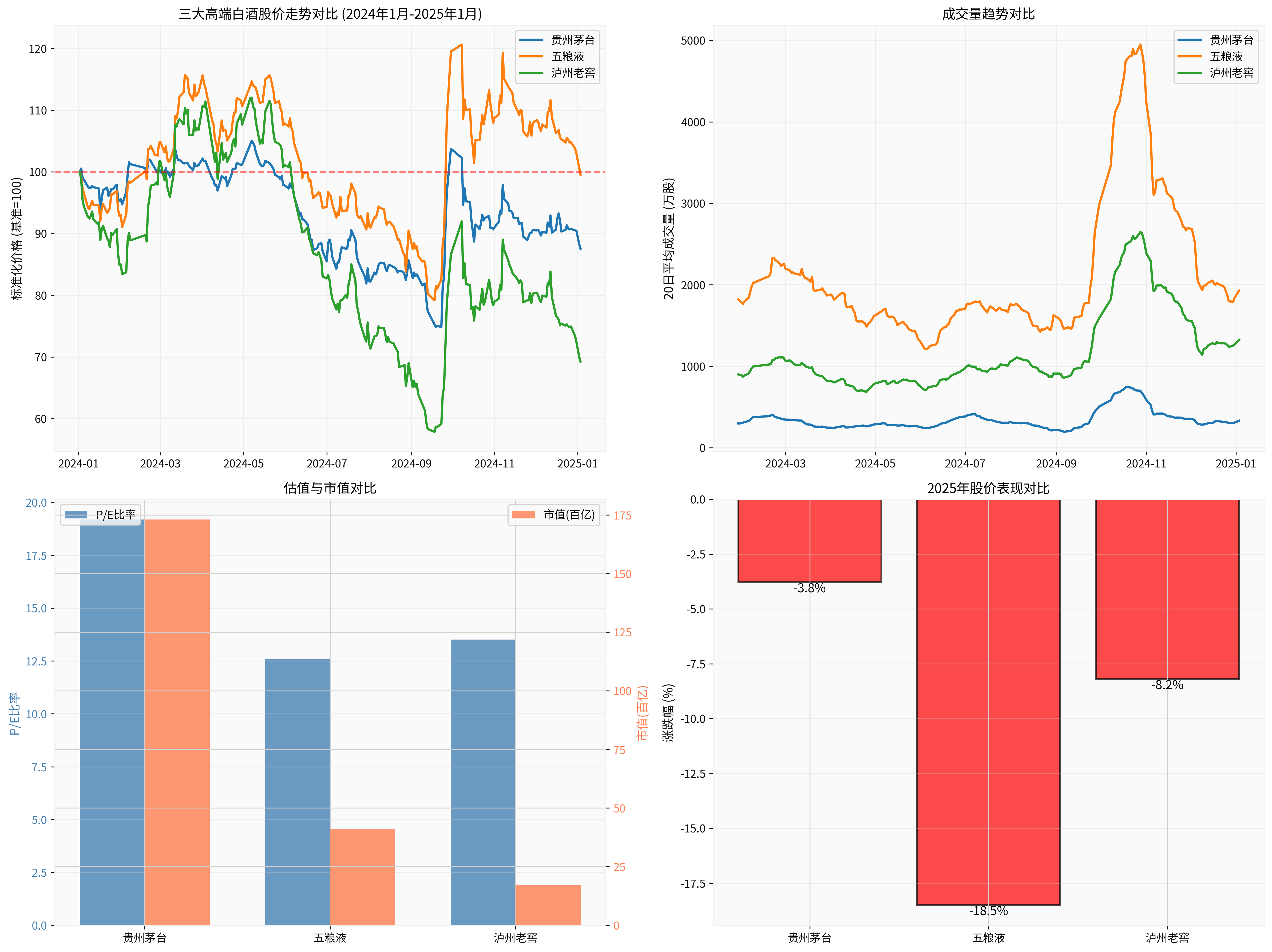

图表显示:2024年1月至2025年1月三大高端白酒股价走势,贵州茅台表现相对抗跌(-12.46%),五粮液和泸州老窖跌幅更深。

| 企业 | 股价(元) | 年内表现 | P/E比率 | 市值(亿) | 特点 |

|---|---|---|---|---|---|

| 贵州茅台 | 1377.18 | -3.78% |

19.19x | 17,300 | 相对抗跌,溢价最高 |

| 五粮液 | 105.94 | -18.5% |

12.58x | 4,112 | 估值修复中 |

| 泸州老窖 | 116.22 | -8.2% |

13.51x | 1,708 | 介于两者之间 |

数据来源:[0]

-

茅台享有估值溢价:P/E 19.19x显著高于五粮液(12.58x)和泸州老窖(13.51x),反映市场给予龙头确定性溢价[0]

-

行业集中度提升:茅台、五粮液、泸州老窖、汾酒、洋河、古井贡6家企业占88%营收、95%净利润,头部集中化趋势加剧[1]

-

次高端和地产酒承压更重:金种子酒(-26.09%)、水井坊(-25.33%)、迎驾贡酒(-23.30%)等跌幅居前[1]

-

商务消费收缩:经济下行压力下,商务宴请频次下降,高端白酒需求减弱

-

礼品属性弱化:反腐持续推进和消费理性化,礼品送礼需求减少

-

库存消化压力:渠道库存高企,终端动销疲软,形成"批价下跌→囤货意愿降低→批价继续下跌"的负反馈循环

国家统计局数据显示,2025年1-10月中国白酒产量

中央经济工作会议提出"清理消费领域不合理限制措施,释放服务消费潜力",有望带动白酒刚需场景回归理性,修复资本市场信心[1]。

- 批价或继续承压,但下跌空间有限(已接近成本支撑区域)

- 茅台股价或在1300-1500元区间震荡筑底

- 重点关注春季旺季动销情况和批价走势

- 行业"渐进式、分层次"复苏,高端酒有望率先实现价稳量增[1]

- 茅台凭借品牌护城河和渠道掌控力,将率先受益于行业复苏

- 目标价位:1600-1700元(对应2025年P/E约22-24x)

- 白酒行业进入"挤压竞争"阶段,头部企业集中度持续提升

- 茅台作为绝对龙头,将享受行业集中度提升红利

- 长期持有价值显著

- 批价走势:重点关注散瓶批价能否在1450-1500元企稳

- 渠道库存:关注经销商库存周转天数变化

- 旺季动销:春节、中秋等传统旺季的实际动销情况

- 政策变化:消费刺激政策落地情况和效果

- 行业竞争格局:次高端和地产酒的去库存进展

- 宏观经济下行风险:消费复苏不及预期

- 批价继续下跌风险:若跌破1400元,可能引发系统性担忧

- 竞争加剧风险:其他高端酒企可能采取更激进的渠道策略

- 政策不确定性:消费税等政策变化可能影响行业盈利水平

-

对茅台业绩:短期影响可控,2025年仍有望实现营收和利润正增长;长期需关注批价企稳后的提价空间和渠道利润修复

-

对板块估值:板块估值已处于历史低位,但分化加剧。龙头茅台享有确定性溢价,次高端和地产酒仍需时间消化库存和修复预期

-

行业拐点:预计2026年将出现结构性上行拐点,但全面复苏将呈现"渐进式、分层次"特征,高端酒率先复苏,次高端和地产酒滞后复苏[1]

[0] 金灵API数据 - 贵州茅台(600519.SS)实时行情、公司概况、财务分析、技术分析、历史价格数据

[1] Investing.com - “2025白酒告别’躺赢’时代,茅五泸掀价格保卫战,经销商收缩求生” (https://cn.investing.com/news/stock-market-news/article-3145146)

[2] 新华网 - “白酒行业2025年终观察:深水区破局前行,重构中锚定新增长曲线” (http://www.news.cn/fortune/20251231/598b5722b80a4688922665fd844c0c4c/c.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。