Tourism Industry Recovery and Ctrip (TCOM) Investment Value Analysis

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新市场数据,2026年元旦假期旅游市场呈现

- 景区门票预订量同比增长超4倍[0]

- 酒店预订热度同比增长超3倍(同程旅行数据)

- 热门目的地机票量同比增长26%(去哪儿旅行数据)

- 全社会跨区域人员流动量元旦当日预计超过2.08亿人次,同比增长21%

入境游市场呈现

- 中国签证便利化政策持续推进

- 国际航班运力持续恢复

- 免签国家范围扩大

- 入境游支付便利化改善

基于数据分析,当前旅游复苏

- 疫情压抑需求集中释放

- 假期预订量呈现倍数级增长

- 短期内增速可能放缓

- 消费习惯改变:疫情后人们对旅行体验的重视程度提升

- 消费升级持续:高品质旅游产品需求增长

- 技术驱动:在线预订比例持续提升

- 出境游与入境游双循环:国际旅游市场平衡发展

根据最新数据,携程展现出

| 财务指标 | 数值 | 评价 |

|---|---|---|

市值 |

$490亿 | 全球在线旅游龙头 |

当前股价 |

$74.49 | 2025年上涨11.02%[0] |

市盈率(P/E) |

19.16x | 合理估值水平 |

净利润率 |

31.50% | 行业领先 |

净资产收益率(ROE) |

12.53% | 优秀资本回报 |

流动比率 |

1.33 | 良好流动性 |

债务风险等级 |

低风险 | 财务稳健 |

2024年业务构成[0]:

- 住宿预订服务:40.5%(主要收入来源)

- 交通票务服务:38.0%(第二增长曲线)

- 打包旅游:8.1%

- 企业差旅:4.7%

- 中国市场:85.5%(核心市场)

- 国际市场:14.5%(增长潜力大)

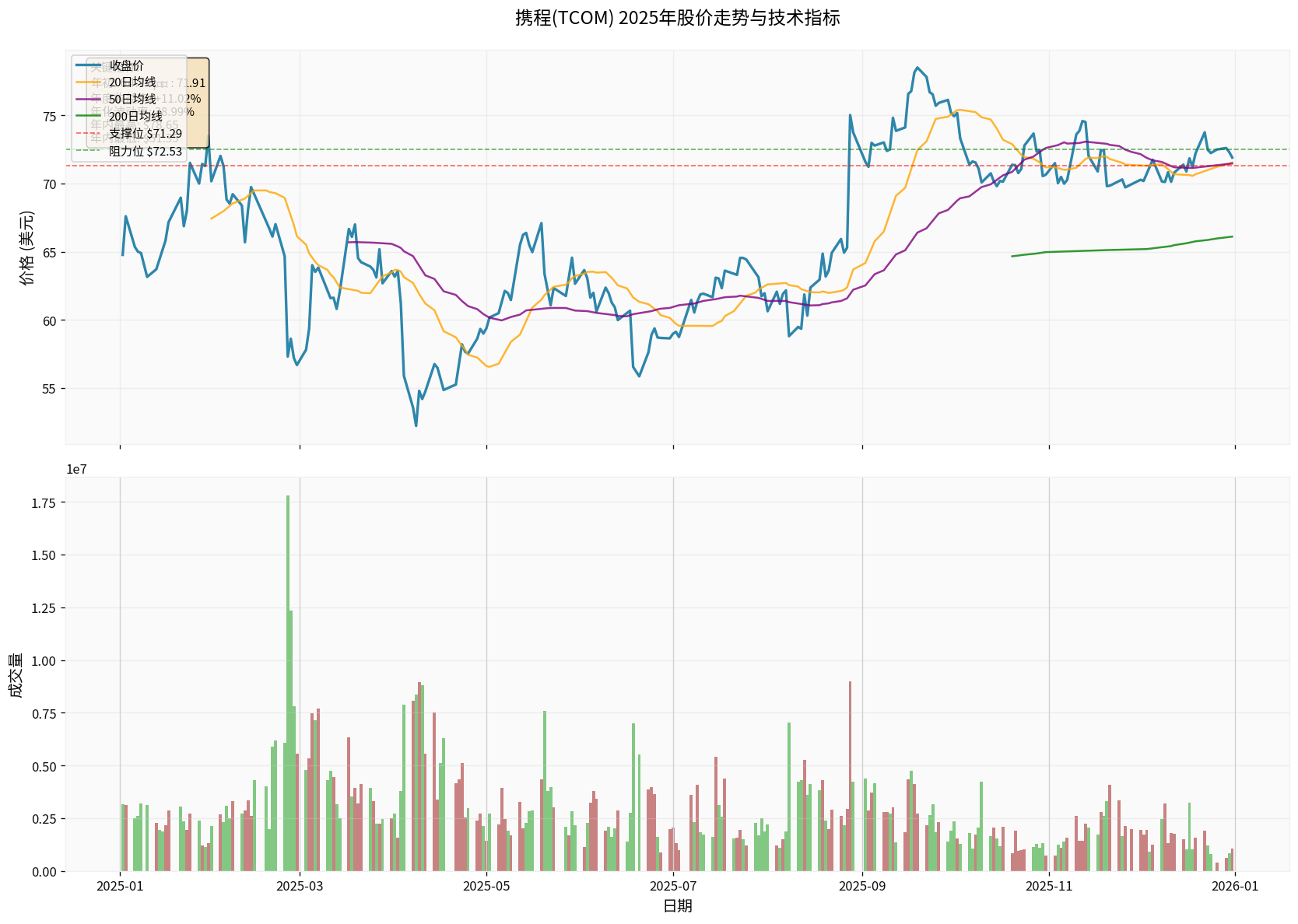

技术指标显示[0]:

- 趋势判断:横盘整理,无明确方向

- 支撑位:$71.29

- 阻力位:$72.53

- Beta系数:-0.13(与大盘相关性低,独立走势)

- 年化波动率:38.99%(中高波动)

2025年股价表现[0]:

- 年内最高:$78.65

- 年内最低:$51.35

- 价格区间:53.2%(波动较大)

- 年度收益率:+11.02%

根据DCF估值模型(三情景分析)[0]:

| 情景 | 公允价值 | 相对当前股价 | 概率 |

|---|---|---|---|

保守情景 |

$110.52 | +48.4% | 30% |

基准情景 |

$336.39 | +351.6% | 50% |

乐观情景 |

$-516.98 | -794.0% | 20% |

- 收入增长率(5年CAGR):30.6%

- EBITDA利润率:11.4%

- WACC:3.5%

- 贝塔系数:-0.13

-

品牌与用户基础

- 中国在线旅游市场领导者

- 庞大的用户生态和忠诚度

-

供应链掌控力

- 与酒店、航司的深度合作

- 独家资源获取能力强

-

技术实力

- AI驱动的个性化推荐

- 大数据分析能力

2025年12月,携程推出**"Trip Community"生态系统**[1],整合:

- TripMoments:用户生成内容平台(超2500万用户)

- Influencer 4 Biz:创作者与品牌连接平台(月增长80%)

- TripPlanner:AI驱动的旅行规划工具

- 创作者激励池:1亿元人民币(约1400万美元)

这一战略对标小红书等社交电商平台,旨在打造

- 稳定币支付试点:在部分海外市场支持USDT和USDC支付[2]

- 全球化扩张:欧洲市场计划(意大利、法国、西班牙)

- 国际业务增长:入境游与出境游双向发力

春节假期通常是中国旅游市场的

- 春节7天假期旅游收入占全年约10-15%

- 假日集中消费特征明显

- 家庭出游需求集中释放

基于元旦假期数据和往年规律,预计:

- 国内旅游收入同比增长50-80%

- 出入境旅游加速恢复(接近2019年水平)

- 高品质旅游产品需求旺盛

- 冰雪游、避寒游等主题游热度高

综合分析,旅游行业复苏

- 政策支持:文旅消费促进政策持续

- 消费习惯改变:旅游从奢侈品变为必需品

- 供给改善:旅游产品多样化、品质提升

- 技术赋能:在线旅游渗透率提升

- 入境游潜力:国际游客回流空间大

- 宏观经济压力影响消费能力

- 地缘政治影响出入境游

- 竞争加剧导致价格战

基于携程的基本面、估值水平和行业趋势,给出以下建议:

✅ 盈利能力强(净利率31.5%)[0]

✅ 分析师一致看多(72.1%给予买入评级)[0]

✅ DCF估值显示显著上行空间[0]

✅ 元旦数据验证行业复苏[0]

✅ 生态创新布局(Trip Community)[1]

✅ 国际化与支付创新[2]

⚠️ 短期技术面横盘,等待突破信号[0]

⚠️ 估值对增长假设敏感

⚠️ 中国市场占比过高(85.5%)[0]

⚠️ 宏观经济下行风险

⚠️ 行业竞争加剧

- 长期投资者:可分批建仓,持有1-2年

- 波段投资者:等待技术突破(突破$72.53阻力位)

- 风险承受能力低的投资者:关注回调机会

| 风险类型 | 评级 | 说明 |

|---|---|---|

市场风险 |

中高 | Beta -0.13,独立走势但波动大 |

经营风险 |

中 | 行业竞争加剧 |

财务风险 |

低 | 财务健康,债务风险低[0] |

政策风险 |

中 | 监管政策变化 |

汇率风险 |

中 | 国际业务占比提升 |

- GMV增长率(反映业务增速)

- 净利润率变化(盈利能力)

- 国际业务占比(多元化程度)

- 月活跃用户数(用户增长)

- 客单价(消费升级趋势)

-

旅游复苏可持续性强

- 元旦数据验证强劲复苏(景区门票预订量增长超4倍)[0]

- 报复性消费与结构性趋势并存

- 春节假期有望延续增长势头

-

携程具备综合竞争优势

- 盈利能力行业领先(净利率31.5%)[0]

- 生态创新布局(Trip Community)[1]

- 国际化战略稳步推进

-

估值存在修复空间

- 分析师目标价$81(+8.7%)[0]

- DCF基准情景显示显著上行潜力[0]

- 当前处于技术面横盘整理阶段

-

投资策略建议

- 长期投资者可逢低布局

- 关注技术突破信号

- 分散投资降低风险

**风险提示:**本文分析基于公开数据和合理假设,投资决策需结合自身风险承受能力。市场有风险,投资需谨慎。

[0] 金灵API数据 - 携程(TCOM)公司基本面、财务指标、技术分析、DCF估值、股价数据

[1] PR Newswire - “Trip.com Group Connects Content, Commerce, and Creators Through New ‘Trip Community’ Ecosystem” (https://www.prnewswire.com/news-releases/tripcom-group-connects-content-commerce-and-creators-through-new-trip-community-ecosystem-302645585.html)

[2] Yahoo Finance - “Trip.com tests stablecoin payments overseas, offering USDT and USDC for prepaid bookings” (https://finance.yahoo.com/news/trip-com-tests-stablecoin-payments-093000388.html)

[3] 同程旅行 & 去哪儿旅行 - 元旦假期旅游数据(网络搜索)

[4] Wall Street Journal - “西方品牌的’中国消费市场课’还远未修完” (https://cn.wsj.com/articles/china-has-been-open-to-western-consumer-brands-for-decades-those-brands-still-have-a-lot-to-learn-about-chinese-consumers-90b93a1c)

[5] Yahoo Finance - “元旦假期首日內地酒店預訂熱度增逾三倍” (https://hk.finance.yahoo.com/news/元旦假期首日內地酒店預訂熱度增逾三倍-233813058.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。