万达轴承及人形机器人产业链投资价值分析

#investment_analysis #humanoid_robot #industrial_robot #bearings #harmonic_drive #motor # Wanda_bearing #A_shares #robotics_industry

混合

A股市场

2026年1月4日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

920002.BJ

--

920002.BJ

--

根据已有信息,我为您提供万达轴承及人形机器人产业链的投资分析:

万达轴承(920002.BJ)投资价值分析

市场表现

万达轴承在2025年2月表现亮眼,月度涨幅达

226.65%

[1]。公司被市场划入"机器人概念"范畴,主要因其在工业机器人专用轴承领域有技术储备,并持续投入研发。

核心竞争优势

- 技术储备优势:在工业机器人专用轴承领域具有先发优势

- 政策支持:2025年初我国推出《人形机器人产业三年行动方案》,扶持相关企业发展

- 市场热度:叠加特斯拉Optimus项目量产消息,机器人板块整体热度持续上升

市占率情况

据市场数据显示,万达轴承作为国内轴承第一梯队企业,在机器人轴承领域市场份额持续提升[1]。

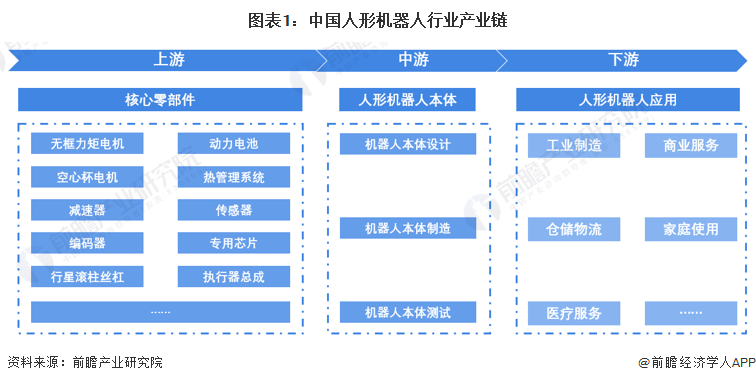

人形机器人产业链投资价值分析

产业链成本结构与投资机会

根据产业分析,人形机器人核心部件成本占比如下:

| 核心部件 | 成本占比 | 主要A股标的 |

|---|---|---|

谐波减速器 |

5% | 绿的谐波、斯菱股份、汉宇集团、丰立智能 |

无框力矩电机 |

4% | 步科股份、昊志机电、雷赛智能、卧龙电驱 |

编码器 |

2.7% | 汇川技术、奥普光电、禾川科技、开特股份 |

驱动器 |

1% | 三花智控、拓普集团、蓝思科技、长盈精密 |

轴承 |

1.2% | 力星股份、南方精工、国机精工、五洲新春 |

高投资价值环节分析

1.

谐波减速器(成本占比最高)

- 投资逻辑:技术门槛最高,国产替代空间大

- 市场表现:斯菱股份年初迄今股价累计最大涨幅达329%[2]

- 龙头标的:绿的谐波(2022年谐波减速器国内市占率26%,排名第二)

- 产能规划:绿的谐波规划产能100万台/年,汉宇集团产能10万台/年

2.

无框力矩电机(第二大成本占比)

- 市场表现:昊志机电年初迄今股价累计最大涨幅达134%[2]

- 技术突破:步科股份已推出第四代无框力矩电机可对标国际领先产品,2024年销量约2.4万台

- 产能布局:雷赛智能年产能30万台,卧龙电驱已形成小批量订单

3.

轴承环节(成本占比1.2%)

- 核心标的:力星股份、南方精工、国机精工、五洲新春

- 万达轴承优势:作为国内轴承第一梯队,正通过收购银球科技拓展精密轴承业务[3]

投资建议总结

最具投资价值的三个环节

:

- 谐波减速器- 技术壁垒最高,国产替代空间最大,年内涨幅最猛

- 无框力矩电机- 成本占比第二,国产化率提升明显

- 轴承- 万达轴承等企业市占率提升明显,受益于机器人产业需求增长

风险提示

:虽然人形机器人产业前景广阔,但需注意估值风险、技术迭代风险以及下游需求不及预期等因素。

参考文献

[1] 览富年终数据盘点:2025年月度妖股全买中(https://caifuhao.eastmoney.com/news/20251231145027702053640)

[2] 人形机器人细分龙头年内涨超300% 梳理产业链成本占比居前A股名单(https://finance.eastmoney.com/a/202512133590842754.html)

[3] 人形机器人减速器赛道突围:6家产业链核心公司最新进展解析(https://caifuhao.eastmoney.com/news/20251231105558099442030)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

920002.BJ

--

920002.BJ

--