天力复合(920576.BJ)投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

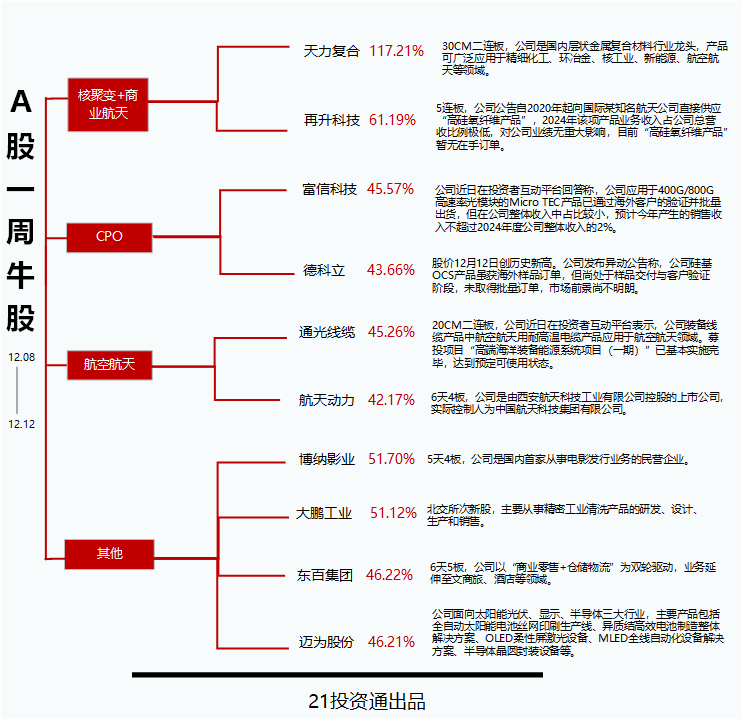

天力复合是北交所上市公司,专注于

- 商业航天:卫星、火箭发动机关键结构件材料

- 核工业:核电设备复合材料、聚变装置第一壁材料

- 半导体:芯片制造设备用高端金属复合材料

- 新能源:相关耐腐蚀、耐高温材料应用

天力复合在2025年呈现出显著的市场热度:

| 指标 | 数据 |

|---|---|

| 12月单月涨幅 | 142.84%[1] |

| 九个交易日涨幅 | 194%[2] |

| 全年累计涨幅 | 242.13%[3] |

| 历史最高价 | 94.20元(12月25日)[3] |

公司股价在商业航天和可控核聚变两重概念催化下,成为2025年北交所涨幅最大的个股之一[1][2][3]。

尽管股价表现亮眼,公司基本面呈现**“概念热、业绩冷”**的特征:

- 营业收入:4.04亿元,同比下滑11.26%[2]

- 归母净利润:2246.93万元,同比下滑49.34%[2]

第三季度业绩出现明显回暖,营收、归母净利润分别同比上升

当前估值水平与业绩形成显著背离:

- 母公司西部材料市盈率从12月5日的112.33倍攀升至12月19日的206.49倍[4]

- 市净率从3.44倍升至5.74倍,涨幅达66.9%[4]

天力复合在商业航天领域的布局取得实质性进展:

- 技术资质:参与起草《卫星用钛-不锈钢爆炸复合过渡接头棒规范》国军标(GJB3797A-2015)[4]

- 供货能力:作为西部材料子公司矩阵重要一环,具备卫星和火箭发动机关键材料的批量供货能力

- 市场背景:2025年商业航天被纳入战略性新兴产业集群,行业进入快速发展期[3]

公司在核工业领域的突破是其核心价值点:

- 项目中标:2025年6月以联合体成员身份中标中国科学院合肥物质科学研究院等离子体物理研究所装置内部部件改造第一壁热沉项目[3][4]

- 供货能力:现具备聚变装置第一壁相关材料的批量供货能力[3][4]

- 行业前景:可控核聚变被视为"终极能源",商业化进程加速带来长期需求增长

公司在半导体领域的布局为其打开了新的增长空间:

- 半导体设备用高端金属复合材料需求持续增长

- 国产替代趋势下,国内供应商迎来发展机遇

-

政策支持明确:

- 商业航天、核聚变均被纳入国家战略新兴产业规划

- 国产替代政策持续推进,高端材料国产化需求迫切

-

技术壁垒较高:

- 层状金属复合材料技术门槛较高

- 国军标参与起草彰显技术领先地位

- 具备批量供货能力意味着技术和产能已获认证

-

母公司协同效应:

- 西部材料通过西诺稀贵为SpaceX供应铌合金材料(大陆地区唯一供应商)[4]

- 天力复合有望借助母公司渠道拓展国际市场

-

业绩兑现压力:

- 当前估值已充分反映预期,业绩能否兑现成关键

- 股价短期涨幅过大,存在回调风险

-

订单确认周期:

- 核电、航天项目订单周期较长

- 聚变装置等前沿项目商业化进程存在不确定性

-

市场竞争加剧:

- 高端金属复合材料领域竞争者增多

- 技术迭代可能影响现有优势

- 聚变装置项目交付进展

- 商业航天领域新订单获取

- 第三季度业绩回暖趋势能否延续

- 估值风险:当前估值脱离基本面,股价回调风险较大

- 业绩风险:订单落地不及预期,业绩持续下滑

- 概念风险:市场情绪退潮,概念炒作回调

- 技术风险:技术路线变化,现有优势被替代

天力复合作为北交所稀缺的商业航天和核聚变概念标的,具备一定的长期投资价值,但当前股价已充分反映预期,投资者需注意短期风险,逢低关注业绩改善带来的投资机会。

[1] 览富财经 - “览富年终数据盘点:2025年月度妖股全买中,10000变2700000000” (https://emcreative.eastmoney.com/app_fortune/article/index.html?artCode=20251231145027702053640)

[2] 环球老虎财经 - “天力复合九个交易日暴涨194%,西部材料’坐享’资本狂欢” (https://caifuhao.eastmoney.com/news/20251218200850392217070)

[3] 证券时报网 - “2025年北交所:科技赋能成长,33股涨幅翻倍!” (https://stcn.com/article/detail/3566970.html)

[4] 21世纪经济报道 - “‘星链’光环下的估值裂口:西部材料的’太空梦’与’业绩难’” (https://www.21jingji.com/article/20251219/herald/e242fcdfc6085b6354413ad2dfc742d8.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。