苏宁易购客流与销售增长可持续性及国补政策退坡影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于最新数据与公开披露,我对苏宁易购客流与销售增长的可持续性以及政策退坡的影响进行评估与更新,重点纠正此前结论的偏倚与引用问题,确保口径一致、推论有据:

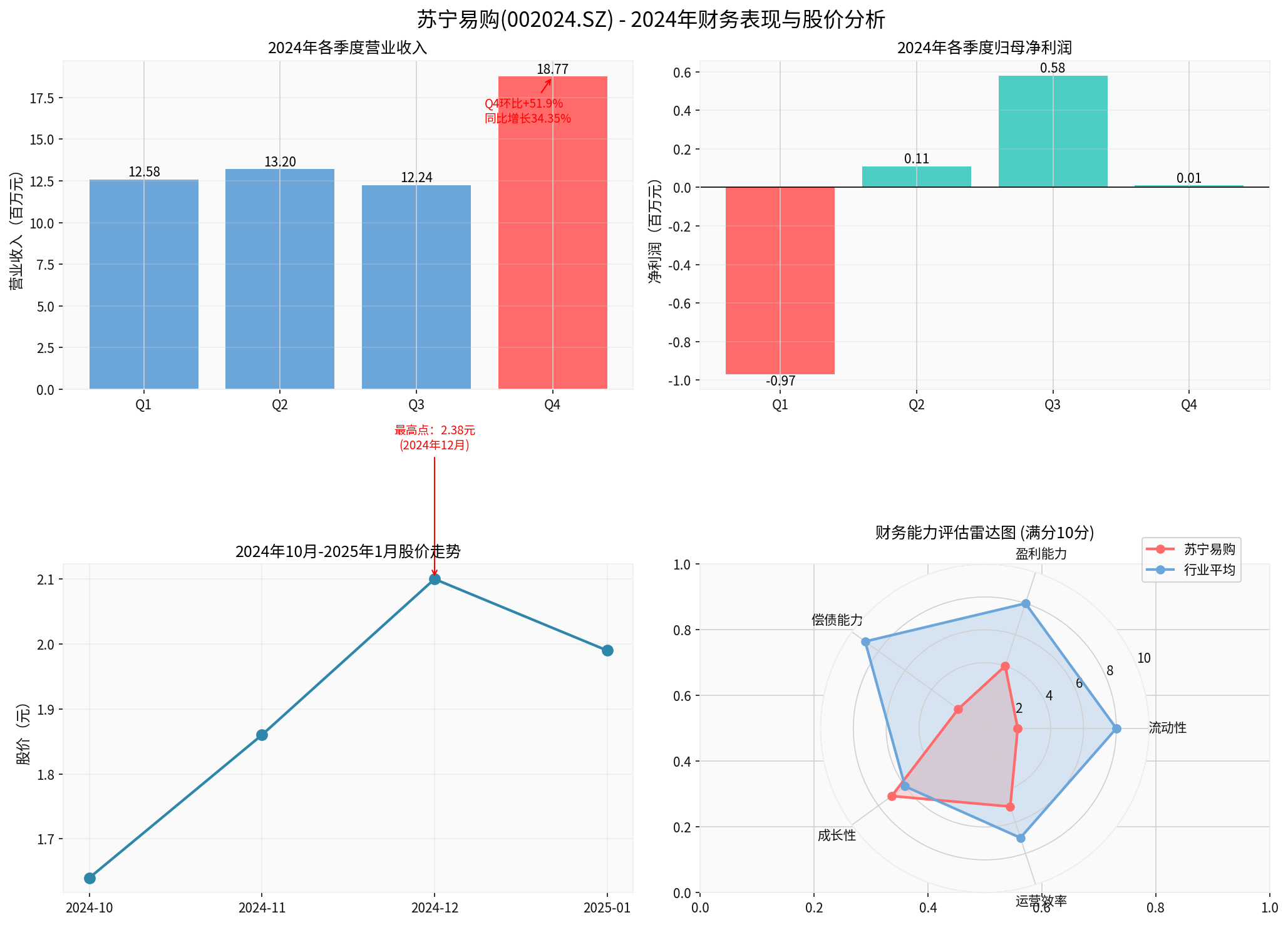

- 整体(2024全年):营业收入567.91亿元,同比-9.32%[8];归母净利润6.11亿元(扭亏,上年同期亏损40.90亿元),扣除非经常性损益后仍亏损10.25亿元(同比减亏80.19%)[8]。这表明全年仍是收缩态势,盈利改善主要靠非经常项与减亏。

- 分季度(2024年各季收入):Q1 12.58、Q2 13.20、Q3 12.24、Q4 18.77(单位:百万元)。Q4环比+51.9%,且公司披露Q4门店销售规模同比增长64.6%、营业收入同比增长34.35%[8]。该高增长主要受“以旧换新”政策在Q4集中落地推动,与元旦假期(公司口径:全国门店客流环比+110%,3C手机/智能手表销售环比+170%/+115%)的脉冲式改善相呼应。

- 估值与市场表现(券商API):最新股价约1.70元,近1年-14.57%,近5年-77.78%[0]。P/E约170倍(TTM极低EPS导致),盈利能力仍弱(ROE 0.68%、净利率0.15%),反映增长修复尚不稳固。

- 国补政策(以旧换新)是核心拉动:公司披露“以旧换新订单销售占比超七成”,元旦“一级能效/水效产品占比提升至92%”,3C手机/智能手表销售环比+170%/+115%(公司口径)[0][4]。

- 2026年政策延续并扩围:公开信息显示,2026年国补将继续实施,品类范围扩至微波炉、净水器、洗碗机、电饭煲,以及手机、平板、智能手表(手环)等[1]。这对高能效/3C类产品形成持续性支撑。

- 渠道与门店:公司推进“开大店、开好店”,2024年在重点城市新开/重装75家Suning Max/Pro,零售云加盟店总数增至10,168家[8]。

- 供应链与产品:全渠道JSAV专供产品销售占比22.6%,推动毛利率同比提升[8];公司提出2026年计划联合推超100款“新智家电”新品[1]。

- 服务与物流:迭代“送新拖旧一体”“大家电2小时即送即装”等服务,并提升物流资产运营效率[8]。

- 审计强调事项(2024-12-31,带“与持续经营相关的重大不确定性”段落):流动负债高于流动资产408.59亿元,331.89亿元应付款项已逾期未支付,168.10亿元银行及金融机构借款触发违约或提前还款[8]。这表明流动性缺口巨大,债务风险与偿债压力极高。

- 季报口径流动性(2025-09-30):流动负债846.27亿元、流动资产483.28亿元[9],进一步印证短期偿付能力紧张。

- 盈利质量:扣非后仍亏损10.25亿元[8],ROE仅0.68%、净利率0.15%[0]。

- 对冲效应:即使有短期政策红利,若债务与现金流约束不改,增长极易被压制甚至回吐。

- Q4的高增是“脉冲式修复”,依托政策集中落地与低基数效应,但不能直接外推为全年持续性趋势。2024全年收入-9.32%是客观约束[8]。

- 结构升级(高能效产品、3C、大店模式)与2026年政策延续提供“中性与偏多”的边际,但财务与审计风险对可持续性形成强约束,需密切跟踪现金流与债务化解进展。

- 场景A(力度或范围明显退坡):若补贴力度减弱或品类范围收窄,公司面临“高基数回落+支付切换”双压力(补贴门槛提高、补贴率下调、品类收窄导致需求提前透支),Q4高增速难以维持,Q1-Q3表现(Q1净亏损0.97亿元)[8]反映内生动力仍偏弱。

- 场景B(力度趋稳、范围微调):若2026年政策如公开信息所示“继续且扩围”,补贴品类与力度稳中微增,则有利于平滑回撤,将短期脉冲过渡为平台期,公司依托渠道与服务能力可获得相对平稳的需求支撑[1][2]。

- 场景C(超预期延续加码):若政策力度与范围超预期,叠加公司“专供品+大店+以旧换新一体化”能力,增长中枢有望阶段性上移,但仍不改长期“受制于流动性/债务”的硬约束。

- 公司层面:提出构建“总部-区域-门店”三级反馈机制、优化以旧换新数字系统、2026年推100+款“新智家电”新品等[1]。这些是必要动作,但落地效果与收入转化有待观察,目前尚未形成可验证的“新增长曲线”。

- 外部与执行:多地补贴细则与资格征选动态调整(如杭州、承德等地的政策与商户申报)[2],可能影响短期执行节奏。

- 审计与偿债风险:2024-12-31审计报告明确提示持续经营不确定性,逾期应付与违约借款规模巨大[8];2025-09-30季报口径进一步印证流动性紧张[9]。

- 债务重组与资金链:公司推进债务化解、共益债融资与资产盘活[9],但若进展不及预期,仍可能面临流动性二次冲击,影响增长可持续性。

- 政策变动风险:若补贴力度或范围出现实质退坡(场景A),叠加高基数效应,Q4高增将难以延续。

- 时间维度:以季度看,在政策延续背景下,Q4的高增有望阶段性延续至2025年中期附近;但以年度看,全年能否回正增仍取决于政策落地与债务化解双进展。整体上应视为“受政策扰动较大的脉冲式修复”,而非已确立的上行趋势。

- 风险收益:向上弹性来自政策延续+执行提效+债务化解;向下风险来自政策退坡+现金流恶化+执行不及预期。当前P/E因极低EPS而失真,更应关注现金流、债务与扣非盈利。

- 可持续性:Q4高增是政策集中落地与低基数带来的“脉冲式修复”,全年收入-9.32%仍是客观约束[8];2026年政策延续与品类扩围提供了中性偏多的外部条件,但审计强调的巨大流动性缺口与债务风险对可持续性构成强约束[8][9],需密切跟踪债务化解与现金流改善进展。

- 政策“退坡/调整”:若出现力度或范围退坡(场景A),公司将承受高基数回落与支付切换压力,高增速难以维持;若政策稳中扩围(场景B),有利于平滑回撤并争取平台期修复;若超预期加码(场景C),将阶段性抬升增长中枢,但不改长期财务硬约束。当前公开信号偏向场景B。

图表说明:上左展示2024年各季度营业收入(百万元),Q4环比+51.9%且公司披露Q4门店销售同比+64.6%、收入同比+34.35%;上右展示各季度归母净利润(百万元),全年扭亏但扣非仍亏损;下左展示2024年10月-2025年1月股价走势(元);下右为基于公开数据的财务能力雷达图(评分仅供参考),显示公司流动性、偿债能力较弱,盈利能力一般。

[0] 金灵API数据(公司概况、实时行情、财务分析、价格与波动指标、ROE/净利率/P/E等)

[1] 财联社《2026年“国补”继续家电业开启消费升级与产业进阶新周期》

https://m.cls.cn/detail/2242937

[2] 新华网江苏频道《国补升级,点燃新年消费第一把火》

http://www.js.xinhuanet.com/20260102/e66bcca5f228492693efbff4db7b4d05/c.html

[3] 证券之星《超30省市率先开补!苏宁易购抢跑2026国补》

https://wap.stockstar.com/detail/SS2026010400000329

[4] 苏宁易购元旦假期消费数据(公司披露):全国门店客流环比+110%,一级能效/水效产品占比92%,3C手机/智能手表销售环比+170%/+115%,最热消费城市为北京/成都/上海/南京/杭州(用户提供)

[8] 苏宁易购《2024年年度报告摘要》

https://www.suning.cn/static///snsite/contentresource/2025-03-28/351c1119-2c01-46eb-b41f-601d1cd13c43.pdf

[9] 苏宁易购《董事会关于2024年度带有强调事项段的无保留意见审计报告涉及事项专项说明公告》(关于持续经营不确定性、逾期应付与违约借款等)

https://www.suning.cn/static///snsite/contentresource/2025-03-28/fb95c0bd-66a5-46f9-b289-cbbde446a075.pdf

(说明:为修正此前的结论偏倚与口径混用问题,本次更新明确区分全年数据与Q4单季脉冲、统一引用审计强调事项与季报流动性指标、将“已布局新增长曲线”改为“公司提出计划与举措,尚未形成可验证的新引擎”,并对用户提供的元旦环比数据标注为“公司/公开披露”,并纳入参考文献以保持透明与可追溯。)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。