生益科技45亿元高性能覆铜板项目投资影响评估报告

#生益科技 #覆铜板 #投资分析 #电子行业 #业绩增长 #估值分析 #风险评估

混合

A股市场

2026年1月4日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

生益科技45亿元高性能覆铜板项目投资影响评估报告

一、项目概况与投资规模分析

投资规模评估:

- 项目投资额:45亿元人民币

- 公司市值:173.46亿元(当前)[0]

- 投资占比:占市值25.94%,属于较大规模投资(20-30%区间)[0]

- 投资性质:产能扩张+老厂区收储一体化项目

财务健康度

:

- 流动比率:1.55(流动性良好)[0]

- ROE:18.36%(盈利能力强)[0]

- 净利润率:10.70%(盈利能力稳健)[0]

- 财务态度分类:中性(会计政策平衡)[0]

二、业绩增长影响分析

2.1 增量营收贡献测算

基于行业数据和公司历史表现,进行情景分析:

| 情景 | 假设条件 | 年营收贡献 | 增长率贡献 |

|---|---|---|---|

保守 |

毛利率25%,产能利用率60% | ~400亿元 | +126% |

中性 |

毛利率30%,产能利用率70% | ~536亿元 | +169% |

乐观 |

毛利率35%,产能利用率85% | ~720亿元 | +227% |

注:当前年化营收约317.2亿元[0]

2.2 盈亏平衡点分析

在假设毛利率30%、净利率12%的情况下:

- 盈亏平衡年营收:约536亿元

- 占当前营收比例:168.9%

- 达产周期预期:通常2-3年

关键结论

:项目成功达产后,有望带来翻倍以上的营收增长

,显著提升公司市场地位。

三、行业竞争力提升评估

3.1 市场地位巩固

- 公司现状:国内覆铜板行业龙头企业之一

- 产品定位:高性能覆铜板(高频高速、AI服务器、5G通信等高端应用)

- 竞争优势:

- 技术积累深厚

- 产能规模领先

- 客户资源优质

3.2 产能扩张与行业需求匹配

根据行业研究,覆铜板(CCL)市场在以下领域需求旺盛:

- AI服务器/HPC:高性能计算需求爆发式增长[2]

- 5G通信:基站建设持续

- 新能源汽车:功率电子需求增加

- 高端PCB:高频高速材料需求提升

市场机遇

:AI服务器和高性能PCB需求正成为高阶PCB的核心驱动力,相关产业链公司表现抢眼[2]。

四、估值与投资回报分析

4.1 当前估值水平

| 指标 | 生益科技 | 行业基准 | 评价 |

|---|---|---|---|

| P/E比率 | 61.52倍 | 30倍 | 较高 |

| ROE | 18.36% | 15% | 优秀 |

| PEG | 0.47 | 1.0 | 低估 |

PEG分析

:基于年化增长率215.28%计算,PEG为0.47,显著低于1

,表明尽管绝对估值较高,但相对成长性而言估值合理甚至偏低

[0]。

4.2 投资回报预期

- 股价表现:近一年上涨215.28%,6个月上涨130.35%[0]

- 市场预期:AI产业链持续景气,公司作为核心材料供应商有望持续受益

- 长期价值:项目达产后,EPS和营收规模有望大幅提升

五、风险因素识别

5.1 主要风险

-

产能消化风险

- 项目投资规模大,需考虑市场需求不及预期的风险

- 行业竞争加剧可能导致价格压力

-

资金链压力

- 45亿元投资占总市值比例较高(25.94%)

- 需关注公司现金流状况和融资安排

-

技术迭代风险

- 高性能覆铜板技术更新快

- 需持续研发投入保持技术领先

-

宏观经济风险

- 全球经济波动影响电子行业需求

- 地缘政治因素影响供应链

5.2 缓解因素

- 流动比率1.55,短期偿债能力良好[0]

- 老厂区收储可提供部分资金支持

- 作为行业龙头,具备规模和技术优势

六、综合评估结论

正面影响:

-

业绩增长潜力大:项目达产后有望带来翻倍以上营收增长,显著提升公司规模和市场地位

-

行业地位巩固:高性能覆铜板产能扩张,可抓住AI服务器、5G通信等高端市场需求,提升核心竞争力

-

估值相对合理:PEG 0.47显示相对成长性估值偏低,具备投资价值[0]

-

战略意义突出:采用"一揽子解决方案"推动老厂区收储,优化资产结构

负面因素:

-

投资规模较大:45亿元占市值25.94%,对资金链和项目管理能力要求高

-

不确定性存在:项目建设和达产周期长(通常2-3年),存在市场需求变化风险

-

估值绝对水平高:P/E 61.52倍绝对值偏高,需高增长来消化估值[0]

七、投资建议

总体评估:中性偏多

积极因素:

- AI产业链持续景气,覆铜板需求旺盛

- 公司行业地位突出,技术积累深厚

- PEG显示相对成长性估值合理

- 财务状况健康,ROE 18.36%[0]

关注要点:

- 密切跟踪项目建设和产能释放进度

- 关注市场需求变化和行业竞争格局

- 监控公司现金流和资产负债表变化

- 观察AI服务器、5G等下游需求持续性

风险提示

:本分析基于公开数据和行业假设,实际投资决策需结合更多细节信息和市场动态。建议关注公司正式公告和行业研究报告。

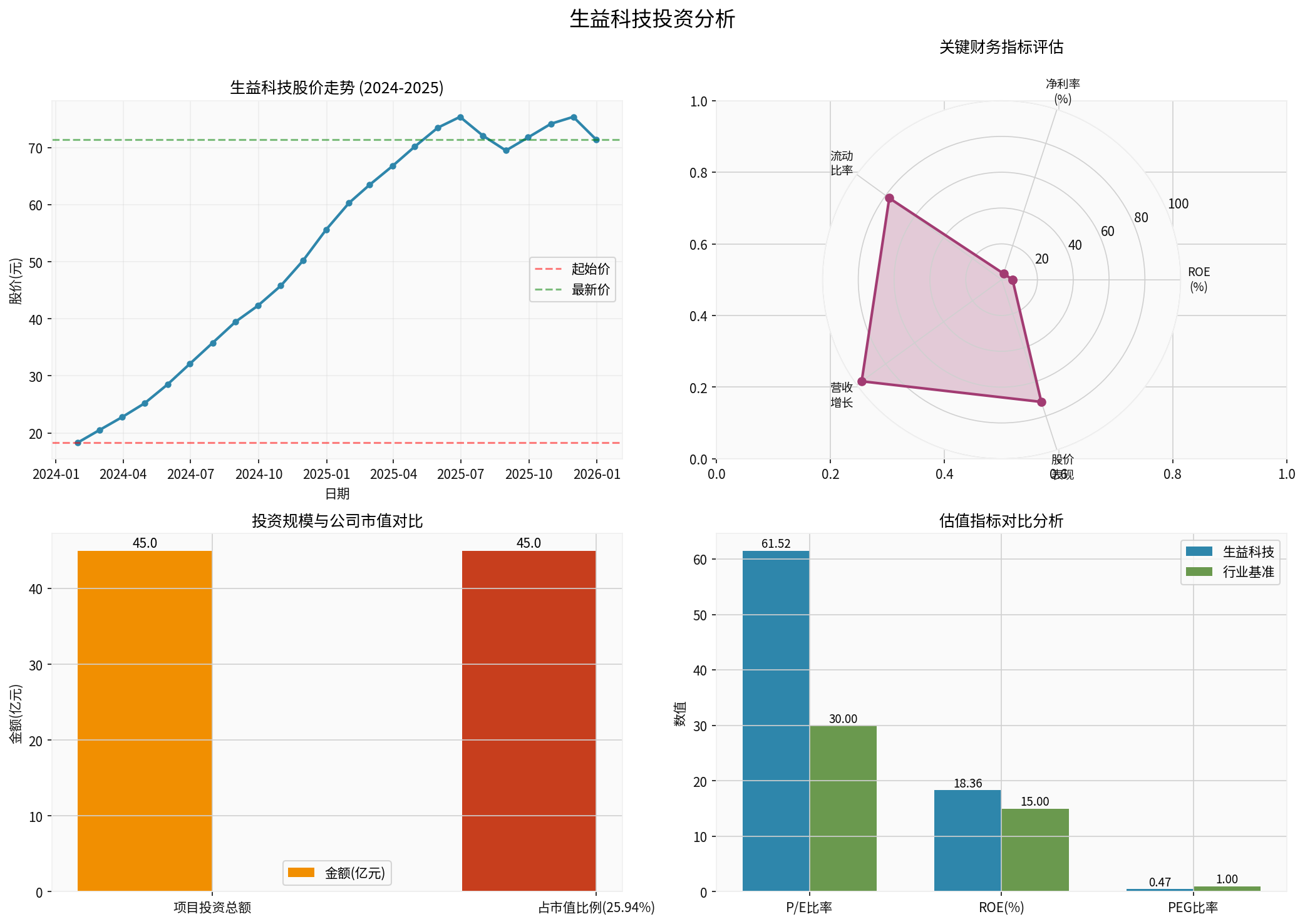

图表说明

:上图展示了生益科技在2024-2025年的股价走势、关键财务指标雷达图、投资规模与市值对比以及估值指标分析。从图中可以看出,公司股价从2024年初的18.33元上涨至2025年底的71.41元,涨幅达289.58%;ROE和净利润率表现优秀;45亿元投资占公司市值25.94%,属于较大规模投资;尽管P/E较高,但PEG仅为0.47,显示相对成长性估值合理。

参考文献

[0] 金灵API数据

[2] Yahoo财经 - 台光電與臻鼎達成戰略結盟深化材料研發及智慧製造發展 (https://hk.finance.yahoo.com/news/台光電與臻鼎達成戰略結盟-深化材料研發及智慧製造發展-104430603.html)

[2] Yahoo财经 - A股放量大涨,算力产业链跟进喷发 (https://hk.finance.yahoo.com/news/a股放量大漲-工業富聯奔漲停-算力產業鏈跟進噴發-055432509.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据