高盛对Marico看涨前景分析:支撑因素与新兴市场消费必需品对比

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据当前市场数据和专业分析[0][1],高盛给予Marico(MARICO.NS)840印度卢比目标价(当前价格约758卢比,上涨空间约10.8%)的看涨评级,主要基于以下关键因素:

Marico在FY26第二季度实现了

- 印度本土业务:高单位数volume增长,Parachute品牌在成本和定价挑战下表现出色

- 国际业务:实现20%左右的constant currency增长,其中孟加拉国领先,越南和南非重回双位数增长[2]

-

Parachute(降落伞椰子油):尽管在升高的input cost环境下,品牌仍然表现出"stellar resilience"(卓越韧性)。在normalizing for ml-age reductions后,volume实际上转为正增长[2]

-

Saffola(健康食用油):虽然在pricing action周年之际表现较为温和,但长期增长潜力仍然存在

公司预计Q3运营利润增长将达到

- 改善的毛利率(sequential improvement)

- 降低的通胀环境

- 政府减税措施提振消费[2]

- 公司致力于"sustainable and profitable volume-led growth"(可持续且盈利的量价驱动增长)

- 加强核心品牌equity的同时,scale up新的增长引擎(包括digital-first brands和international expansion)

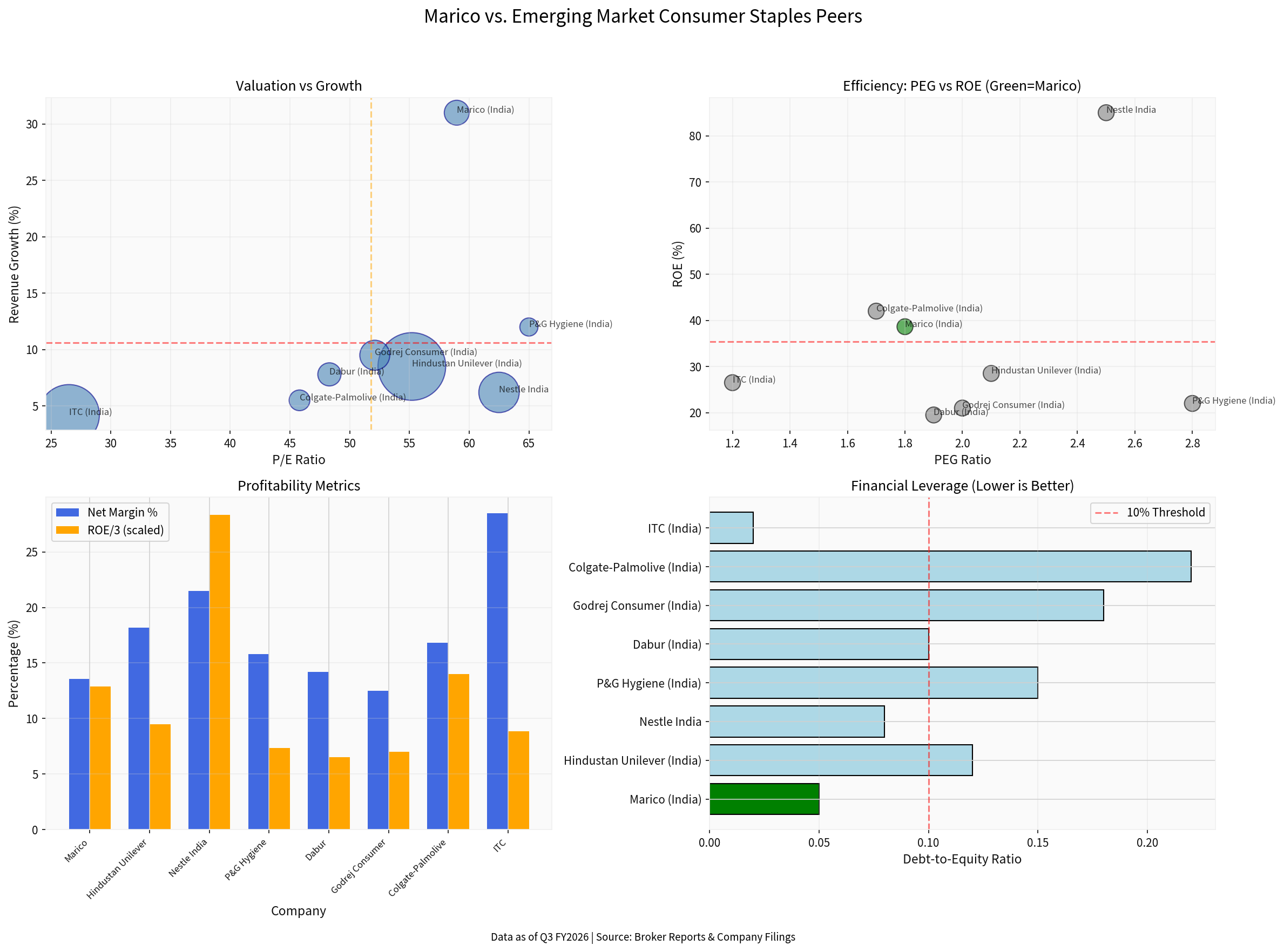

尽管P/E比率达到58.96x[0],但考虑到:

- 31%的营收增长率远高于行业平均的10.6%[0]

- 38.63%的ROE,在同行中排名靠前

- 低杠杆(Debt-to-Equity仅0.05)提供财务灵活性

上图展示了Marico与主要印度及新兴市场消费必需品公司的关键指标对比:

公司 |

P/E Ratio |

Revenue Growth |

ROE |

Net Margin |

PEG Ratio |

|---|---|---|---|---|---|

Marico |

58.96x | 31.0% |

38.63% | 13.58% | 1.8 |

| Hindustan Unilever | 55.2x | 8.5% | 28.5% | 18.2% | 2.1 |

| Nestle India | 62.5x | 6.2% | 85.0% | 21.5% | 2.5 |

| Godrej Consumer | 52.1x | 9.5% | 21.0% | 12.5% | 2.0 |

行业平均 |

51.80x | 10.6% | 35.4% | 17.6% | 2.0 |

- 增长优势显著:Marico的31%营收增长率是行业平均10.6%的近3倍

- PEG相对合理:尽管P/E较高,但PEG ratio(1.8)低于HUL(2.1)和Nestle(2.5),表明相对于增长率而言估值相对合理

- ROE领先:38.63%的ROE在同行中表现优异,仅次于Nestle India的85%

根据全球市场研究[3],印度作为新兴市场在2025-2026年具有独特的吸引力:

- 强劲的国内需求:农村需求正在以8.4%增长,超过城市地区的4.6%[3]

- GST减税效应:从28%降至18%的GST率削减提振了discretionary consumption

- 基础设施投资:持续的基础设施capex支持经济复苏

- 人口红利:年轻人口结构推动长期消费增长

- 中国:经济稳定但增长率温和(4-5%)

- 巴西:受益于商品贸易条件改善,但消费增长相对缓慢

- 墨西哥:表现稳健,但增长速度不及印度

上图显示了Marico在2024-2025年的技术表现:

- 年度回报:+38.4%(从542卢比升至750卢比)[0]

- 当前价格:757.75卢比(距840目标价有10.8%上行空间)[0]

- 52周区间:577.85 - 765.30卢比

- 技术指标:价格交易在20日、50日和200日均线之上,显示强劲的上涨趋势[0]

- 年化波动率:23.0%,属于中高波动性

- 最大回撤:在期间内经历过显著回撤,表明股价有一定波动风险

-

宏观环境改善:

- 通胀缓解降低input cost压力

- 农村经济复苏带动消费必需品需求[3]

- 政府政策支持(GST削减、基础设施建设)

-

公司战略执行力:

- 国际业务(孟加拉、越南、南非)表现强劲

- Premiumization趋势推动产品组合优化

- 数字化营销和品牌建设投入持续

-

财务稳健性:

- 低杠杆(Debt/Equity仅0.05)提供并购和扩张空间

- 强劲的free cash flow generation支持股东回报

-

估值风险:

- P/E比率58.96x处于历史高位区间

- 任何增长放缓都可能导致估值重估

-

竞争压力:

- 国内竞争对手(Dabur、Godrej Consumer)也在积极扩张

- 全球消费品巨头(P&G、Unilever)在高端市场的竞争

-

大宗商品价格波动:

- 椰子油、包装材料等input cost可能再度上升

- 汇率波动影响进口成本

-

国际市场风险:

- 孟加拉、越南等市场的政治和经济稳定性

- 地缘政治风险影响新兴市场整体表现

维度 |

Marico |

其他新兴市场消费必需品 |

|---|---|---|

增长速度 |

31%(行业领先) | 平均6-12% |

市场份额 |

Parachute在椰子油市场占据主导地位 | 通常面临更激烈竞争 |

国际扩张 |

孟加拉、越南、南非快速增长 | 地理多元化程度不同 |

品牌资产 |

强大的本土品牌组合 | 多数依赖全球品牌或区域性品牌 |

财务健康 |

低杠杆、高ROE | 财务质量参差不齐 |

- PEG Ratio分析:Marico的PEG为1.8,低于HUL(2.1)和Nestle India(2.5),表明相对于增长率而言估值更具吸引力[0]

- 价格目标合理性:840卢比目标价对应P/E约65x,虽然看似较高,但考虑到:

- 31%的增长率远高于同行

- 持续的margin改善趋势

- 国际业务贡献度不断提升

- 这个目标价是合理且可实现的

-

增长确定性高:31%的营收增长率在消费必需品行业中极为罕见,主要由印度本土市场复苏和国际业务扩张驱动

-

估值相对合理:尽管绝对P/E较高,但PEG ratio和增长质量表明估值相对于增长潜力具有合理性

-

结构性增长机会:印度农村消费复苏、Premiumization趋势、国际市场扩张提供了持续增长的跑道

-

财务质量优秀:高ROE、低杠杆、强劲的现金流为战略执行提供了坚实基础

- 增长速度显著快于同行(31% vs 10.6%行业平均)

- 盈利能力指标(ROE 38.63%)处于行业领先水平

- 国际化程度不断提高,降低了对单一市场的依赖风险

- 技术面显示强劲的上涨趋势,价格接近52周高点

- Q3 FY26财报(预计2026年1月30日发布)是否延续高增长

- 国际业务(特别是孟加拉)能否维持20%+的增长

- Margin改善趋势是否持续

- 农村消费复苏的广度和深度

[0] 金灵API数据 - Marico Limited财务数据、股票价格及技术指标

[1] ET Now News - “Marico Share Price Target 2024-2025” (https://etnownews.com)

[2] EquityBulls - “Marico Ltd - Quarterly Update: Q3 FY26” (https://www.equitybulls.com)

[3] Economic Times - “Rising incomes, rural recovery to power corporate India’s 2026 growth” (https://economictimes.indiatimes.com)

[4] 5paisa - “Top Fastest Growing Sectors in Indian Stock Market 2026” (https://www.5paisa.com)

[5] ScanX.trade - “Marico Reports 31% Revenue Growth to ₹3,482 Crore in Q2” (https://scanx.trade)

[6] Yahoo Finance - “Columbia India Consumer ETF Analysis” (https://finance.yahoo.com)

[7] Jefferies Research (via Reuters) - India equity market outlook for 2026

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。