特斯拉交付量不及预期对估值和增长预期的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我为您提供关于特斯拉交付量不及预期对其股价估值和增长预期影响的全面分析。

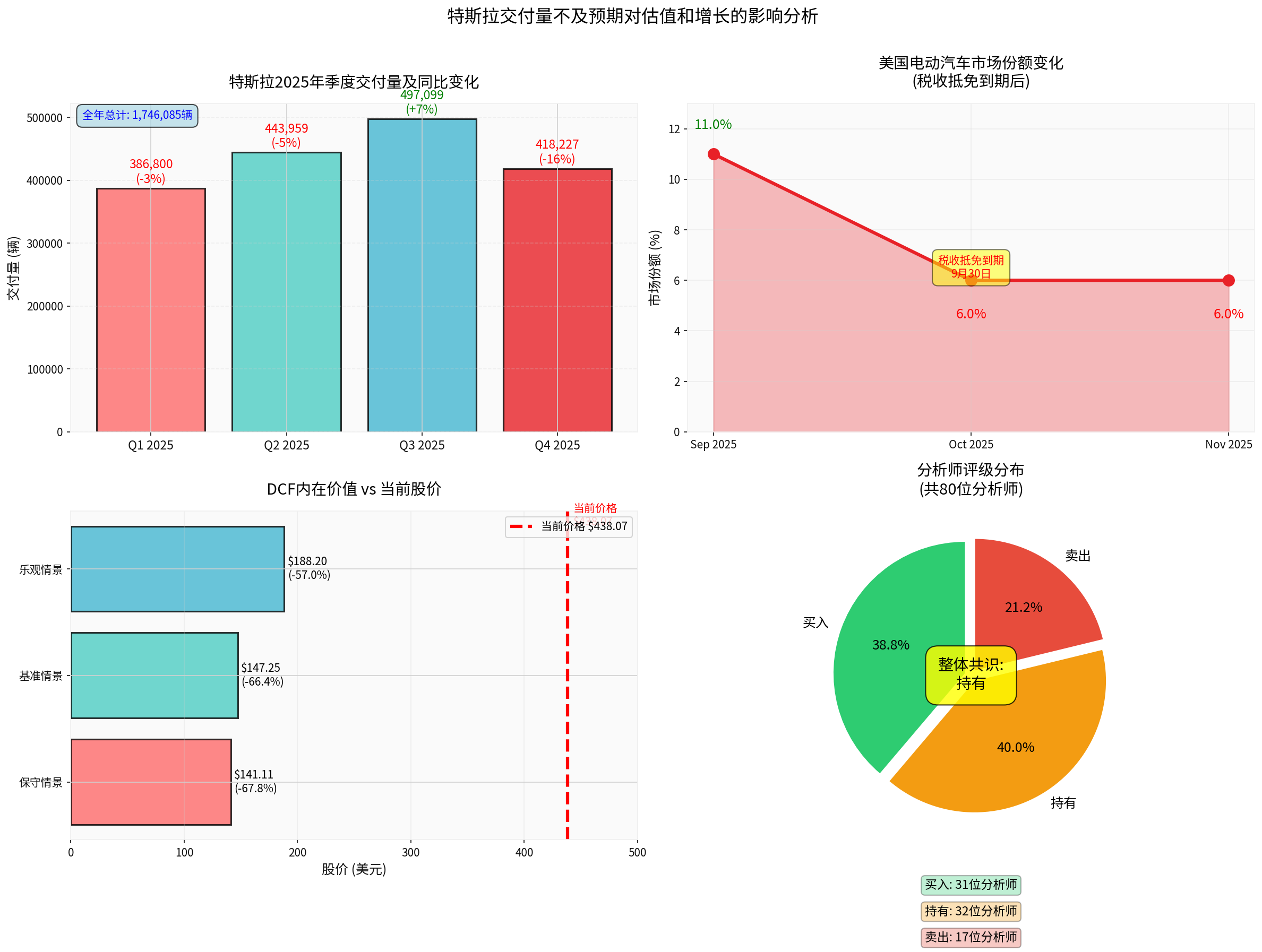

根据最新数据,特斯拉2025年的交付量呈现出明显的波动性:

- Q1 2025: 386,800辆 (-3% YoY)

- Q2 2025: 443,959辆 (-5% YoY)

- Q3 2025: 497,099辆 (+7% YoY) - 创季度纪录

- Q4 2025: 418,227辆 (-16% YoY) - 显著下滑

Q3的创纪录交付量(49.7万辆)主要由美国消费者在$7,500联邦电动汽车税收抵免于9月30日到期前的抢购行为驱动[1]。这一现象直接导致:

- Q4环比下降约16%: 需求在Q3被提前透支

- 市场份额急剧下滑: 美国电动汽车市场份额从9月的超过11%暴跌至10-11月的约6%[2]

- 自然需求回归: 补贴退出后,Q4交付量回落至更"正常"的水平

除补贴因素外,特斯拉还面临:

- 竞争加剧: 中国电动汽车制造商(如比亚迪)和美国传统车企的电动化攻势

- 产品线老化: Cybertruck上市以来缺乏重大新车型发布

- 价格压力: 公司在2025年10-12月推出较低价格的"标准版"Model 3和Model Y以刺激需求[2]

- 全球市场疲软: 除中国市场外的其他市场增长放缓

特斯拉当前的估值水平处于极端状态:

| 估值指标 | 数值 | 行业平均水平 | 评估 |

|---|---|---|---|

| 市盈率(P/E) | 268.35x | ~15-20x | 极度高估 |

| 市净率(P/B) | 17.68x | ~2-3x | 严重溢价 |

| 市销率(P/S) | 14.75x | ~1-2x | 极度昂贵 |

| EV/OCF | 89.26x | ~15-20x | 现金流倍数过高 |

采用三种情景的贴现现金流模型分析:

| 情景 | 内在价值 | 相对当前价格折扣 | 核心假设 |

|---|---|---|---|

保守情景 |

$141.11 | -67.8% | 收入增长0%, EBITDA利润率15.8% |

基准情景 |

$147.25 | -66.4% | 收入增长32.7%, EBITDA利润率16.7% |

乐观情景 |

$188.20 | -57.0% | 收入增长35.7%, EBITDA利润率17.5% |

特斯拉的高估值建立在以下关键假设之上:

- 自动驾驶/机器人出租车(Robotaxi)的成功: 这仍是未经证实的技术和商业模式

- 持续的超高增长: 需要维持30%+的收入增长,但在当前竞争环境下极具挑战

- 利润率扩张: 实际上特斯拉的汽车业务毛利率面临压力

- 买入: 31位 (38.8%)

- 持有: 32位 (40.0%)

- 卖出: 17位 (21.2%)

- Truist Securities: 将目标价从$444下调至$439,理由是Q4交付量不及预期[3]

- Wedbush: 维持"减持"评级,目标价$600(虽然目标价较高,但评级偏向谨慎)

- 摩根士丹利: 重申评级,强调"机器人出租车"作为未来催化剂,但也指出交付量风险[3]

- William Blair: 重申"市场表现"评级

HSBC等机构的"减持"评级反映出:

- 增长预期的重新校准: 从"无限增长"叙事转向更现实的增长预期

- 估值合理性的质疑: 在盈利能力面临压力的背景下,当前倍数难以维持

- 结构性挑战的担忧: 竞争加剧、补贴退出、产品周期老化等不是短期问题

这是否代表更广泛的市场情绪转变?

- 卖出评级比例从历史低位上升至21.2%

- 多家机构下调目标价

- Q4交付数据公布后股价反应负面(-2.59%)[0]

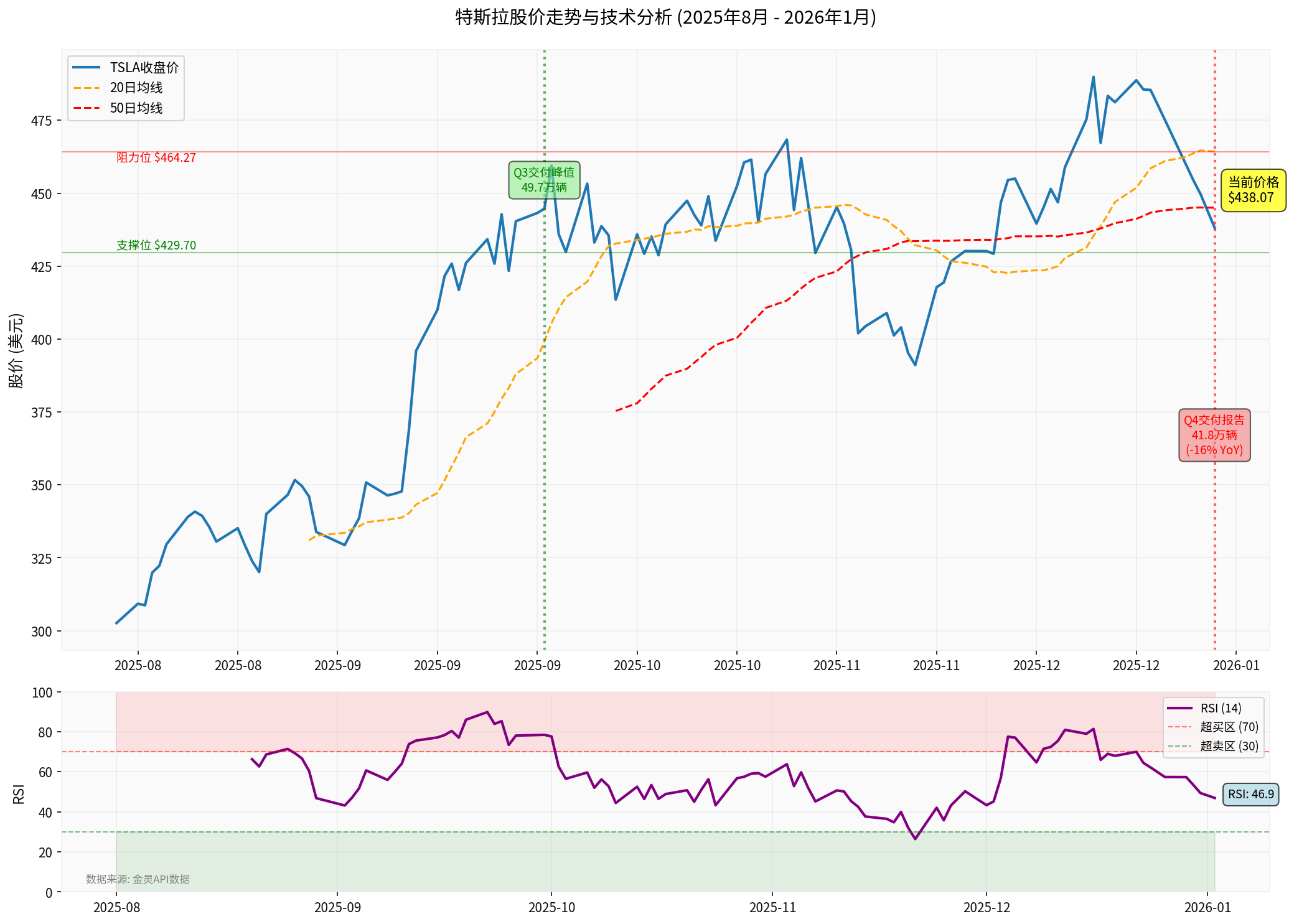

- 趋势: 横盘整理(SIDEWAYS),缺乏明确方向

- 支撑位: $429.70

- 阻力位: $464.27

- RSI: 接近超卖区域,可能存在短期反弹机会

- 移动平均线: 20日均线($464.27)和50日均线($445.01)形成压制

- 年初至现在: +12.30%(主要受AI和自动驾驶叙事驱动)

- 对比标普500: 特斯拉表现明显优于大盘,但这主要建立在未来预期而非当前基本面之上

Q4的疲软表现迫使市场重新评估特斯拉的增长前景:

| 指标 | 此前预期 | 实际表现 | 差距 |

|---|---|---|---|

| Q4交付量 | 422,850-455,000辆 | 418,227辆 | 不及预期 |

| 同比增长 | 预期正增长 | -16% | 显著下滑 |

| 美国市场份额 | 维持高位 | 6%(vs 11%峰值) | 削减近半 |

特斯拉面临以下结构性制约:

- 产品周期: 缺乏新车型意味着增长依赖于现有产品线的增量改进和价格战

- 市场竞争: 中国市场尤其激烈,比亚迪已在2025年超越特斯拉成为全球最大电动汽车制造商[4]

- 利润率压力: 为维持销量而进行的降价策略正在侵蚀利润率

- 监管风险: 全球各地对自动驾驶和AI的监管审查正在加强

特斯拉的长期价值主张主要依赖于:

- FSD(完全自动驾驶)和Robotaxi: 这仍是未经证实的技术和商业模式,商业化时间表不确定

- 储能业务: 增长迅速但相对于汽车业务规模仍小

- 人形机器人: 极早期的探索性项目,贡献收入尚需多年

- 估值风险: 当前价格已将未来数年的乐观增长预期计入,任何执行偏差都将导致股价大幅回调

- 交付量持续不及预期: Q4可能是趋势的开始而非一次性事件

- 竞争加剧: 特别是来自中国制造商的竞争

- 毛利率压力: 价格战和成本上升可能导致盈利能力恶化

- 关键人物风险: Elon Musk的多重业务分散注意力

- 监管风险: 自动驾驶和AI技术面临更严格的监管审查

投资者应密切关注:

| 指标 | 观察点 | 触发信号 |

|---|---|---|

Q1 2026交付量 |

是否能恢复增长 | 低于40万辆为负面 |

毛利率 |

汽车业务毛利率趋势 | 持续低于18%为警告 |

FSD进展 |

Robotaxi商业化进展 | 任何延期均为负面 |

新产品 |

Model 2或新款Model Y | 2026年无新车型为负面 |

中国市场份额 |

是否能止跌回升 | 继续丢失份额为严重负面 |

尽管面临挑战,以下因素可能推动股价反弹:

- Robotaxi的重大突破: 任何商业化进展都可能重燃增长故事

- 新车型发布: Model 2或更新的现有车型

- 储能业务超预期增长: 该业务增长迅速

- 整体市场风险偏好回升: 成长股整体反弹可能带动特斯拉

- 交付量不及预期是结构性问题: Q4的下滑不仅是税收抵免到期的结果,也反映了竞争加剧和产品周期老化的深层挑战

- 估值极度扭曲: 当前股价比DCF内在价值高57-68%,即使是乐观情景也难以支撑

- 分析师情绪转向谨慎: HSBC等的"减持"评级反映了市场对特斯拉增长可持续性的重新评估

- 技术面显示横盘: 股价在$430-465区间整理,缺乏明确方向

- 从"无条件相信特斯拉增长故事"转向"要求更明确的执行证据"

- 从"为未来科技愿景支付任何价格"转向"关注当前基本面和盈利能力"

- 从"特斯拉必胜"转向"更平衡的风险收益评估"

| 投资者类型 | 建议 | 理由 |

|---|---|---|

长期价值投资者 |

规避或减仓 | 估值极端,基本面恶化的风险上升 |

成长投资者 |

谨慎观望 | 需要更明确的交付量恢复和Robotaxi进展证据 |

短期交易者 |

区间交易 | 可在$430支撑位附近寻找反弹机会,但设置严格止损 |

风险承受能力低的投资者 |

避免 | 波动性高,基本面不确定性大 |

[0] 金灵API数据 - 特斯拉实时报价、财务数据、技术分析和估值模型

[1] Yahoo Finance - “Tesla Warning Investors About What’s to Come?” (https://finance.yahoo.com/news/tesla-warning-investors-come-153104223.html)

[2] StockTitan - “Tesla Deliveries by Quarter 2020 to 2025: Complete Tables” (https://www.stocktitan.net/articles/tesla-q4-2025-deliveries-quarterly-history-analysis)

[3] 英为财情 - “分析师股票评级” (https://cn.investing.com/news/analyst-ratings)

[4] Benzinga - “Weekend Round-Up: Tesla Loses EV Crown, BYD’s Overseas Sales Surge” (https://www.benzinga.com/markets/tech/26/01/49681748)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。