王府井2亿元注册资本进军免税品市场发展潜力与竞争优势分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

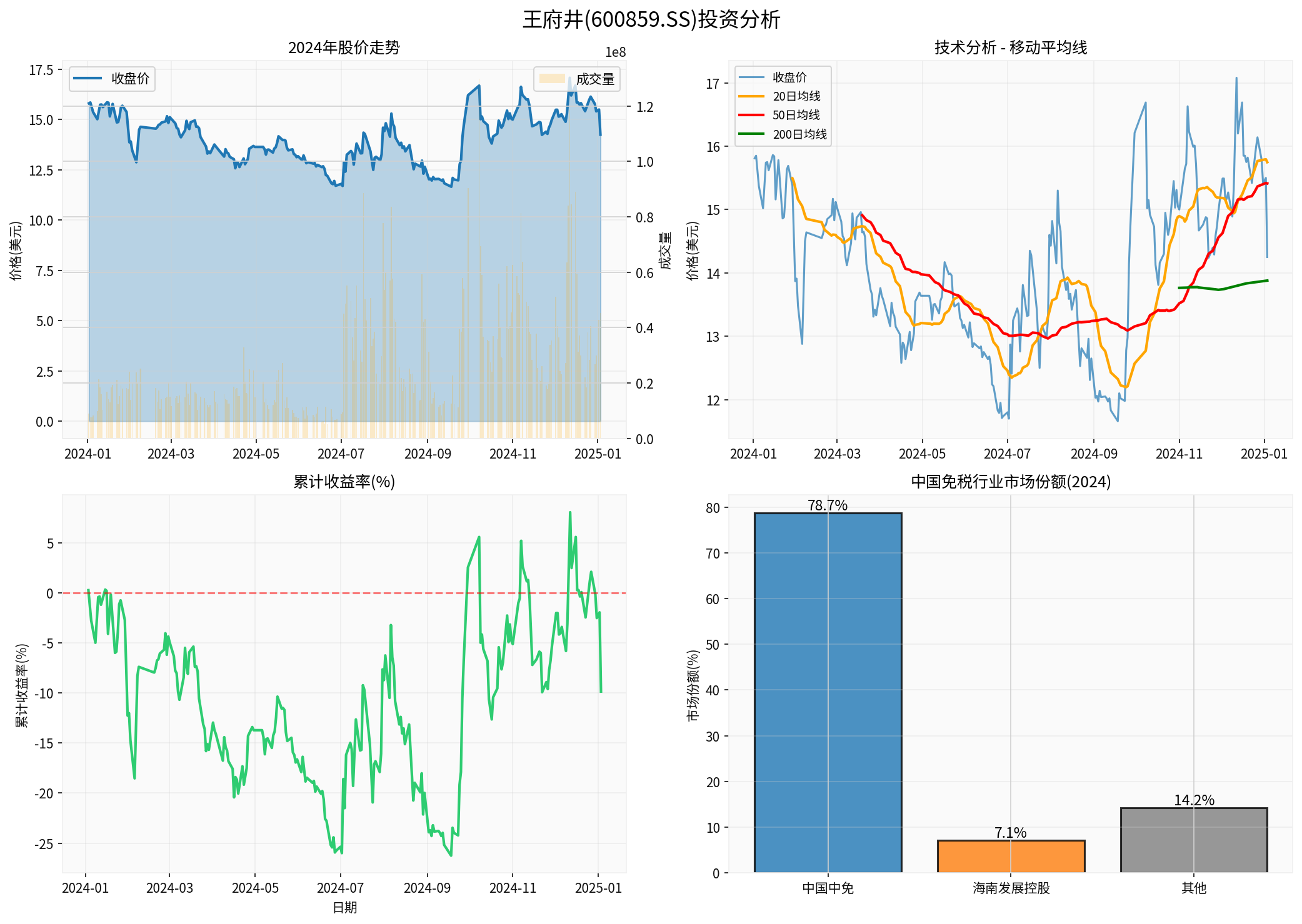

根据最新数据,王府井集团(600859.SS)是中国知名的百货零售企业,当前市值约

王府井近期财务表现面临挑战[0]:

- 净利率: -0.33%(亏损状态)

- ROE(净资产收益率): -0.18%

- P/E比率: -505.48倍(亏损导致)

- 流动比率: 1.65(流动性尚可)

- P/B比率: 0.89(低于账面价值)

2025年Q3单季度EPS为0.04美元,低于预期的0.05美元;营收23.5亿美元,不及预期的26.2亿美元[0]。

中国免税市场2023年规模达到约

- 中国中免: 市占率78.7%,绝对龙头地位

- 海南发展控股: 市占率7.1%

- 其他企业: 占比14.2%[1]

中国中免目前拥有约200家零售门店,是中国规模最大的免税连锁运营商[1]。

根据网络搜索和行业数据,中国免税行业正面临多重挑战[1]:

- 消费需求疲弱: 疫情后消费者对高价值外国商品(奢侈品、酒类、化妆品)需求下降

- 本土品牌崛起: 消费者越来越倾向于选择国产品牌,挤压了免税商品市场

- 行业增长放缓:

- 2024年中国中免收入同比下滑**16%**至565亿元

- 净利润暴跌**36%**至43.2亿元

- 2025年前三季度收入下降7.34%至399亿元

- 海南自贸港正式成立: 2025年12月18日海南正式成为自贸区,为免税购物注入新动能[1]

- 外资准入放开: 中国重新向外资运营商开放免税行业,此前自2019年起基本对外资关闭[1]

- 进口关税调整: 中国将从2026年1月1日起对935项商品实施低于最惠国税率的进口暂定税率[2]

- 机场及铁路枢纽的免税资源已基本饱和

- 行业监管严格,牌照壁垒高

尽管行业短期承压,但中国免税市场的长期潜力依然可观:

- 中国是全球最大的免税市场之一(716亿元规模)[1]

- 随着海南自贸港政策深化,市场有望迎来新的增长点

- 国内中产阶级规模扩大,消费升级趋势未变

- 海南自贸港建设加速,为免税行业提供制度红利

- 北京市可能出台支持本地企业发展的配套政策

- 免税牌照稀缺性,王府井获得牌照意味着政策准入优势

王府井作为老牌百货零售企业,具备:

- 品牌知名度: "王府井"品牌在华北地区具有较强影响力

- 供应链管理: 数十年零售运营经验

- 渠道资源: 线下门店网络和客户资源

- 人才储备: 零售管理团队

| 对比维度 | 王府井 | 中国中免 | 评估 |

|---|---|---|---|

| 市场地位 | 新进入者 | 78.7%市占率 | 劣势显著 |

| 门店规模 | 0家起步 | 约200家 | 巨大差距 |

| 采购成本 | 无规模优势 | 巨大采购规模 | 成本劣势 |

| 运营经验 | 无免税经验 | 数十年经验 | 学习曲线长 |

| 机场资源 | 需从零争取 | 三大机场枢纽 | 渠道劣势 |

- 注册资本仅2亿元,与免税行业所需的投资规模相比明显不足

- 中国中免2024年收入565亿元,王府井2亿元注册资本仅为其中免收入的0.35%

- 需要大量资金投入门店建设、商品采购、渠道拓展

- 当前正值中国免税行业低谷期,行业龙头中免收入利润双降

- 消费者偏好转向国产品牌,对进口免税商品需求减弱

- 疫情后国际旅游尚未完全恢复,机场免税客流不足

- 主营业务处于亏损状态(净利率-0.33%)

- 短期难以为新业务提供充足现金流支持

- 股价表现疲软,股权融资能力受限

-

牌照稀缺性

- 免税牌照数量有限,王府井获得牌照意味着政策壁垒保护

- 未来可能成为稀缺牌照资源的重要持有者

-

区域品牌优势

- 在北京及华北地区拥有较高品牌认知度

- 可利用现有门店网络拓展免税业务

-

零售运营经验

- 60多年零售行业经验

- 成熟的会员体系和客户资源

-

国资背景

- 作为北京市属国企,可能获得更多政策支持

- 在与地方政府合作时具有优势

-

零免税运营经验

- 从零开始,缺乏免税品采购、定价、库存管理经验

- 需要时间积累行业know-how

-

资金规模不足

- 2亿元注册资本与行业投入需求不匹配

- 难以与中免等巨头进行价格竞争

-

供应链劣势

- 无国际品牌采购渠道和议价能力

- 难以获得有竞争力的采购价格

-

渠道劣势

- 无机场免税店资源

- 缺乏与旅游零售渠道的合作关系

-

行业时机

- 逆势进入行业高峰期已过的市场

- 需要经历行业调整期的考验

-

差异化定位

- 避开与中免在机场枢纽的直接竞争

- 专注于北京市区免税店、线上免税业务

- 探索"免税+百货"融合模式

-

循序渐进

- 初期聚焦化妆品、香水等高频品类

- 利用现有会员体系开展线上免税预订

- 积累经验后再扩大规模

-

寻求合作

- 与国际免税集团合作,引入运营经验

- 与旅游企业合作拓展客源

- 考虑引入战略投资者

⚠️

-

政策风险

- 免税行业政策变化较快

- 牌照发放可能加速,竞争加剧

-

经营风险

- 行业经验不足导致经营困难

- 资金链紧张,难以持续投入

-

市场风险

- 消费疲软持续

- 国产品牌替代效应加速

-

竞争风险

- 中免等巨头价格战

- 外资免税企业进入

-

财务风险

- 短期难以盈利,拖累整体业绩

- 影响公司现金流和财务健康

| 评估维度 | 评分(1-10) | 说明 |

|---|---|---|

| 市场潜力 | 6 | 市场大但增长放缓 |

| 竞争优势 | 4 | 牌照优势但经验资金不足 |

| 时机选择 | 3 | 行业低谷期进入 |

| 资金实力 | 3 | 2亿元注册资本明显不足 |

| 政策支持 | 7 | 牌照稀缺+海南自贸港红利 |

综合评分 |

4.6 |

谨慎偏负面 |

王府井进军免税品市场

- 获得稀缺免税牌照,政策门槛保护

- 为传统百货业务转型提供新方向

- 长期看可分享中国免税市场红利

- 2亿元注册资本明显不足,难以形成有效竞争力

- 缺乏免税运营经验和供应链资源

- 进入时机不佳(行业调整期)

- 主营业务亏损,难以提供现金流支持

- 注册资本是否追加

- 门店开业情况和运营数据

- 与国际品牌的合作进展

- 政策支持力度和配套措施

[0] 金灵API数据 - 王府井集团(600859.SS)公司概况、股价、财务数据、技术分析

[1] 雅虎香港财经 - “競投內鬥擊退日上免稅行 中免拿下上海機場免稅店” (2025年12月报道)

https://hk.finance.yahoo.com/news/競投內鬥擊退日上免稅行-中免拿下上海機場免稅店-035337451.html

[2] 华尔街日报中文版 - “中国将从2026年起降低数百种商品进口关税” (2025年12月报道)

https://cn.wsj.com/articles/china-to-lower-import-tariffs-on-hundreds-of-products-from-2026-xinhua-reports-28c211dc

[3] 新浪财经 - “王府井成立免税品经营新公司” (2026年1月4日)

https://finance.sina.com.cn/roll/2026-01-04/doc-inhfcphr2902155.shtml

[4] 东方财富网 - “王府井新设免税品经营公司,注册资本2亿元” (2026年1月4日)

https://finance.eastmoney.com/a/202601043607872241.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。