小米汽车业务降速对1810.HK估值影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新数据分析,

| 指标 | 2025年实际 | 2026年目标 | 增速变化 |

|---|---|---|---|

| 年度交付量 | 约41万辆[1] | 55万辆[2] | +34.1% |

| 同比增速变化 | ~200% | 34.1% | -166个百分点 |

| 11月环比增速 | +10月增长 | -4.94% [3] |

7月以来首次环比下降 |

- 占比过高风险:YU7占小米汽车交付量的71%[4],产品集中度风险显著

- 11月表现:YU7单月交付33,729辆[3],但增速已显放缓态势

- 产品矩阵单一:目前主要依赖SU7和YU7两款车型,缺乏多元化产品线支撑

- 2025年Q3首次实现汽车业务季度盈利,净利润7亿元人民币(约9800万美元)[3]

- 从SU7发布(2024年4月)到盈亏平衡仅用19个月,速度超出行业平均

- 增程式SUV短期不会投放,高端车型推迟影响盈利结构优化

- 2000亿研发投入承诺[4]将在未来5年持续压制整体利润率

基于最新数据[0]:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E (TTM) | 20.70x | 高于传统硬件厂商 |

| P/B | 3.23x | 反映市场增长预期 |

| 市值 | 1.04万亿港元 | 汽车业务贡献占比提升 |

| P/S | 2.04x | 相对合理 |

根据DCF模型[0]:

| 情景 | 公允价值 | vs当前股价(40.28港元) | 概率权重 |

|---|---|---|---|

保守 |

17.07港元 | -57.6% |

30% |

基准 |

20.98港元 | -47.9% |

50% |

乐观 |

42.64港元 | +5.9% |

20% |

- 当前股价40.28港元仅乐观情景可实现持平

- 基准和保守情景均显示显著下行风险

- WACC为10.9%,假设较为保守,反映汽车业务高风险特性

增速下降 → 增长预期下调 → P/E压缩 → 估值重构

│ │ │

↓ ↓ ↓

34% vs 200% 估值逻辑转变 从成长股到价值股

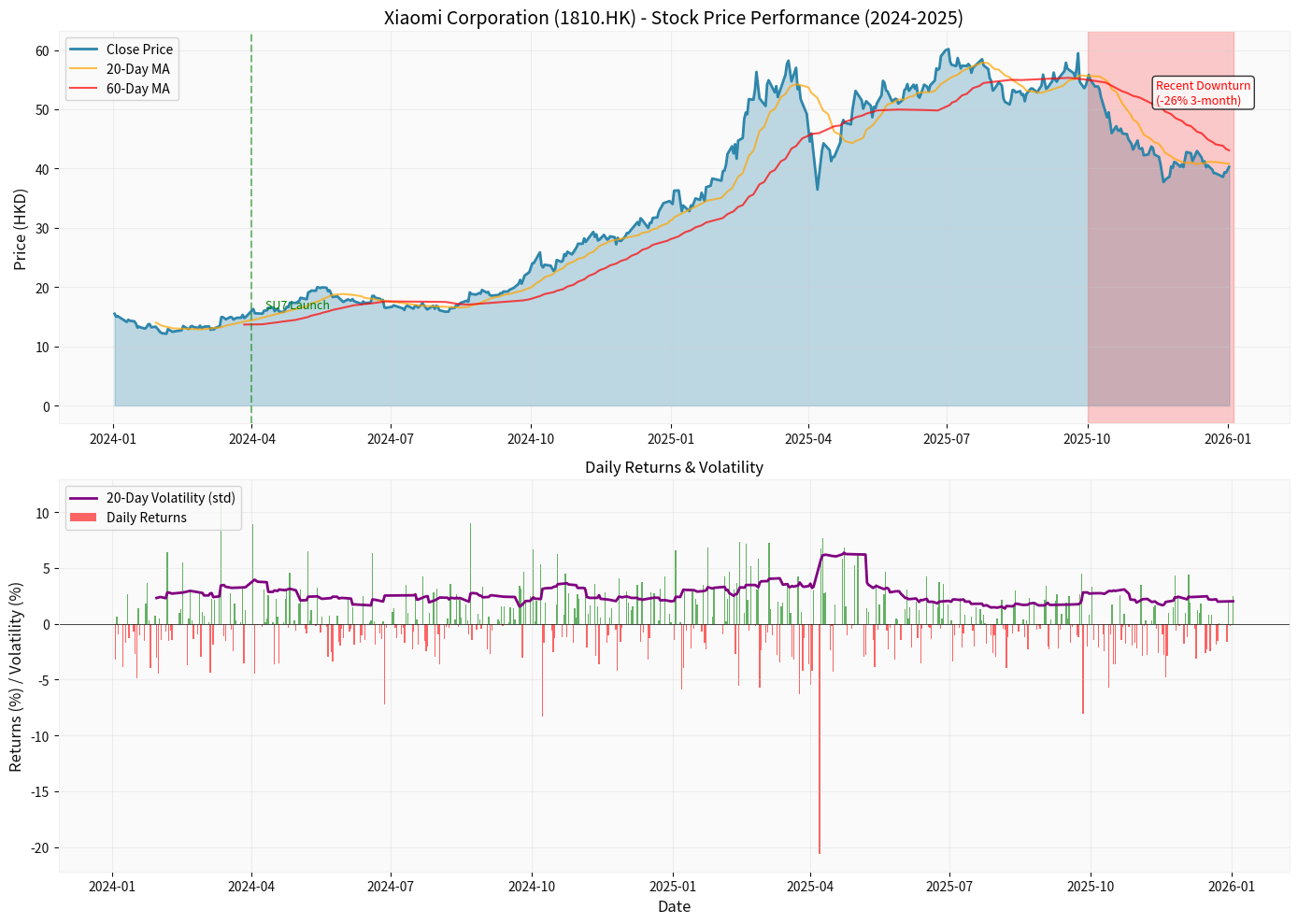

- 期间累计跌幅达25.20%[0]

- 高点(54.70港元)至低点(36.62港元)回撤幅度达33%

图表说明:上图展示了小米集团(1810.HK)从2024年1月至2026年1月的股价表现。蓝线为收盘价,橙色线为20日均线,红色线为60日均线。图中标注了SU7发布会(2024年4月)以及近期下跌趋势。2024年初至10月股价从12港元暴涨至60港元以上,此后持续回调,2026年初回落至40港元附近。下方柱状图为每日收益率,紫色线为20日波动率,显示近期市场波动性有所上升。

根据技术分析[0]:

- 趋势状态:横盘整理(SIDEWAYS),无明确方向

- 关键价位:支撑位39.64港元,阻力位40.92港元

- KDJ指标:K:46.8, D:30.0, J:80.5 — 显示短期超卖迹象

- Beta值:0.96(相对恒生指数),接近市场平均水平

- 换手率:当前成交量61.20M,低于平均177.69M[0],显示市场观望情绪浓厚

- 波动率:年化波动率44.86%[0],仍处于高位,反映不确定性

- 板块表现:科技板块在2025年12月31日下跌1.02%[0],消费周期板块领跌1.91%[0]

- BYD参考:2025年销量460万辆,同比增长仅7.7%(目标曾下调)[5]

- 补贴退坡:中国逐步削减电动车销售激励措施,行业面临增长压力[5]

- 竞争白热化:新车型大量涌入,价格战持续

- 生态协同:手机、AIoT与汽车的深度整合

- 品牌效应:年轻用户群体认可度高

- 技术储备:30,000rpm高速电机技术领先[6]

- 制造经验不足,产能爬坡期长

- 增程式技术路线暂时放弃,产品线扩展受限

- 国际化进程落后于BYD等竞争对手

- 产能限制:YU7上市后订单积压,交付瓶颈在于产能而非需求

- 产品周期:2025年Q3已实现季度盈利,证明商业模式可行

- 2026年目标:55万辆仍意味着34.1%增长,绝对增量达14万辆

| 风险维度 | 具体表现 | 严重程度 |

|---|---|---|

| 产品集中度 | YU7占比71% | ⚠️ 高风险 |

| 技术路线 | 增程式SUV推迟 | ⚠️ 中等风险 |

| 盈利质量 | Q3盈利7亿元,但全年仍可能亏损 | ⚠️ 中等风险 |

| 竞争加剧 | 行业价格战持续 | ⚠️ 高风险 |

2026年1月3日雷军新年首场直播的核心信息[4]:

- 拆解YU7:技术透明化,应对"组装车"质疑

- 确认增程式SUV不投放:管理市场预期,避免资源分散

- 2000亿研发投入承诺:强化长期投入叙事

- 55万辆目标:给出合理增长指引,降低市场过热预期

| 情景 | 触发条件 | 目标价 | 概率 | 操作建议 |

|---|---|---|---|---|

乐观 |

2026年目标超预期,新产品成功 | 42-45港元 | 20% | 持有/增持 |

基准 |

55万辆目标实现,汽车业务盈亏平衡 | 35-40港元 | 50% | 观望/减持 |

悲观 |

销量不及预期,价格战加剧 | 25-30港元 | 30% | 规避风险 |

- 月度交付量:需持续跟踪,环比转正是关键信号

- 毛利率趋势:汽车业务毛利率能否转正并持续改善

- 新产品时间表:增程式SUV的具体发布时间

- 行业政策:补贴退坡的节奏和替代政策

- 产能利用率:YU7产能爬坡进度

- ⚠️ 过度依赖单一车型:YU7占比过高,任何产品问题都将放大影响

- ⚠️ 估值溢价压缩:若增速持续放缓,P/E可能从20x压缩至15x以下

- ⚠️ 研发投入压力:2000亿研发支出将显著拖累整体盈利能力

- ⚠️ 行业竞争恶化:价格战可能持续至2026年

- ✅ 生态系统协同效应逐步体现

- ✅ 国际市场拓展(欧洲、东南亚)

- ✅ AI技术整合带来新的估值溢价

- 短期(1-3个月):股价在38-42港元区间震荡,等待2026年Q1交付数据确认

- 中期(6-12个月):若55万辆目标顺利达成,股价有望回升至45港元;若持续不及预期,可能下探至30港元

- 长期(2-3年):汽车业务能否实现稳定盈利是估值重构的关键,若成功则支撑长期价值

- 已造成显著负面影响:3个月下跌26.76%,估值已从"成长溢价"转向"价值重估"

- DCF基准情景显示下行空间33%:当前股价40.28港元高于公允价值26.90港元

- P/E压缩风险:若增速持续低于50%,20.70x的P/E难以维持

- 更准确判断:进入"结构性换挡期"而非"增长瓶颈"

- 34.1%的目标增速仍属健康,但需接受从"爆发式增长"到"可持续增长"的范式转变

- 关键转折点:2026年Q2-Q3新产品发布和盈利能力持续改善是打破瓶颈的信号

[0] 金灵API数据 - 小米集团(1810.HK)实时行情、公司概况、财务分析、技术分析、DCF估值数据

[1] Automotive World - “Xiaomi reportedly planning three new models, one EREV” (2025-12-23)

[2] Bloomberg via Automotive News - “Xiaomi, after breakout year, sets EV sales target of 550,000 for 2026” (2026-01-04)

[3] Automotive World - “Xiaomi delivered 46,249 vehicles during November… Q3 2025 with CN¥700m profits” (2025-12-23)

[4] 网络搜索结果 - “雷军2026年1月3日4小时直播、YU7占交付量71%、2000亿研发投入、增程式SUV短期不投放”

[5] Yahoo财经 - “比亞迪2025年銷量460萬輛 實現下調後的年度目標” (Bloomberg, 2026-01-04)

[6] Automotive World - “IDTechEx examines rise of high-speed EV motor designs” (2025-12-23)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。