空调行业"铝铜之争"对主要企业竞争力的差异化影响分析

#air_conditioning_industry #aluminum_copper_debate #enterprise_strategy #cost_analysis #market_competition #investment_perspective #technology_route

中性

A股市场

2026年1月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000651

--

000651

--

000333

--

000333

--

600690

--

600690

--

根据收集的数据和信息,我将为您提供关于空调行业"铝铜之争"对主要企业差异化影响的深度分析。

空调行业"铝铜之争":技术路线选择对企业竞争力的差异化影响分析

一、行业背景:成本压力与政策驱动的双重推动

1.1 成本压力:铜价飙升下的产业链困境

铜价飞涨的现实

:2025年,全球铜价迎来历史性上涨。伦敦金属交易所(LME)铜价多次触及历史高位,突破每吨11,461美元;沪铜期货主力合约站上9.2万元/吨关口,年内累计涨幅超过30%[1]。

空调行业成本结构

:根据行业数据,铜作为空调核心原材料,占空调总成本的20%-30%

。单台空调用铜量约6-7公斤

,按当前9.2万元/吨的铜价计算,仅铜材料成本就高达600元

左右。

铝替代的经济性

:相比之下,铝价仅为2.2万元/吨

,同等重量下铝材成本仅140元,单台空调可节省成本460元

,降幅达77%

。这对利润持续承压的空调行业而言,无疑是巨大的诱惑。

1.2 政策驱动:国家战略层面的推动

资源禀赋差异

:中国是全球最大的空调生产与消费国,但铜资源自给率不足30%

,2024年中国空调行业消耗铜量约256万吨,占国内家电行业铜消费总量的77%[1]。与之形成鲜明对比的是,中国电解铝产量占全球60%

,原材料供应完全自主可控。

政策支持

:2025年3月,工信部等十部门联合印发《铝产业高质量发展实施方案(2025-2027年)》,明确将"以铝节铜"列为扩大铝消费的重点方向[2]。这使"以铝节铜"上升到国家战略层面。

1.3 技术现状:性能差距与解决方案

材料特性对比

:

- 导热系数:铜约401 W/m·K,铝约237 W/m·K(不足铜的一半)[3]

- 耐腐蚀性:铜年腐蚀速率仅0.001毫米,铝化学性质活泼,易氧化

- 使用寿命:铝管空调平均寿命约8-10年,铜管空调可达15-20年[3]

- 焊接工艺:铝熔点660℃,远低于铜的1083℃,易产生气孔、裂纹

技术进步

:支持者认为,通过结构优化、工艺改进和材料改性,铝的性能短板正在被弥补。头部企业通过换热结构革新、耐蚀基材设计、表面喷锌处理和涂层技术,已显著提升铝的抗腐蚀能力[3]。

二、企业战略分化:三巨头的不同选择

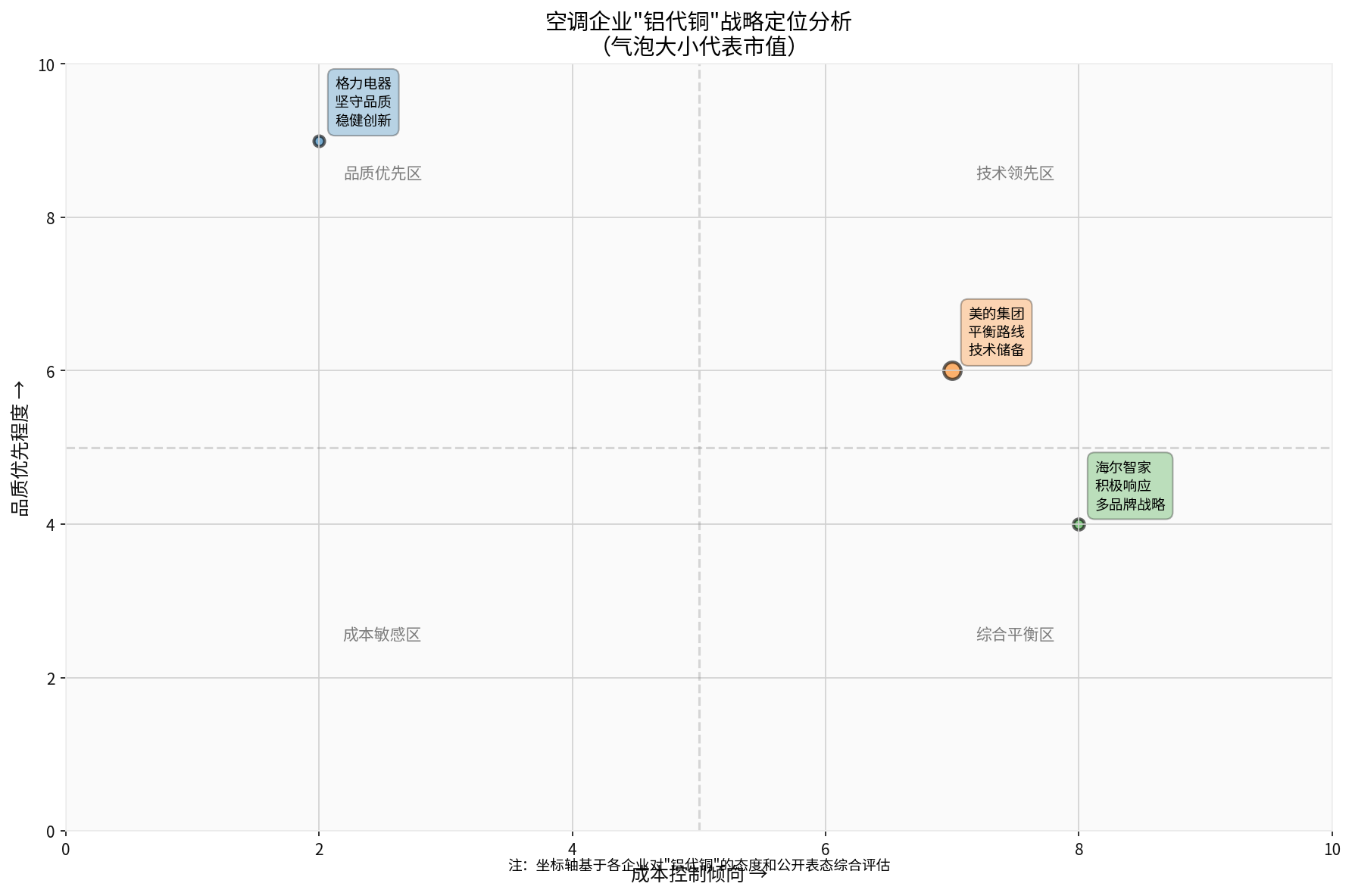

图1:空调企业"铝代铜"战略定位分析(气泡大小代表市值)

2.1 格力电器:坚守"品质优先"的稳健路线

明确立场

:格力电器缺席了19家企业签署的《空调铝强化应用研究工作组自律公约》。董明珠多次公开表态:“铝还没有达到铜的同等技术条件和保障,我们一定研究,直到铝能完全代替铜,一定上铝。”[3]

战略考量

:

-

品牌定位:格力长期以"好空调,格力造"为品牌核心,强调品质和可靠性。2025年中消协报告显示,空调投诉量同比增长22%,其中"制冷衰减"、"管道泄漏"等问题成为高频关键词,这类问题多指向铝代铜机型[4]。格力的坚守有助于维护其高端品质形象。

-

技术储备:格力并未完全否定铝代铜技术,而是强调在技术未完全成熟前不贸然采用。公司参与了《房间空气调节器用热交换器》国家标准的修订,推动行业设立更高的技术门槛[3]。

-

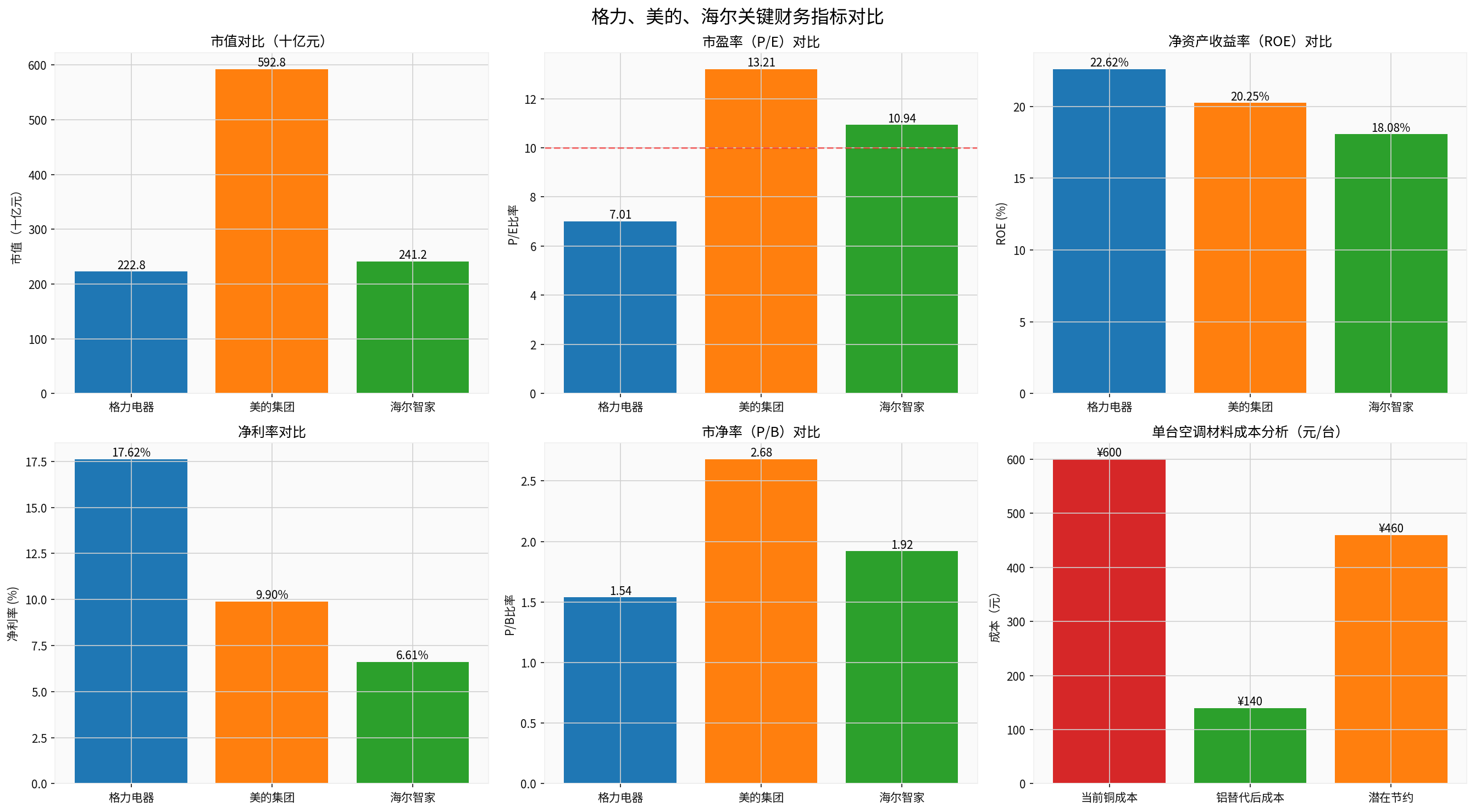

财务能力:根据最新数据,格力电器净利率达17.62%,ROE为22.62%[5],显著高于美的(9.90%、20.25%)和海尔(6.61%、18.08%)[6]。较强的盈利能力使其能够承受更高的铜材料成本。

风险与机遇

:

- 风险:若铜价持续高位运行,格力成本压力将持续加大,可能影响利润率和价格竞争力

- 机遇:一旦铝代铜技术成熟,格力可以凭借品牌信誉和技术积累快速切入,成为"技术验证者"而非"冒险者"

2.2 美的集团:平衡的"技术储备"路线

公开表态

:美的回复称"在相关技术未达到严格的质量标准之前,美的不会将铝管材料应用于空调产品中"[7]。但同时,美的加入了自律公约,表现出对技术路线的开放态度。

战略考量

:

-

多元化业务:美的集团市值达592.83亿元[5],业务覆盖空调、小家电、机器人等多个领域,对单一产品的依赖度较低。这种多元化使其能够承受空调业务的技术转型风险。

-

技术储备:美的在空调换热器领域已有深厚积累,当前空调换热器多采用"铜管+铝翅片"的翅片管式设计[7]。公司持续进行铝代铜技术的研发和储备。

-

国际化布局:美的已在港股上市,加速全球化布局[8]。国际市场对成本和能效的双重要求,可能促使美的更快采用铝代铜技术。

风险与机遇

:

- 风险:在技术未完全成熟时推进,可能面临产品质量风险

- 机遇:早期布局可在技术成熟时快速抢占市场,平衡成本与品质

2.3 海尔智家:积极响应的"多品牌战略"路线

积极参与

:海尔作为自律公约的主要发起者之一,明确表示"'铝代铜’在换热器领域的应用是国家鼓励和支持的一项新型技术"[7]。

战略考量

:

-

多品牌战略:海尔拥有海尔、卡萨帝、Leader等多个品牌,2025年上半年卡萨帝品牌收入同比增长20%,Leader品牌增长15%[9]。这种多品牌架构允许海尔在不同品牌上采用不同技术路线。

-

全球化优势:海尔在全球市场布局深入,国际经验丰富。日本大金2024年空调中铝替代铜占比已超50%[2],海尔的国际视野使其能更快借鉴全球成功经验。

-

数字化转型:海尔通过全链路AI工具应用,推动流程提效与平台升级,2025Q2毛利率达28.4%,净利率为8.9%[9]。这种数字化转型有助于降低铝代铜带来的制造成本挑战。

风险与机遇

:

- 风险:作为行业推动者,若技术出现问题将承担更大舆论压力

- 机遇:可凭借先发优势抢占市场份额,建立技术壁垒

三、成本结构与长期竞争力的差异化影响

图2:格力、美的、海尔关键财务指标对比

3.1 成本结构的短期影响

原材料成本压力

:

- 格力:坚持铜路线,单台空调材料成本维持在600元左右(仅铜材料),在铜价持续上涨背景下成本压力最大

- 美的、海尔:积极推进铝代铜技术,若全面实施,单台空调可节省材料成本约460元,降幅达77%

毛利率影响

:根据财务数据,格力的净利率(

17.62%

)显著高于美的(9.90%

)和海尔(6.61%

)[5,6]。这表明:

- 格力有更强的盈利能力来吸收铜价上涨的成本压力

- 美的、海尔通过铝代铜降本,有望缩小与格力的利润率差距

3.2 技术路线对品牌定位的影响

市场细分差异

:

-

格力:定位中高端市场,强调"核心技术自主研发"。董明珠曾力排众议投入巨资研发中国自主的数控机床,体现其对核心技术的执着[3]。这种品牌定位与"暂不采用铝代铜"的策略高度一致。

-

美的:覆盖全市场,从低端到高端均有布局。美的可通过细分市场策略,在部分产品线采用铝代铜,在高端线坚持铜管,实现风险分散。

-

海尔:通过卡萨帝(高端)、海尔(中端)、Leader(年轻)等多品牌覆盖不同消费群体。可在不同品牌上采用不同技术路线,实现市场区隔。

3.3 长期竞争力分析

技术壁垒构建

:

| 维度 | 格力 | 美的 | 海尔 |

|---|---|---|---|

技术储备 |

深度研究但暂不应用 | 积极研发与储备 | 前沿技术布局 |

品牌信任 |

高(品质坚守者) | 中(平衡路线) | 中高(创新推动者) |

成本优势 |

短期劣势 | 中期优势 | 中期优势 |

风险控制 |

高(不冒险) | 中(适度尝试) | 中高(分品牌实施) |

先发优势 |

低 | 中 | 高 |

不同情景下的竞争力表现

:

情景一:铝代铜技术快速成熟(2-3年内)

- 赢家:海尔、美的(先发优势明显)

- 格力的应对:凭借品牌信誉和研发实力快速追赶,但可能丢失部分市场份额

情景二:铝代铜技术长期存在缺陷(5年以上)

- 赢家:格力(品质坚守者获得市场认可)

- 美的、海尔的挑战:早期投入可能成为沉没成本,需承担产品责任风险

情景三:铜铝价格比持续高位(铜价维持高位)

- 赢家:美的、海尔(成本优势凸显)

- 格力的压力:需通过其他方式降本,或提高产品价格转嫁成本

情景四:铜铝价格比回归正常(铜价回落)

- 赢家:格力(战略定力得到回报)

- 美的、海尔:铝代铜投资回报率下降,但不会造成实质性损失

四、技术与性能对比:理性看待铝代铜

图3:铜管与铝管关键技术指标对比

4.1 客观性能差异

从技术角度看,铜和铝的性能差距客观存在:

-

导热效率:铜的导热系数约为401 W/m·K,铝仅为237 W/m·K,不足铜的一半[3]。这意味着铝制换热器需要通过增加换热面积、优化结构设计等方式弥补效率差距。

-

耐腐蚀性:铜的化学性质稳定,年腐蚀速率仅0.001毫米;铝化学性质活泼,易氧化生成疏松的氧化层,长期使用易出现管路穿孔、漏氟等问题[3]。

-

使用寿命:中消协2025年的报告显示,铝管空调的平均寿命约为8-10年,而铜管空调的使用寿命可达15-20年,部分格力空调甚至能正常运行20年以上[3]。

-

焊接工艺:铝的熔点仅为660℃,远低于铜的1083℃,且焊接时易产生气孔、裂纹等缺陷。早期铝管空调的故障案例中,因焊接质量问题导致的漏氟占比超过40%[3]。

4.2 技术进步的弥补作用

支持者认为,通过技术进步可以弥补铝的性能短板:

-

结构优化:通过延长铝管长度、调整翅片结构、采用微通道设计等方式,全铝换热器已能达到国标一级能效水平

-

材料改性:采用耐蚀基材设计、表面喷锌处理和涂层技术,提升铝的抗腐蚀能力

-

工艺改进:配合防腐涂层和专用焊接技术,铝材的耐用性显著提升,部分机型甚至能承诺"10年不漏冷媒"

关键问题

:这些技术改进是否经过大规模、长期使用的验证?目前尚无明确答案。这也是格力等企业保持谨慎的主要原因。

五、投资视角:差异化策略的风险与机会

5.1 格力电器(000651.SZ):坚守品质的战略定力

当前估值

:P/E仅7.01倍,P/B为1.54倍[5],处于历史低位,反映市场对其增长前景的担忧。

投资逻辑

:

- 优势:高净利率(17.62%)和高ROE(22.62%)[5]证明其盈利能力强;若铜价回落或铝代铜出现问题,格力的战略定力将得到市场奖励

- 风险:若铜价持续高位且铝代铜技术成功,格力可能丢失市场份额和价格优势

关键观察点

:

- 铜价走势和铜铝价格比

- 铝代铜技术的实际应用反馈

- 格力在铝代铜技术上的研发进展

5.2 美的集团(000333.SZ):平衡发展的稳健选择

当前估值

:P/E为13.21倍,P/B为2.68倍[6],估值相对合理。

投资逻辑

:

- 优势:业务多元化降低单一产品风险;技术储备充足,可灵活应对技术变化;国际化布局提供增长空间

- 风险:财务分析显示"会计处理较激进"[10],需关注盈利质量;若铝代铜技术出现问题,可能影响品牌声誉

关键观察点

:

- 铝代铜技术的实际应用情况

- 多元化业务的协同效应

- 国际化进展

5.3 海尔智家(600690.SS):创新驱动的成长股

当前估值

:P/E为10.94倍,P/B为1.92倍[6],估值适中。

投资逻辑

:

- 优势:多品牌战略灵活性强;数字化转型成效显著(2025H1经营性现金流+32.2%)[9];国际视野开阔

- 风险:净利率(6.61%)最低[6],盈利能力有待提升;作为铝代铜推动者,承担更大的技术风险

关键观察点

:

- 铝代铜技术的市场接受度

- 多品牌战略的协同效应

- 数字化转型对盈利能力的改善

六、行业展望:技术路线的长期影响

6.1 短期展望(1-2年)

- 铜价维持高位:全球铜矿供应紧张、新能源和AI数据中心需求爆发,铜价预计维持高位,"铝代铜"的经济性将持续凸显

- 技术验证期:行业进入铝代铜技术的市场验证期,消费者反馈和质量数据将决定技术路线的最终走向

- 市场分化:可能出现市场分化——中低端产品率先采用铝代铜,高端产品坚持铜管

6.2 中期展望(3-5年)

- 技术成熟:随着技术进步和规模化应用,铝代铜技术的可靠性有望大幅提升

- 标准统一:相关国家标准和行业标准将陆续出台,为技术应用提供规范

- 成本效益显现:早期采用者(美的、海尔)若技术验证成功,将获得显著成本优势

6.3 长期展望(5年以上)

- 技术路线收敛:若铝代铜技术完全成熟,行业可能逐步转向全铝路线,格力的"坚守"可能转为"跟随"

- 品牌重塑:技术路线的成功与否将直接影响品牌定位和市场格局

- 全球化竞争:中国空调企业凭借铝代铜的成本优势,可能在全球市场获得更大份额

七、结论:差异化选择的战略智慧

空调行业的"铝铜之争",绝非简单的材料选择分歧,而是企业战略哲学的深刻体现:

-

格力的"品质坚守":体现了"敢为天下后"的战略智慧[4]——在技术未完全成熟前保持谨慎,宁可承受短期成本压力,也不冒险牺牲产品质量。这种策略符合其高端品牌定位,但需要强大的盈利能力支撑。

-

美的的"平衡储备":展现了多元化的经营智慧——不冒进但也不掉队,通过技术储备保持灵活性,等待最佳时机。这种策略适合业务覆盖面广的企业。

-

海尔的"积极推动":反映了创新驱动的战略导向——通过推动行业技术进步,抢占先发优势,同时通过多品牌战略分散风险。这种策略需要强大的研发能力和品牌管理能力。

核心观点

:三种战略没有绝对的优劣之分,关键在于企业自身的资源禀赋、品牌定位和风险承受能力。

-

对投资者而言:需根据自身投资偏好选择——追求稳健可关注格力,追求平衡可关注美的,追求成长可关注海尔

-

对行业而言:这种差异化竞争有利于行业健康发展——避免了"一窝蜂"式冒险,也保留了技术进步的推动力

-

对消费者而言:短期内市场将提供更多选择——可按需选择"铜管空调"(高品质、高价格)或"铝管空调"(性价比、需验证)

**最终,这场"铝铜之争"的胜负手

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000651

--

000651

--

000333

--

000333

--

600690

--

600690

--