Crinetics Pharmaceuticals (CRNX) 临床数据发布影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

- 当前股价:$46.73(截至2026年1月4日收盘)[0]

- 市值:$44.3亿[0]

- 52周区间:$24.10 - $53.41[0]

- 季度表现:6个月涨幅+60.81%,3年涨幅+168.72%[0]

- 评级:强烈买入(94.4%的分析师给出买入评级)[0]

- 目标价中位数:$82.00,较当前股价有75.5%的上涨空间[0]

- 目标价区间:$36 - $143[0]

- 流动比率:15.12(显示强劲的流动性)[0]

- 债务风险:低风险[0]

- 现金状况:截至2025年Q3,公司拥有充足的现金以支持运营和研发投入[0]

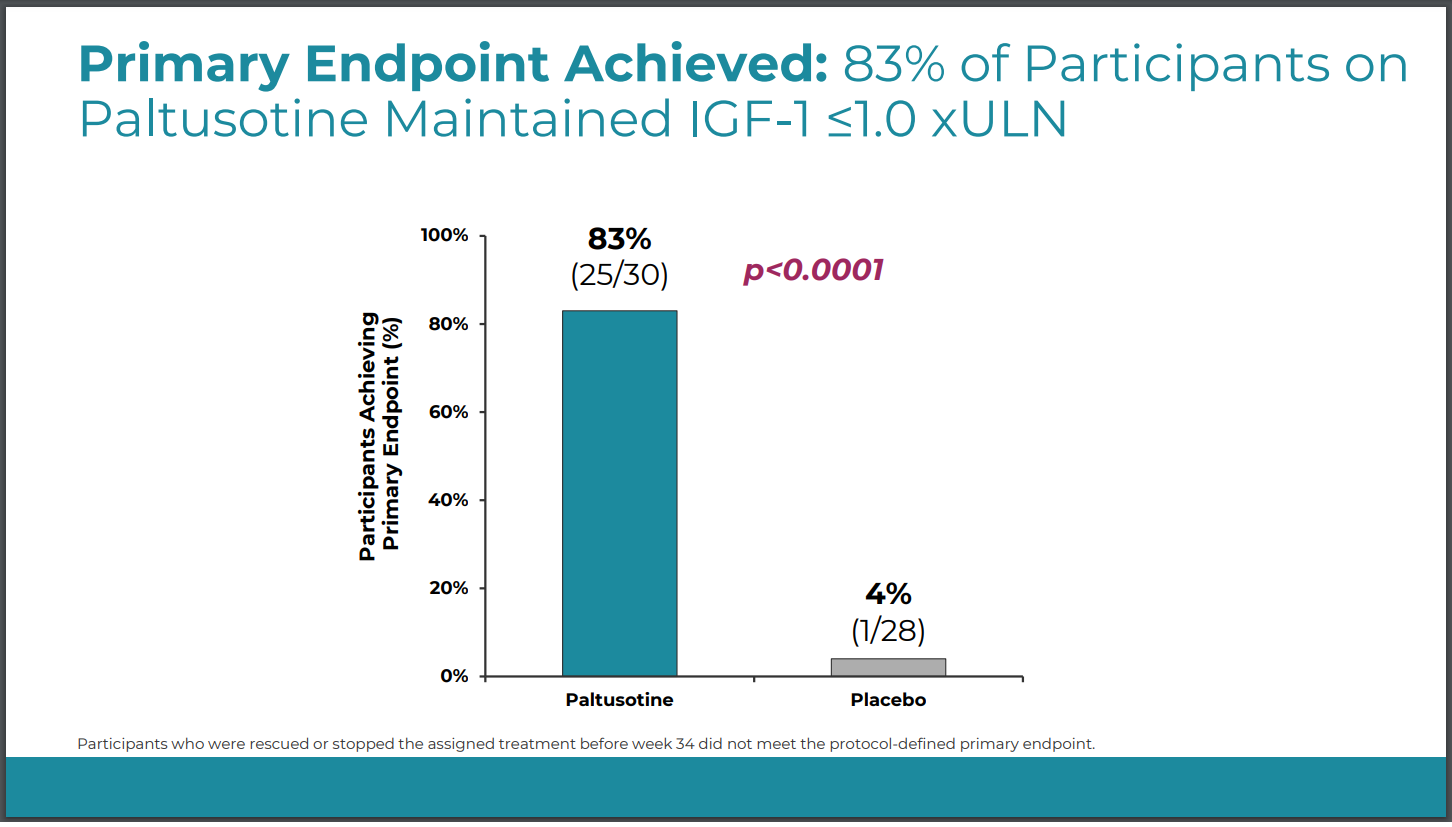

- 首个FDA批准的一日一次口服生长抑素受体激动剂,用于治疗成人肢端肥大症(2025年获批)[1][2]

- 创新优势:相比传统注射类药物(如奥曲肽、兰瑞肽),PALSONIFY提供口服便利性,显著改善患者依从性[1][2]

- 扩展适应症:正在进行CAREFNDR Phase 3试验,用于治疗类癌综合征(Carcinoid Syndrome)[1]

- 肢端肥大症市场:全球生长抑素类似物市场预计到2032年将达到143.2亿美元,年复合增长率8.04%[3]

- 类癌综合征:作为神经内分泌肿瘤(NET)的主要治疗领域,占据生长抑素类似物市场的最大份额[3]

- 竞争格局:目前市场主要由注射剂主导(诺华的Sandostatin、益普生的Somatuline),口服剂型将开创全新细分市场[3]

- 2025年Q3实现许可收入1400万美元[0]

- Piper Sandler等投行预期PALSONIFY将在2026年实现商业化快速增长[1]

- 分析师预测该产品峰值销售额可达数亿美元

- 首创机制:全球首个进入晚期临床开发的口服小分子ACTH受体拮抗剂[1][4]

- 适应症:经典型先天性肾上腺增生(Classic CAH)[1][4]

- 孤儿药认定:已获美国FDA授予孤儿药资格,享有市场独占权和税收优惠[4]

- 生物标志物显著改善:快速、持续且统计学显著地降低关键CAH疾病生物标志物,包括雄烯二酮(A4)和17-羟孕酮(17-OHP)[1][4]

- 临床获益:肾上腺大小减小、月经恢复等多项临床指标改善[4]

- 独特双重终点:CALM-CAH Phase 3试验设计了同时评估肾上腺雄激素水平正常化和糖皮质激素用量减少的独特终点[4]

- CAH市场规模:全球CAH治疗市场预计到2029年将达到6.6亿美元,年复合增长率7.1%[5]

- 未满足医疗需求:当前治疗主要依赖类固醇激素替代,存在显著的长期副作用;患者迫切需要非类固醇治疗选择[5]

- 市场空白:过去数十年CAH治疗领域缺乏创新,Atumelnant有望成为首个针对CAH病理机制的靶向治疗[5]

- Phase 3启动:CALM-CAH关键性III期试验于2025年12月11日完成首例患者给药[4]

- 第四队列数据:即将公布Phase 2第四队列的topline数据[1]

-

PALSONIFY商业化更新:

- 上市后的初期市场表现

- 处方量和医保覆盖进展

- 销售渠道建设情况

-

Atumelnant Phase 2第四队列数据:

- 生物标志物改善的详细数据

- 剂量反应关系

- 安全性数据更新

- 为Phase 3试验设计提供依据

- 2026年1月13日:参加第44届J.P. Morgan医疗健康大会[1]

- 2026年2月26日:Q4 FY2025财报发布,预期EPS -$1.35[0]

- 2026-2027年:CAREFNDR Phase 3(类癌综合征)和CALM-CAH Phase 3(CAH)数据读出

- 2025年10月-12月期间股价从$41.50上涨至$46.55,涨幅12.17%[0]

- 技术面:股价目前位于20日均线($47.96)和50日均线($44.94)之间,处于盘整阶段[0]

- 成交量:平均日成交量132万股,显示良好的流动性[0]

- 10月1日:Q3财报显示许可收入1400万美元[0]

- 11月20日:CAREFNDR Phase 3试验启动患者入组[1]

- 12月11日:CALM-CAH Phase 3首例患者给药[4]

- 传统DCF模型显示负值(基础情景-$2,166.37),这是典型的临床期生物制药公司特征[0]

- 原因:高额研发投入、尚未实现规模化盈利、未来收入高度依赖产品商业化成功

-

基于峰值销售额的NPV分析:

- PALSONIFY(肢端肥大症):预计峰值销售额$3-5亿

- PALSONIFY(类癌综合征):若获批,额外贡献$2-3亿

- Atumelnant(CAH):预计峰值销售额$2-4亿

- 综合峰值销售潜力:$7-12亿

-

风险调整后估值:

- 保守情景(40%成功率概率):$45-55/股

- 基础情景(60%成功率概率):$70-85/股

- 乐观情景(80%成功率概率):$100-130/股

-

分析师目标价合理性分析:

- 中位数目标价$82暗示市场对双重产品成功持乐观态度[0]

- 若PALSONIFY商业化顺利且Atumelnant Phase 3数据积极,目标价可实现

-

商业化执行风险(高风险):

- PALSONIFY面临与注射剂的竞争,需要证明口服剂型的临床优势

- 类癌综合征适应症获批后市场接受度不确定

- 医保覆盖和患者报销比例影响处方量

-

临床开发风险(中高风险):

- Atumelnant Phase 3试验可能无法重现Phase 2的积极结果

- 第四队列数据若显示疗效减弱或安全性问题,将影响Phase 3设计

-

监管风险(中风险):

- FDA对新类别药物的安全性和有效性要求严格

- 类癌综合征适应症获批可能需要额外的确证性试验

-

资金需求风险(低风险):

- 公司目前拥有充足现金(流动比率15.12)[0]

- 但Phase 3试验和商业化将消耗大量资金

- 若临床数据不佳,可能影响后续融资能力

-

竞争风险(中风险):

- 其他生物技术公司可能在CAH领域开发竞争产品

- 肢端肥大症领域存在新的口服长效剂型研发

- 触发条件:Atumelnant第四队列数据显示持续的生物标志物改善,PALSONIFY商业化超出预期

- 股价表现:上涨30-50%至$60-70

- 关键驱动因素:积极的临床数据强化Phase 3成功概率

- 触发条件:数据符合预期,与Phase 2前期结果一致,商业化稳步推进

- 股价表现:维持在$45-55区间

- 关键驱动因素:市场等待Phase 3数据,短期缺乏重大催化剂

- 触发条件:第四队列数据显示疗效减弱或出现安全性问题,商业化进展缓慢

- 股价表现:下跌20-30%至$33-38

- 关键驱动因素:市场对Atumelnant成功概率的担忧增加

-

双重产品驱动:CRNX拥有两个潜在重磅产品,分散了单一产品失败的风险

-

首创新药优势:

- PALSONIFY是首个口服生长抑素受体激动剂

- Atumelnant是首个ACTH受体拮抗剂

首创新药通常享有更高的定价权和更长的市场独占期

-

市场扩张潜力:

- 口服便利性可能扩大肢端肥大症治疗人群(目前部分患者因拒绝注射而未治疗)

- Atumelnant若获批将创造全新的CAH治疗市场

-

管线深度:公司有10+已披露的在研项目,为长期增长提供潜力[1]

- 2026年:PALSONIFY销售收入达到$0.5-1亿,Atumelnant Phase 3进行中

- 2027年:PALSONIFY峰值销售$2-3亿,Atumelnant获FDA批准

- 2028年:双产品商业化,总收入达到$5-8亿

- 估值目标:基于倍数法(3-4倍收入),市值达到$150-240亿,股价$160-250

- 能够承受临床期生物制药公司高波动性的投资者

- 投资期限12个月以上的长期投资者

- 对创新药物和罕见病领域有深入了解的投资者

- 激进型组合:3-5%仓位

- 平衡型组合:1-2%仓位

- 保守型组合:不建议配置(或仅作为小比例卫星仓位)

- 每周:PALSONIFY处方量数据(可通过IQVIA等渠道获取)

- 每月:CAREFNDR和CALM-CAH试验入组进度

- 每季度:现金消耗率和资金跑道

- 关键事件:Phase 3数据读出时间表(预计2027年)

- 若第四队列数据积极,股价有望突破$50,向分析师目标价中位数$82靠拢

- 数据符合预期则股价维持$45-55区间震荡

- 数据不及预期将导致股价大幅回调

- 成功情景:双产品均获批上市,CRNX将成为内分泌罕见病领域的领导者,市值有望突破$100亿

- 部分成功情景:PALSONIFY商业化成功,Atumelnant开发顺利,市值达到$60-80亿

- 失败风险:任一产品失败将显著降低公司估值,但另一产品仍可支撑部分价值

[0] 金灵API数据(Crinetics Pharmaceuticals公司概况、财务数据、市场数据)

[1] GlobeNewswire - “Crinetics Pharmaceuticals to Provide PALSONIFY Business Update and Announce Topline Results from Fourth Cohort of Phase 2 Trial of Atumelnant” (https://www.globenewswire.com/news-release/2026/01/04/3212404/0/en/Crinetics-Pharmaceuticals-to-Provide-PALSONIFY-Business-Update-and-Announce-Topline-Results-from-Fourth-Cohort-of-Phase-2-Trial-of-Atumelnant-in-Congenital-Adrenal-Hyperplasia.html)

[2] Nature - “2025 FDA approvals” - Paltusotine (Palsonify) FDA approval listing (https://www.nature.com/articles/d41573-026-00001-z)

[3] GlobeNewswire - “Somatostatin Analogs Market Size to Reach USD 14.32 Billion by 2032” (https://www.globenewswire.com/news-release/2025/11/17/3189167/0/en/Somatostatin-Analogs-Market-Size-to-Reach-USD-14-32-Billion-by-2032-as-Advanced-Treatments-Accelerate-Global-Adoption-SNS-Insider.html)

[4] GlobeNewswire - “Crinetics Announces First Patient Dosed in Pivotal Adult Trial of Atumelnant in Congenital Adrenal Hyperplasia (CAH)” (https://www.globenewswire.com/news-release/2025/12/11/3204301/0/en/Crinetics-Announces-First-Patient-Dosed-in-Pivotal-Adult-Trial-of-Atumelnant-in-Congenital-Adrenal-Hyperplasia-CAH.html)

[5] The Business Research Company - “Global Congenital Adrenal Hyperplasia Market Report 2025” - Market size and growth projections (https://www.thebusinessresearchcompany.com/infographimages/250306_GMR_Congenital_Adrenal_Hyperplasia_Market.webp)

[6] CARES Foundation - “VOICE OF THE PATIENT REPORT” - Unmet medical needs in CAH treatment (https://caresfoundation.org/wp-content/uploads/2025/05/CARES-CAH-Voice-of-the-Patient-Report-2025.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。