Horizon Capital Increase & Three AI Chip Companies Comparison

#ai_chip #capital_increase #strategic_layout #competition_analysis #valuation #intelligent_driving #automotive_tech

中性

A股市场

2026年1月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09660

--

09660

--

688256

--

688256

--

我将从战略布局、竞争优势和估值逻辑三个维度,为您深入分析地平线增资背后的深层含义以及三家AI芯片公司的对比。

一、地平线增资的战略布局解析

1. 增资背景与规模

地平线上海子公司注册资本从40亿元增至60亿元,增幅达50%。这一大幅增资发生在公司于港股上市(股票代码:09660.HK)之后,反映了以下战略意图:

2. 四大战略方向

2.1 技术升级与产品迭代

- 征程6系列量产准备: 支持J6P芯片(560 TOPS算力)的量产落地,该芯片在1/2稀疏网络下等效算力达560 TOPS,超越了英伟达Orin X的254 TOPS[1]

- 制程工艺突破: 从16nm向7nm制程迈进,与华为MDC610(400 TOPS)、英伟达Thor-Super(2000 TOPS)形成梯队竞争[1]

- 研发投入持续加码: 2024年研发费用达31.56亿元,占营收比重高达132.4%,远超行业平均水平[2]

2.2 市场扩张与客户深化

- 市场份额突破: 在中国ADAS市场份额超过40%,位居独立第三方供应商第二[2]

- 生态伙伴扩充: 征程6系列预计将搭载于超过100款中高阶智驾车型,与比亚迪、奇瑞、上汽集团、大众汽车集团等建立深度合作[3]

- 累计出货目标: 计划在2025年实现累计出货量突破千万片,成为中国首家达到该里程碑的自动驾驶芯片公司[2]

2.3 软硬一体化生态构建

- "征程6芯片 + 天工开物工具链 + 踏歌中间件"技术护城河: 能效比达5.6 TOPS/W,满足从低阶到高阶智能驾驶的全栈需求[2]

- Horizon SuperDrive解决方案: 预计2025年三季度实现规模化量产,推动从芯片供应商向全栈解决方案提供商转型[2]

- 授权及服务业务增长: 2024年该业务收入达16.47亿元,同比增长70.9%,占比69.1%,成为拉动营收增长的核心引擎[2]

2.4 国际化布局与竞争应对

- 应对国际巨头: 英伟达Drive Orin-X装机量155.4万颗(市场份额32.6%),特斯拉FSD芯片101.31万颗(市场份额26.8%),两者合计接近60%[3]

- 本土化优势: 地平线凭借本土化服务和技术生态,在中国市场与英伟达形成"双子星"格局[4]

- 地缘政治因素: 美国对先进制程芯片的限制使国产芯片替代加速,地平线的增资也是对这一趋势的主动应对

二、三家公司的竞争优势对比

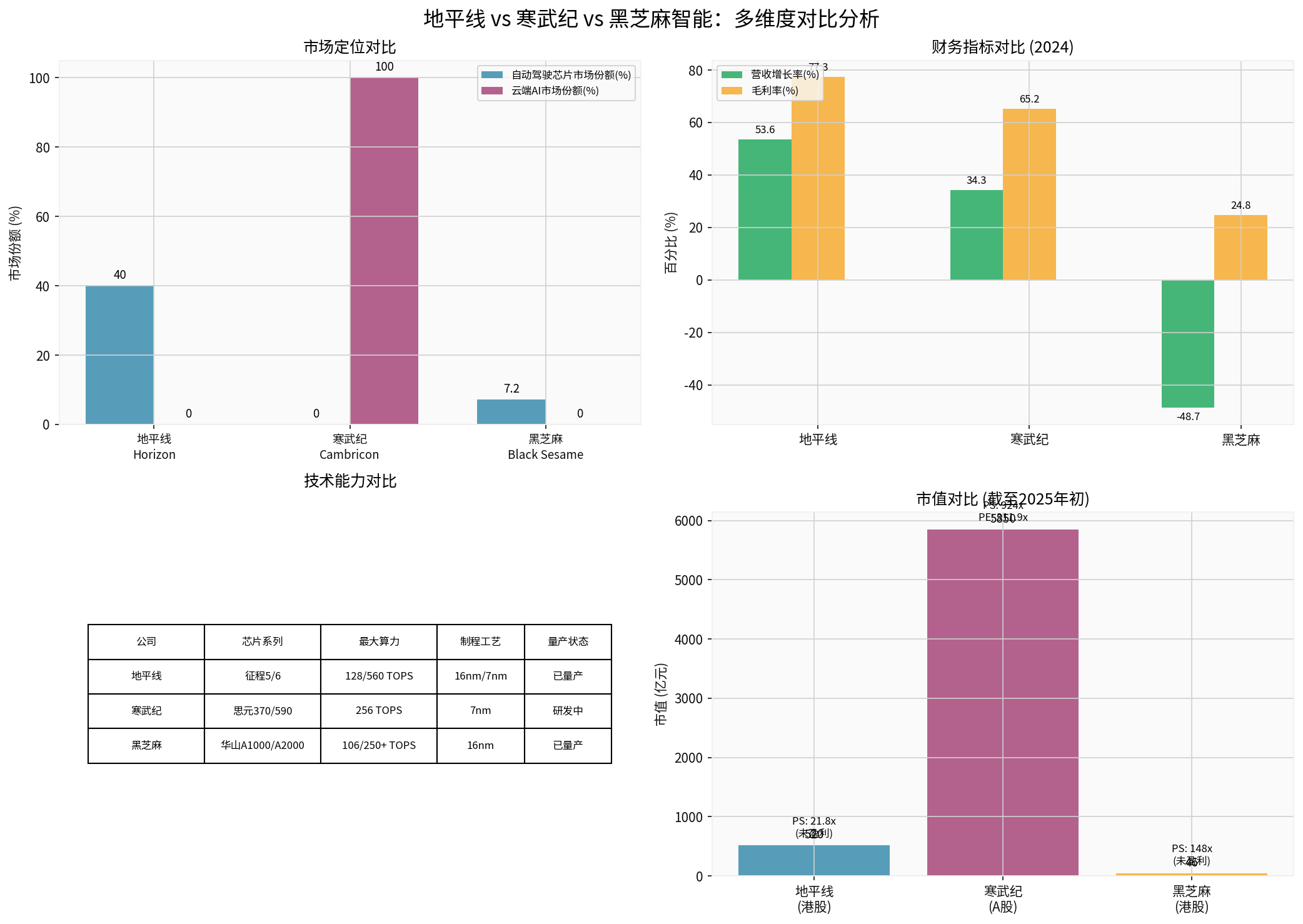

1. 市场定位差异

地平线 - 聚焦智能驾驶芯片

- 专注领域: 100%聚焦汽车智能驾驶领域,非车业务收入占比仅3%[2]

- 产品覆盖: 从征程2(4 TOPS)到征程6P(560 TOPS),实现从L2到L4的全场景覆盖[1]

- 量产规模: 2024年产品交付量达290万套,累计770万套[2]

寒武纪 - 云端AI芯片为主

- 核心产品: 思元290/370系列面向云端训练,思元590在研发中,最大算力256 TOPS[5]

- 制程优势: 采用7nm制程工艺,思元370是寒武纪首款采用chiplet技术的AI芯片[5]

- 财务表现: 2024年营收6.33亿元,净利润率33.53%,毛利率65.2%[0]

- 估值水平: 市值5850亿元,市盈率311.9x,市销率924x[0]

黑芝麻智能 - 车规级计算SoC

- 产品系列: 华山系列高算力SoC(自动驾驶)和武当系列跨域SoC(舱驾一体)[6]

- 出货规模: 截至2023年底,华山系列芯片总出货量超过152,000片,占据中国高算力SoC市场7.2%份额[6]

- 财务压力: 2024年上半年营收0.31亿元,同比下降48.7%,毛利率从50.0%降至24.8%[7]

2. 技术能力对比

| 维度 | 地平线 | 寒武纪 | 黑芝麻智能 |

|---|---|---|---|

旗舰芯片 |

征程6P (560 TOPS) | 思元370 (256 TOPS) | 华山A2000 (250+ TOPS) |

制程工艺 |

16nm/7nm | 7nm | 16nm |

量产状态 |

已量产(290万套) | 研发中 | 已量产(15.2万片) |

核心技术 |

BPU架构(四代迭代) | Chiplet技术 | 自研ISP和NPU |

关键技术突破

:

- 地平线征程6P的560 TOPS算力实际远超4片Orin合并的算力(受限于车载以太网带宽,4个Orin算力仅为1.2倍单个Orin,即约300 TOPS)[1]

- 寒武纪在云端训练市场具有先发优势,但面临华为昇腾、海光信息等激烈竞争[5]

- 黑芝麻智能的武当系列是国内首个舱驾一体芯片,但2024年A2000发布后量产进展仍需观察[6]

3. 商业模式与生态

地平线:软硬一体化+生态开放

- 授权模式: 通过IP许可和技术服务输出,2024年授权及服务业务毛利率达92%[2]

- 生态合作: 超过50家生态伙伴推出基于征程6E/M的准量产级产品[1]

- 客户深度绑定: 在理想Pro版中占据79.44%的份额,但也显示出一定的客户依赖性[8]

寒武纪:云端+边缘双轮驱动

- 收入结构: 2024年Q3营收1.73亿美元,主要来自云端训练芯片和边缘计算产品[0]

- 市场地位: 在国产云端AI芯片市场处于领先地位,但面临"赢者通吃"的市场格局[9]

黑芝麻智能:SoC+解决方案

- 合作模式: 与吉利、比亚迪、东风、一汽等头部客户合作,但未披露具体定点车型数量[7]

- 挑战: 毛利率大幅下滑25.2个百分点至24.8%,反映价格竞争激烈和规模效应不足[7]

三、估值逻辑与投资价值分析

1. 估值倍数对比(截至2025年初)

| 公司 | 市值(亿元) | 市销率(PS) | 市盈率(PE) | 盈利状态 |

|---|---|---|---|---|

| 地平线 | 520 | 21.8x | N/A | 亏损 |

| 寒武纪 | 5,850 | 924x | 311.9x | 盈利 |

| 黑芝麻智能 | 46 | 148x | N/A | 亏损 |

2. 估值逻辑差异

地平线:PS估值的核心逻辑

- 高增长预期: 2024年营收增长53.6%,三年复合增速72.19%[2]

- 市场空间: 中国ADAS市场预计从2024年197.47万辆(搭载率8.62%)提升至2025年500-600万辆(搭载率30%)[2]

- 技术溢价: 77.3%的毛利率(超过英伟达的60-70%)反映其软性收入占比高和规模化量产能力[2]

- 估值合理性: PS 21.8x相对于高增长和市场份额领先地位较为合理

寒武纪:PE+PS双高估值的矛盾

- 高PE之谜: 311.9x的PE反映了市场对其长期盈利能力的乐观预期[0]

- PS过高: 924x的PS远超地平线,主要因为:

- A股流动性溢价(2024年股价涨幅356.62%)[0]

- 云端AI芯片市场被英伟达主导(全球82.5%份额),国产替代空间巨大[3]

- 华为昇腾、海光信息等竞争对手的存在限制其定价权[5]

- 估值风险: 2024年自由现金流-19.84亿元,面临资金压力[0]

黑芝麻智能:低估值的困境

- 市值缩水: 从私募融资近300亿人民币降至150亿港币(约135亿人民币)[5]

- PS 148x仍偏高: 考虑到营收下滑48.7%和毛利率大幅下降,估值支撑不足[7]

- 增长停滞: 营收下滑、毛利率下降、客户开拓困难反映其面临"难拓客"困境[7]

3. 投资价值排序

短期(1-2年): 地平线 > 寒武纪 > 黑芝麻智能

- 地平线:征程6量产在即,市场份额领先,增长确定性高

- 寒武纪:受益于AI算力需求增长,但估值过高需业绩消化

- 黑芝麻智能:面临业绩压力和竞争加剧,需观察A2000量产进展

中长期(3-5年): 地平线 > 寒武纪 > 黑芝麻智能

- 地平线:软硬一体化生态构建完成,有望成为"中国版Mobileye"

- 寒武纪:云端AI芯片市场竞争激烈,需突破华为、海光等围剿

- 黑芝麻智能:若舱驾一体趋势确立,存在反转可能,但风险较高

四、核心结论与投资建议

1. 地平线增资的战略意义

短期

: 支撑征程6系列量产和Horizon SuperDrive解决方案落地中期

: 巩固在中国ADAS市场40%+的份额,应对英伟达、华为竞争长期

: 为2025年累计出货千万片和全球化布局奠定基础

2. 竞争格局判断

中国智能驾驶芯片市场已形成"3+1"格局

:

- 第一梯队: 英伟达(32.6%市场份额)、特斯拉(26.8%)

- 国产领先: 地平线(8.0%市场份额)、华为(9.6%市场份额)[3]

- 追赶者: 黑芝麻智能、芯驰科技等

关键观察指标

:

- 地平线:征程6系列量产进度和客户拓展情况

- 寒武纪:思元590研发进展和市场份额提升

- 黑芝麻智能:A2000量产进度和毛利率修复

3. 投资建议

地平线

: 增持。作为中国智能驾驶芯片龙头,在技术、市场、生态三方面建立综合优势,21.8x PS具有配置价值。

寒武纪

: 观望。924x PS估值过高,需等待业绩消化估值或股价回调至合理区间。

黑芝麻智能

: 谨慎观望。面临业绩下滑和竞争加剧,建议等待A2000量产落地和毛利率修复信号。

参考文献

[0] 金灵API数据 - 寒武纪(688256.SS)公司概况、财务分析、股价数据

[1] 地平线征程J6系列芯片深度分析 - 佐思汽研

[2] 地平线2024年报分析 - 芝能汽车/新浪财经

[3] 2024自动驾驶芯片年终盘点 - Supplyframe四方维

[4] 中国AI算力芯片独角兽分析 - 雪球

[5] 国产AI算力芯片全景图 - 民生证券

[6] 黑芝麻智能华山芯片技术分析 - 公司官网

[7] 黑芝麻智能半年报分析 - DoNews

[8] 剖析2024年中国市场智驾芯片市场 - 新浪财经

[9] 黑芝麻智能有望打破高通对CDC芯片的垄断 - 国泰君安国际

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

09660

--

09660

--

688256

--

688256

--