Mobileye(MBLY)投资价值分析报告:自动驾驶竞争加剧下的风险/回报评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

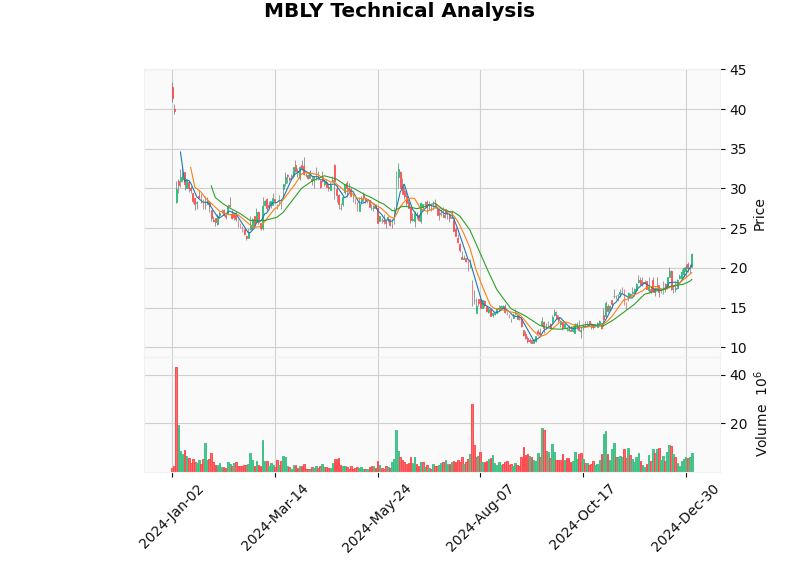

Mobileye当前股价处于历史低位,尽管面临激烈的市场竞争和技术路线挑战,基于多重估值模型仍展现出显著的上行潜力。综合DCF模型、分析师共识和竞争格局分析,Barclays将Mobileye评级上调至“Overweight”反映了对其“风险/回报比具有吸引力”的判断[1]。然而,技术分析显示的图表存在时间不一致(技术分析图表显示最近一个交易日的收盘价为2025-01-03 $21.70,而实时报价显示2026-01-05收盘价为$11.23),投资者需关注短期波动并验证数据一致性。

根据DCF模型的分析结果,三种情景下Mobileye的内在价值均大幅高于当前股价[0]:

- 内在价值:$58.54

- 上行空间:+421.3%

- 关键假设:收入增长0%,EBITDA利润率-15.9%

- 内在价值:$72.59

- 上行空间:+546.4%

- 关键假设:收入增长14.4%,EBITDA利润率-16.7%

- 内在价值:$128.62

- 上行空间:+1,045.3%

- 关键假设:收入增长17.4%,EBITDA利润率-17.6%

关键估值指标[0]:

| 指标 | 数值 | 说明 |

|---|---|---|

| P/E比率(TTM) | -27.21x | 当前为亏损状态 |

| P/B比率 | 0.77x | 低于账面价值 (1.0以下) |

| P/S比率 | 4.72x | 高于同业中位数 |

| EV/OCF | 10.66x | 企业价值/经营现金流 |

- 共识目标价:$18.00(+60.3%上行空间)

- 目标价区间:$12.00 - $25.00

- 分析师共识评级:17.5(BUY)

- 评级分布:

- 买入:15位(62.5%)

- 持有:8位(33.3%)

- 卖出:1位(4.2%)

| 日期 | 投行 | 操作 |

|---|---|---|

| Morgan Stanley(2025-12-08) | 维持 | Equal Weight |

| Goldman Sachs(2025-11-26) | 维持 | Neutral |

| Evercore ISI(2025-11-24) | 维持 | Outperform |

| Tigress Financial(2025-10-30) | 维持 | Buy |

| 指标 | 实际值 | 预期值 | 超预期幅度 |

|---|---|---|---|

| 收入 | $504M | $480.92M | +4.80% |

| EPS(稀释) | $0.09 | $0.09 | +4.94% |

| 调整后EBITDA | $92M | $90.28M | +1.9% |

- 毛利率:66.1%(2025年Q3)

- 调整后EBITDA利润率:18.3%(2025年Q3)

- 自由现金流利润率:28.4%(同比提升)

- 自由现金流(TTM):$3.19亿

- 流动比率:6.46

- 速动比率:5.61

- 净利润利润率:-17.34%(负)

- ROE:-2.79%

| 竞争对手 | 技术路径 | 市场定位 | TOPS性能(部分) |

|---|---|---|---|

Tesla |

纯视觉 | 高端市场 | 约144 TOPS(HW4) |

NVIDIA |

激光雷达+摄像头+雷达 | 高端+中端 | Drive Thor约1,000 TOPS |

Qualcomm |

Snapdragon Ride平台 | 中端市场 | 未详列 |

Rivian |

RAP1芯片(5nm) | 中端 | 约800 TOPS/芯片(单/双芯片1600 TOPS) |

-

激光雷达路线:NVIDIA、奔驰等合作伙伴推动“多传感器融合”路线,强调激光雷达的冗余与安全性。Mobileye采用“摄像头+雷达+成像雷达”路线,不依赖传统机械式激光雷达,在成本上有一定优势。

-

纯视觉路线:Tesla坚持纯视觉方案,通过海量真实驾驶数据优化模型;Mobileye则主张“True Redundancy™”(真实冗余),强调视觉子系统与雷达/成像雷达子系统并行冗余。

-

TOPS竞赛:单纯算力并非胜负手。Mobileye通过软硬件协同与算法优化,在实际量产落地上具有“生产就绪系统”的优势。

-

ADAS市场份额:据网络搜索,Mobileye在ADAS领域拥有超过50%的市场份额,并持续赢得通用汽车等OEM的订单(如Surround ADAS)[2]。

-

销售协议储备:已获得约$74亿(2024-2027)销售协议,为未来收入提供可见性[2]。

-

EyeQ系列芯片:累计出货超过1亿颗AI视觉芯片,规模效应显著。

-

成本效率:以摄像头为主的技术路线在成本上更有利于大规模普及。

-

OEM合作关系:相比NVIDIA主要与豪华品牌合作,Mobileye与大众等主流厂商的合作更贴近大规模市场。

-

地域多元化收入:

- 中国:23.9%

- 美国:22.5%

- 德国:15.6%

- 韩国:11.0%

-

NVIDIA的强势进入:DRIVE AGX Thor(1,000 TOPS)在算力上领先,吸引高端OEM;且NVIDIA通过Uber-Nvidia合作10万辆Robotaxi等生态拓展,加速商业化。

-

Tesla的垂直整合:FSD V13等版本持续迭代,纯视觉路线在体验端快速演进。

-

传统供应商转型:如Continental、Bosch等也在推进感知融合方案,叠加激光雷达成本下行,可能改变竞标格局。

-

中国市场本土化竞争:多家本土厂商在算法与芯片集成层面快速追赶,对Mobileye在华份额构成长期压力。

| 指标 | 数值/状态 | 解读 |

|---|---|---|

| 最新收盘价 | $21.70(2025-01-03) | 该日期早于实时报价时间 |

| Beta | 0.53 | 相对波动性低于市场 |

| MACD | no_cross(看多) | 尚无明确交叉信号 |

| KDJ | K:85.0, D:77.4, J:100.2 | 超买警示 |

| RSI(14) | 超买风险 | 注:数值未提供,仅信号标注 |

| 时间周期 | 表现 |

|---|---|

| 1日 | +7.57% |

| 1个月 | -4.02% |

| 3个月 | -23.45% |

| 6个月 | -39.00% |

| 1年 | -48.60% |

-

2026年Robotaxi商业化:与大众合作的ID.Buzz自动驾驶版计划于2026年落地,验证其Drive平台[3]。

-

Robotaxi与车队合作:与Lyft合作15座自动驾驶接驳车等项目,有望打开B端市场[3]。

-

EyeQ6等新SoC平台:更强的集成度与能效,有望提升毛利率与OEM渗透率。

-

AI出行市场规模:预计CAGR约21.8%,Mobileye的ADAS份额与成本优势使其在大众市场具备长期空间[3]。

-

中国市场需求:中国自动驾驶与智能网联政策持续推进,有望带动ADAS与高阶智驾需求。

-

技术路线竞争:

- 激光雷达成本持续下行,可能削弱Mobileye“视觉优先”的成本优势。

- 多传感器融合在高端市场逐步成为共识,需加速融合能力。

-

Tesla FSD与NVIDIA Drive生态:FSD V13等版本体验提升,NVIDIA与Uber等生态伙伴加速Robotaxi布局,或挤压Mobileye在高端与运营市场的空间。

-

汽车周期放缓:全球汽车需求放缓会影响ADAS芯片的装机节奏。

-

地缘政治:中国本土化替代加速,可能压缩Mobileye在华份额。

-

估值与基本面脱节:尽管DCF显示大幅上行空间,但若盈利改善不及预期,估值扩张可能受限。

-

估值安全边际:P/B=0.77为价值投资者提供了保护;DCF三情景内在价值中位数$72.59,概率加权价值$86.58,上行空间显著[0]。

-

行业龙头地位:ADAS市场份额超50%,拥有成熟的量产体系和大规模交付经验[2]。

-

强大的现金流:自由现金流利润率达28.4%(2025年Q3),在科技成长股中较为罕见[0]。

-

长期增长可见性:2024-2027销售协议约$74亿,AI出行市场CAGR约21.8%提供行业级增长动力[2,3]。

-

技术路线灵活性:通过成像雷达与“真实冗余”体系,在成本与安全之间取得平衡,适配不同价位与区域市场。

-

分批建仓:

- 第一批:当前价位(约$11)

- 第二批:$10-11区间加仓

- 第三批:$9以下(如遇进一步回调)

-

目标价:

- 保守目标:$18(分析师共识中位)

- 基准目标:$22-25(52周区间高位附近,亦与技术分析阻力$21.89接近)

- 激进目标:$30+(若Robotaxi落地顺利并兑现)

-

止损位:$9(接近52周低点$10.04,并考虑额外缓冲)

-

长期价值投资者:强买入。以估值与现金流为锚,忽略短期波动,持有至Robotaxi/高阶智驾大规模落地。

-

成长型投资者:买入。关注收入增速与新平台推进节奏,短期波动提供加仓机会。

-

短线/趋势交易者:观望/小仓位参与。当前技术面存在数据不一致(技术分析收盘价高于实时报价),需等待趋势更明确(突破并确认$21.89,或回调至$19-20区间企稳)。

- EyeQ芯片出货量与平均售价(ASP)

- 自由现金流与调整后EBITDA利润率

- 大众/ Lyft等Robotaxi项目的里程碑进展

- 新OEM订单与地域收入结构变化

- 2026年ID.Buzz自动驾驶版商业化进展

- 中国市场份额与本土化替代进展

- 激光雷达成本曲线与竞争对手多传感器方案迭代速度

- 实时报价显示最新收盘价为2026-01-05 $11.23[0]。

- 技术分析图表与指标基于2024-01-01至2025-01-05区间,其最新收盘价标注为2025-01-03 $21.70[0]。

- DCF模型在公司概要中显示“Current Price: $11.23”,与技术分析中的最新收盘价存在时间与价格层面的不一致,提示不同数据集的口径/时间点不同。

- 本报告不构成任何买卖建议,投资者应结合最新公开信息与自身风险承受能力独立决策。

[0] 金灵API数据

[1] AInvest - “Mobileye’s Q3 2025 Outperformance and Autonomous Driving Catalysts: Why Now Is the Time to Rebalance Exposure to AI-Driven Mobility Innovators”(2026-01-01), https://www.ainvest.com/news/mobileye-q3-2025-outperformance-autonomous-driving-catalysts-time-rebalance-exposure-ai-driven-mobility-innovators-2601/

[2] Substack - “Bolt’s 100,000 Robotaxi Ambition, Waymo 450k Weekly Rides, Tesla …”(行业与竞争分析), https://avmarketstrategist.substack.com/p/bolts-100000-robotaxi-ambition-waymo

[3] Motley Fool - “Best Electric Car Stocks of 2026”(行业板块与公司名单), https://www.fool.com/investing/stock-market/market-sectors/consumer-discretionary/automotive-stocks/electric-car-stocks/

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。