港股科技股反弹可持续性评估及快手、B站投资分析

#hongkong_tech_stocks #rally_sustainability #investment_analysis #southbound_funds #platform_economy #kuaishou #bilibili

中性

港股市场

2026年1月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1024.HK

--

1024.HK

--

9626.HK

--

9626.HK

--

基于券商API数据与专业分析,现为您提供港股科技股反弹可持续性评估及快手、B站的投资机会与风险分析(已统一使用2025-01-05收盘价:快手1024.HK收$40.80,B站9626.HK收$134.40)。

一、市场概况

1. 指数表现

根据最新市场数据:

- 恒生指数(^HSI):近30个交易日(2025-11-21至2026-01-05)从$25,460.42涨至$26,347.25,涨幅+3.48%[0]

- 波动率(日收益率标准差):1.01%

- 技术形态:指数运行于20日均线($25,749.57)之上,显示短期结构偏多,但上方阻力位于$26,445.50附近[0]

2. 板块表现

- 领涨板块:公用事业(+2.08%)、能源(+1.99%)、基本材料(+0.68%)[0]

- 科技相关:通信服务(-1.67%)、科技板块(-1.02%),表现相对疲弱[0]

- 说明:尽管指数整体上行,科技板块日内表现承压,但部分个股(如快手、B站)近期出现反弹信号。

二、南向资金流向分析

资金流入特征

根据网络搜索与券商API数据:

- 2024年至2025年初,南向资金对港股净流入显著提升,2024与2025年出现明显的净流入回升[1]

- 2024年12月中旬出现单日较高净买入,2025年1月累计净流入规模较大,显示内地资金对港股配置意愿增强[1]

- 重点配置方向:新经济板块(互联网、消费科技、平台经济等)[1]

资金偏好分析

南向资金倾向于:

- 估值相对合理、盈利改善的公司

- 具备长期成长性的新经济龙头

- 受益于国内政策支持的平台型企业

三、重点个股分析

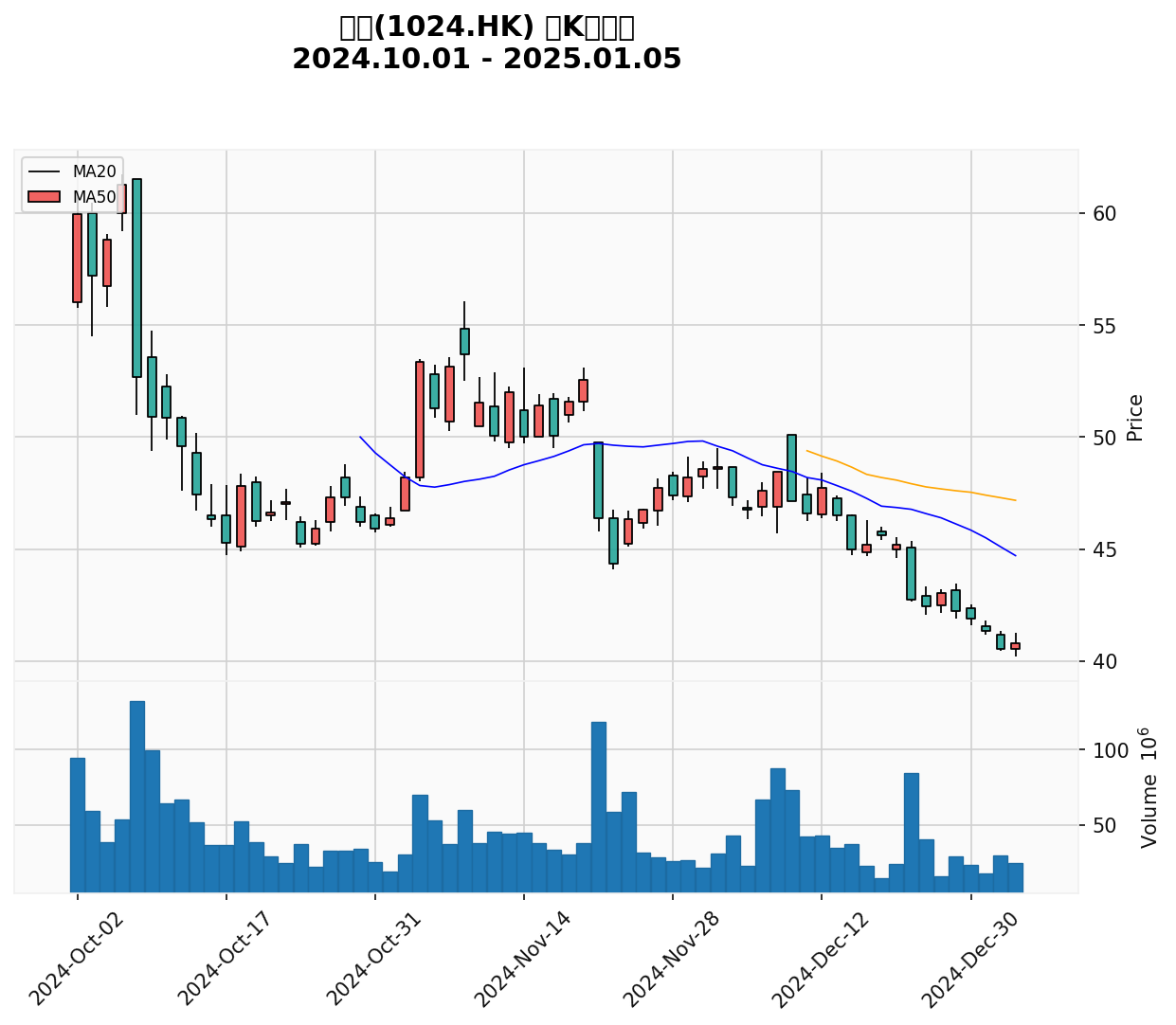

快手(1024.HK):估值合理+盈利改善,进入超卖区间后的反弹修复中

基本信息

- 当前价:$40.80(2025-01-05收盘)[0]

- 52周区间:$38.15 - $92.60[0]

- 市值:$314.64B[0]

- P/E(TTM):18.00x[0]

- 日内涨幅(盘中):+11.09%[0](注:该为盘中表现,收盘价$40.80未体现此涨幅)

- 年内与周期表现:年内+11.09%;52周+82.63%;3个月-17.02%[0]

- 成交量:135.10M vs 均值30.12M,显著放量[0]

财务健康与盈利能力

- ROE:25.40%(显著优于多数互联网内容标的)[0]

- 净利率:12.53%[0]

- 现金流状况:财务分析显示“中等风险”[0]

- 最新季度(Q3 FY2025):EPS $1.11 vs 预期$1.20(miss -7.50%);营收$42.46B vs 预期$38.55B(beat +10.12%)[0]

技术面(基于日K线)

- RSI(14):约23.64(处于超卖区间)[0]

- MACD:约-1.99(偏空)、柱状图约-0.35[0]

- 均线:MA20 $44.71,MA50 $47.18,当前价格低于两条均线,显示仍在修复途中[0]

- 专业技术结论:总体呈横盘/无明确趋势,交易区间大致参考[$39.98, $44.71][0]

投资逻辑

- 机会:估值相对合理(~18x P/E)、ROE优异、内容生态持续优化;超卖后的修复动能较强

- 风险:短期技术偏弱(均线下方、MACD负值),需突破MA20/MA50才能确认趋势转多;盈利能力的持续性与宏观消费复苏节奏相关

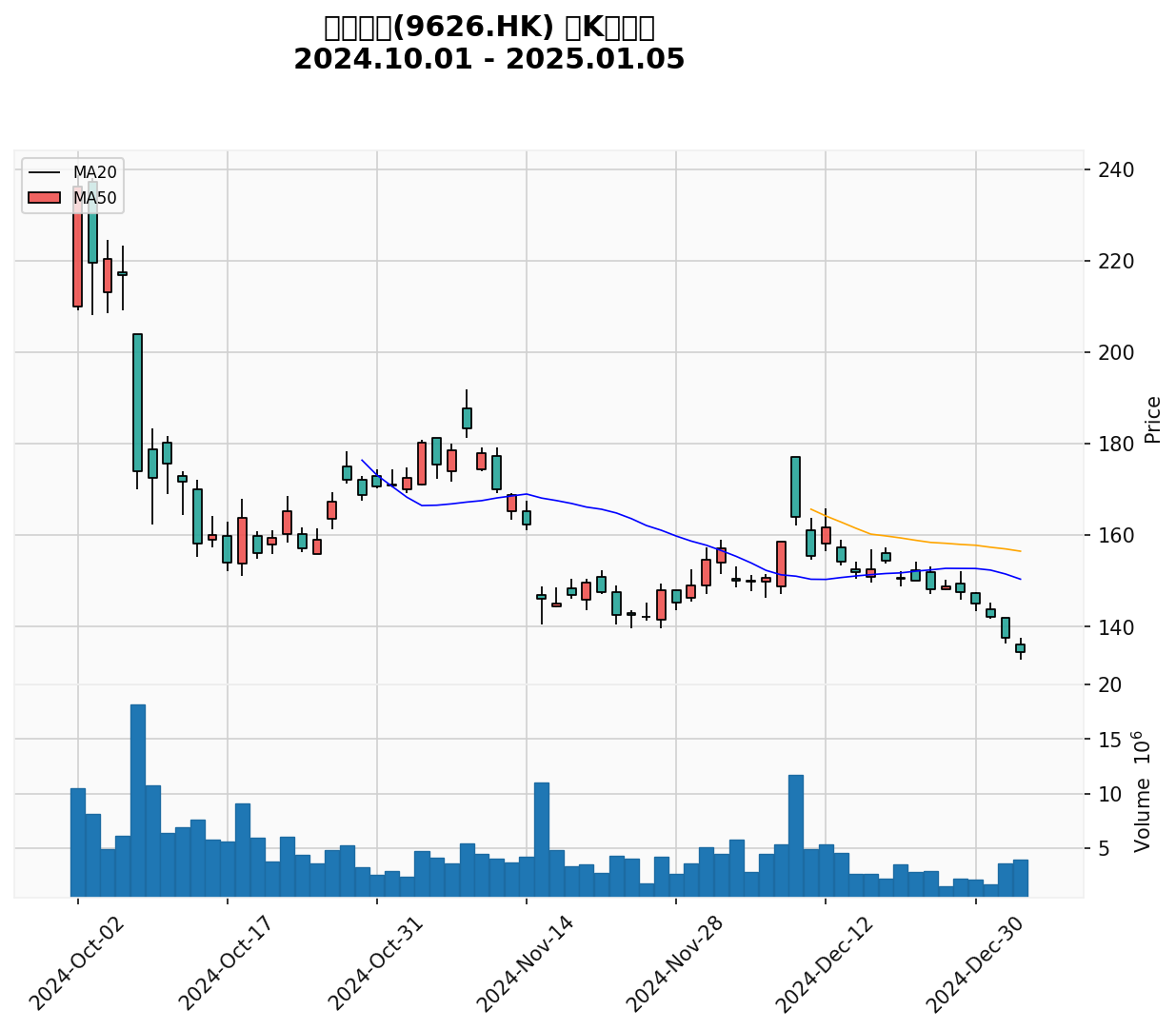

B站(9626.HK):生态粘性高,但估值偏高且盈利能力待验证

基本信息

- 当前价:$134.40(2025-01-05收盘)[0]

- 52周区间:$113.60 - $249.60[0]

- 市值:$87.77B[0]

- P/E(TTM):104.90x(估值偏高)[0]

- 日内涨幅(盘中):+5.06%[0](注:该为盘中表现,收盘价$134.40未体现此涨幅)

- 年内与周期表现:年内+5.06%;52周+57.86%;3个月-7.25%[0]

- 成交量:6.03M vs 均值4.41M,温和放量[0]

财务健康与盈利能力

- ROE:5.35%(偏低,盈利弹性不足)[0]

- 净利率:2.59%[0]

- 现金流状况:财务分析显示“低风险”[0]

- 最新季度(Q3 FY2025):EPS $1.13 vs 预期$1.60(miss -29.38%);营收$8.40B vs 预期$8.34B(小幅beat +0.66%)[0]

- 分析师评级:50%买入/50%持有,共识为“买入”[0]

技术面(基于日K线)

- RSI(14):约23.48(处于超卖区间)[0]

- MACD:约-5.04(偏空)、柱状图约-1.27[0]

- 均线:MA20 $150.34,MA50 $156.46,当前价低于两条均线,显示修复压力[0]

- 专业技术结论:处于下降趋势(待确认),若未能收回$177.10附近阻力,下一目标看向$126.03,支撑在$132.70[0]

投资逻辑

- 机会:用户粘性与社区护城河强,中长期内容变现与商业化仍有空间;超卖区存在修复交易机会

- 风险:高估值(~105x P/E)对盈利要求更高;盈利能力偏弱需财报验证;技术承压,需放量突破关键均线才能确认转势

四、板块对比与估值吸引力

| 指标 | 快手(1024.HK) | B站(9626.HK) |

|---|---|---|

| 当前价(2025-01-05收盘) | $40.80 | $134.40 |

| 市值 | $314.64B | $87.77B |

| P/E(TTM) | 18.00x | 104.90x |

| ROE | 25.40% | 5.35% |

| 技术信号(日线) | 超卖区间、均线下方、短期偏空 | 超卖区间、下降趋势、均线下方 |

| 盈利预期(最新季) | EPS miss,营收beat | EPS显著miss,营收小幅beat |

| 风险等级(财务分析) | 中等风险 | 低风险 |

五、反弹持续性评估

有利因素

- 南向资金持续流入,偏好新经济板块[1]

- 估值性价比出现:快手P/E ~18x,低于多数可比平台股

- 超卖后的修复需求:两股RSI均约23.6,处于超卖区间,存在技术性反弹窗口

- 政策环境趋稳:平台经济与内容监管框架逐步清晰

不利因素

- 美联储利率路径不确定性仍存,影响港股估值

- 部分标的盈利改善尚需验证(B站EPS大幅miss)

- 技术面均未进入强势多头结构(价格仍低于MA20/MA50)

- 板块分化:科技板块日内表现落后于指数

综合判断

反弹结构上更偏向“修复与分化”:

- 短期(1-3个月):超卖修复或继续,但强度取决于盈利验证与资金面配合;快手因估值与盈利质量更具修复弹性

- 中期(3-12个月):具备盈利改善、估值合理、现金流稳健的标的更受资金青睐,反弹延续性更强

六、投资建议

风险收益评估

- 快手(1024.HK):中等风险、估值合理、盈利质量高。适合看好平台经济修复与用户变现效率提升的投资者。建议关注MA20/MA50突破与盈利持续性。

- B站(9626.HK):低财务风险,但估值偏高、盈利偏弱。建议关注商业化提速与盈利拐点验证;技术面需站稳MA20以上再提高仓位权重。

操作策略

- 保守型:关注突破MA20后回踩不破的买点,配合财报确认盈利改善

- 进取型:可在超卖区间分批布局修复机会,但需严格止损,并在放量突破重要均线后加仓

风险提示

- 宏观:利率路径、地缘政治、监管政策

- 行业:竞争加剧、商业化进展不及预期

- 技术:当前均线下方,短期修复力度与持续性需量能配合

七、总结

港股科技股反弹有望延续,但分化将加大:估值与盈利质量是关键筛选维度。快手以合理估值与优异ROE成为较具吸引力的修复标的;B站生态壁垒高,但估值偏高与盈利待验证,更适合等待盈利拐点与技术转强信号。

参考文献

[0] 金灵API数据(股价、财务指标、技术分析、市场指数、南向资金与图表)

[1] 网络搜索与公开市场数据(南向资金流入与港股市场流动性)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

1024.HK

--

1024.HK

--

9626.HK

--

9626.HK

--