Lucid Group:产能瓶颈与激烈竞争下的"特斯拉杀手"之路深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

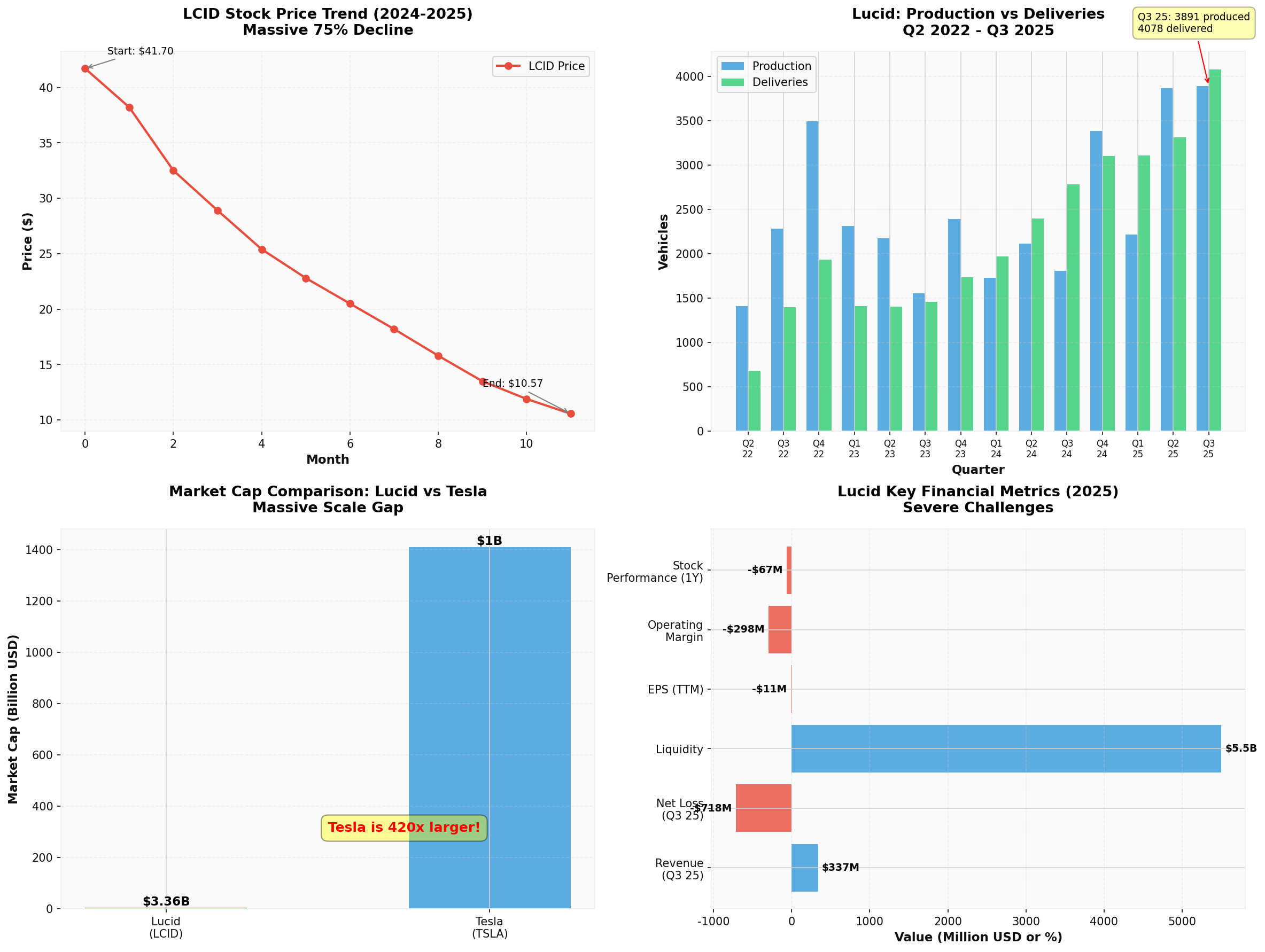

基于对Lucid Group (LCID)的全面分析,我将系统性地剖析该公司面临的挑战、应对策略以及"特斯拉杀手"称号的合理性。

| 指标 | 数值 | 状态 |

|---|---|---|

| 收入 | $336.58M | 低于预期$473.08M (-28.85%) |

| 净亏损 | ~$717.7M | 每售出一车亏损$240,000 |

| EPS (TTM) | -$10.51 | 持续亏损 |

| 营业利润率 | -297.5% | 严重恶化 |

| 毛利率 | -97.91% | 负毛利运营 |

| 现金燃烧 | ~$950M/季度 | 极高消耗率 |

- 生产规模微不足道:2025年Q3仅生产3,891辆车,而同期特斯拉生产447,000辆——差距超过100倍

- 库存积压严重:Q3 2025未售库存达3,856辆,占总产量的99%

- 年度目标屡次下调:从最初50万辆的目标,降至18,000-20,000辆(2025年),最终仅完成约9,000辆(2025年前9个月)

| 维度 | Lucid | Tesla | 差距 |

|---|---|---|---|

| 市值 | $3.36B | $1,410B | 420倍差距 |

| 2025年产量 | ~9,000辆 | 1,800,000+辆 | 200倍差距 |

| 平均售价 | $145,000 | $55,000 (EV平均) | 价格过于高端 |

| 车型数量 | 2款(Air, Gravity) | 4款+(Model S/3/X/Y/Cybertruck) | 产品线薄弱 |

- 市场规模有限:豪华轿车市场本身规模有限,Model S在2025年前三季度仅售出4,500辆[0]

- 价格错位:Lucid Air起价$72,400,而主力市场EV平均价格$59,000,Model 3仅$37,000起[0]

- 失去税收抵免:美国联邦EV税收抵免($7,500)已过期,进一步削弱竞争力[0]

除特斯拉外,Lucid还面临:

- 传统豪华品牌:Mercedes EQS、BMW i5/iX、Porsche Taycan等

- 新势力EV:Rivian R1T/R1S、Fisker Ocean(已破产)、Canoo

- 中端市场竞争:Ford Mustang Mach-E、Volkswagen ID.4、Hyundai Ioniq 5

- 起价$79,900-$96,400

- 三排座椅,瞄准家庭市场

- 2025年Q4开始占生产主力

- 但交付数据依然低迷(2025年上半年仅三位数注册)[0]

- 关键战略车型:起价$50,000,直接对标特斯拉Model Y

- 这是Lucid证明"特斯拉杀手"称号的真正机会

- 但面临巨大风险:进入竞争最激烈、价格敏感度最高的市场

- 与Uber、Nuro合作开发机器人出租车

- 与Nvidia合作开发AI芯片

- 投资自动驾驶技术,但离商业化尚远

- 股权结构:PIF持股约60%,拥有绝对控制权

- 信贷额度:将延迟提取的定期贷款从$750M扩大至$2B

- 流动性缓冲:总流动性达$5.5B,预计可支撑至2027年上半年

- 风险:过度依赖单一投资者,PIF战略可能改变

- 2025年发行$975M可转换优先票据(2031年到期)

- 用$750M回购2026年到期的可转换票据,缓解短期压力

- 多次降价以保持竞争力,但牺牲了毛利率

- 降价后性能优势缩水,与特斯拉差距缩小

- 聘请演员Timothée Chalamet首位全球品牌大使

- 试图提升品牌知名度,但效果待观察

- 中东市场(尤其是沙特)成为重要增长点

- Q3 2025:沙特市场收入$38M,占总收入5.9%

- 得益于PIF的政治经济影响力

- 续航里程:Air最高达512英里EPA续航,超过Model S Plaid的396英里

- 充电速度:支持350kW DC快充,12分钟增加200英里

- 效率:目前市场上最效率的电动车

- 内饰豪华度:34英寸曲面显示屏、真皮座椅、后排腿部空间超过Model S两英寸

- 过高的定价限制了市场渗透

- 规模化生产能力严重不足

- 软件生态系统远落后于特斯拉

| 指标 | 特斯拉(2012) | Lucid(2025) | 差距分析 |

|---|---|---|---|

| 产量 | 约2,600辆(Model S) | 约9,000辆 | Lucid产量稍高,但时代背景完全不同 |

| 市场环境 | 几无竞争对手 | 激烈竞争 | Lucid面临的竞争远超当年特斯拉 |

| 资金支持 | IPO后融资困难 | PIF持续输血($8B+) | Lucid资金更充裕 |

| 品牌认知 | 新兴品牌 | "特斯拉杀手"标签 | 高期望值反而形成压力 |

- 技术实力过硬:在续航、效率、充电速度方面保持领先

- PIF强力支持:沙特主权基金的政治经济承诺提供资金保障

- 产品线扩展:Gravity SUV和中型SUV提供更多市场切入点

- 估值已大幅回调:从高点下跌88+%,部分负面预期已计入价格

- 持续巨额亏损:每卖一辆车亏损$240,000的商业模式不可持续

- 规模化失败:5年累计交付仅31,232辆,远低于预期

- 竞争白热化:特斯拉Model Y、传统豪华EV、中国EV制造商围剿

- 现金流风险:需要持续融资,可能稀释现有股东

- 管理动荡:CEO离职,临时CEO接管,战略方向不明

- Q4 2025和2026年Q1的产量/交付数据

- 中型SUV的发布和预订情况

- 现金燃烧率是否改善

- 毛利率是否转正

- 能否达到5万-10万辆的年产量

- 能否实现毛利转正(2028年预测)

- PIF是否持续支持

- 自动驾驶/机器人出租车能否产生收入

- 产能问题:年产量不到2万辆 vs 特斯拉180万辆

- 财务可持续性:巨额亏损、负毛利、高现金燃烧

- 市场定位:价格过高、目标市场狭小

- 时机不利:EV市场已成熟,竞争远超特斯拉当年

- 2026年中型SUV是关键转折点——起价$50,000,直接对标Model Y

- 若能成功打入中端市场(销量10万+辆),才真正具备挑战特斯拉的潜力

- 但这需要完美执行:产能爬坡、成本控制、品牌建设、渠道拓展,缺一不可

- 中型SUV的市场接受度

- PIF的长期承诺

- 在资金耗尽前实现规模经济

- 沙特PIF会无限期支持

- Lucid能在2028年前实现规模经济

- 中型SUV能成功打开市场

的投资者才应考虑介入。否则,建议观望或等待明确的盈利路径信号。

[0] 金灵API数据 - Lucid Group (LCID)市场数据、财务分析、技术分析、生产交付数据

[1] Motley Fool - “Lucid Group: When Will the Dust Settle?” (https://www.fool.com/investing/2026/01/04/lucid-group-when-will-the-dust-settle/)

[2] 24/7 Wall St. - “Lucid (NASDAQ: LCID) Stock Price Prediction and Forecast 2026-2030” (https://247wallst.com/forecasts/2026/01/02/lucid-group-stock-lcid-price-prediction-and-forecast-2025-2030/)

[3] Electrek - “Lucid (LCID) took ‘quite a few’ Rivian trade-ins in 2025, but most were still Tesla” (https://electrek.co/2026/01/02/lucid-took-quite-a-few-rivian-trade-ins-but-most-were-still-tesla/)

[4] Electrek - “Lucid-EVs-show-up-in-record-numbers-amid-year-end-push” (https://electrek.co/2025/12/29/lucid-lcid-evs-record-numbers-amid-year-end-push/)

[5] CNBC - “Lucid’s big SUV arrives with high expectations, and big risks” (https://www.cnbc.com/2025/12/20/lucids-gravity-suv-arrives-with-high-expectations-and-big-risks.html)

[6] StockTwits - “Lucid’s Moment Of Truth: Luxury EV Hype Meets A Brutal Market” (https://stocktwits.com/news-articles/markets/equity/lucid-s-luxury-ev-hype-meets-brutal-truth-low-priced-pivot-enough/cLeUeTkREwZ)

[7] The Electric Car Scheme - “Best Tesla Model S Alternatives For 2025” (https://www.electriccarscheme.com/blog/tesla-model-s-alternatives)

[8] Yahoo! Autos - “I’m a Car Expert: These EVs Beat Tesla Every Time” (https://autos.yahoo.com/ev-and-future-tech/articles/m-car-expert-evs-beat-181605982.html)

[9] Yahoo Finance - “Is Lucid a Millionaire-Maker Stock?” (https://finance.yahoo.com/news/lucid-millionaire-maker-stock-213500254.html)

[10] AInvest - “Lucid’s Gravity Woes: A Critical Inflection Point for EV Growth or Death Knell” (https://www.ainvest.com/news/lucid-gravity-woes-critical-inflection-point-ev-growth-death-knell-2512/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。