Cantor Fitzgerald重申特斯拉增持评级的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场数据和分析师报告,我将全面分析Cantor Fitzgerald重申特斯拉(TSLA)“增持”(Overweight)评级对股价未来走势和估值的影响。

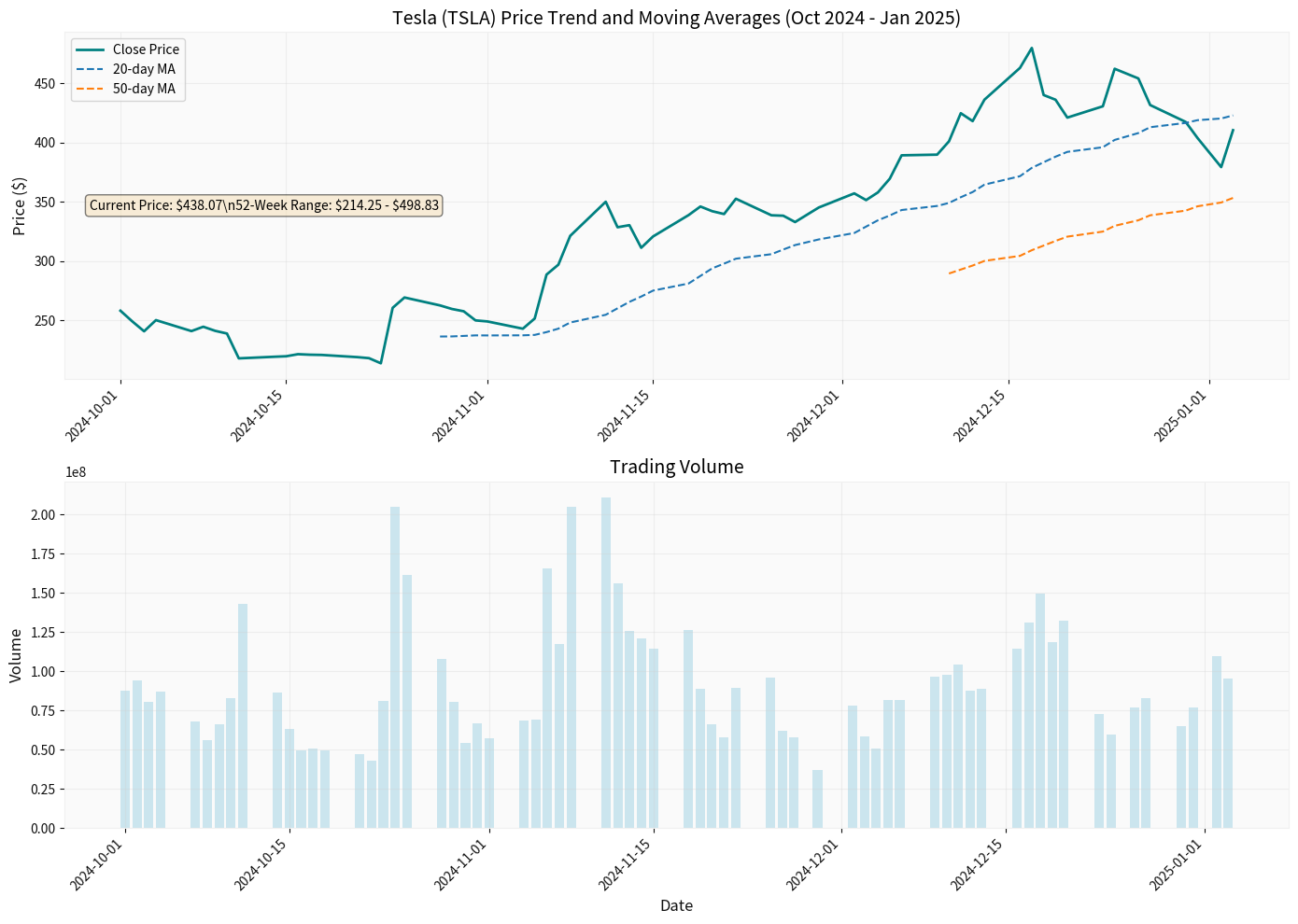

- 当前股价:$438.07(今日下跌2.59%,-11.65美元)

- 52周价格区间:$214.25 - $498.83

- 市值:1.41万亿美元

- P/E比率:268.35倍(极高估值)

- EPS(TTM):$1.90

- 1日:-2.59%

- 5日:-3.95%

- 1个月:-3.72%

- 3个月:+1.92%

- 6个月:+49.03%

- 1年:+6.57%

- 3年:+297.02%

图表显示了特斯拉从2024年10月至2025年1月的价格走势和20日/50日移动平均线。当前股价在$438附近波动,处于横盘整理状态。

Cantor Fitzgerald维持"增持"(Overweight)评级表明该机构认为特斯拉股票具有以下优势[0]:

- 相对行业表现:预期特斯拉表现将优于汽车行业平均水平

- 长期增长潜力:看好其在电动汽车、自动驾驶和AI领域的发展前景

- 创新领导地位:认可特斯拉在技术创新方面的领先优势

- 共识评级:HOLD(持有)

- 平均目标价:$483.00(较当前价格有10.3%上涨空间)

- 目标价区间:$300.00 - $600.00(差异巨大)

- 买入:31位分析师(38.8%)

- 持有:32位分析师(40.0%)

- 卖出:17位分析师(21.2%)

- UBS:维持卖出评级,目标价$247[1]

- Morgan Stanley:下调至"持股观望",目标价$425[2]

- Deutsche Bank:维持买入评级,目标价$500[1]

- Wedbush:目标价$600,看好Robotaxi发展[1]

- Canaccord Genuity:维持买入评级,目标价$551[1]

| 情景 | 内在价值 | 与当前股价差异 |

|---|---|---|

| 保守情景 | $141.11 | -67.8% |

| 基准情景 | $147.25 | -66.4% |

| 乐观情景 | $188.20 | -57.0% |

- 收入增长率:32.7%(5年平均)

- EBITDA利润率:16.7%

- WACC:17.5%(高资本成本)

- Beta系数:1.88(高波动性)

- P/E比率:268.35x(远高于传统汽车制造商)

- P/B比率:17.68x

- EV/OCF:89.26x

- P/S比率:14.75x

- 净资产收益率(ROE):6.91%

- 净利润率:5.51%

- 营业利润率:4.74%

- 流动比率:2.07(流动性良好)

- 速动比率:1.67

尽管DCF模型显示低估,但市场给予特斯拉高估值的原因可能包括:

- 增长预期:市场预期Robotaxi和FSD(完全自动驾驶)将带来巨大收入

- AI溢价:特斯拉被视为AI/自动驾驶领域的领导者

- 网络效应:自动驾驶数据积累形成护城河

- 生态系统价值:能源存储、充电网络等业务协同

- 趋势状态:横盘整理(SIDEWAYS)

- 支撑位:$398.29

- 阻力位:$422.92

- MACD:无明确交叉,偏空

- KDJ:看跌信号

- Beta系数:1.88(高波动性,显著高于市场)

- 股价在$398-$423区间震荡

- 缺乏明确方向性趋势

- 今日下跌2.59%显示短期卖压

- 成交量85.54M,高于平均水平80.86M

- 信心支撑:知名机构维持增持评级有助于稳定投资者情绪

- 对抗空头:在股价下跌时提供基本面支撑

- 吸引长期资金:机构投资者可能将此视为长期持有信号

- 技术面弱势:MACD和KDJ指标均显示看跌信号[0]

- 估值压力:极高P/E比率限制短期上涨空间

- 竞争加剧:中国和欧洲电动汽车市场竞争激烈

- 宏观经济:利率环境高企对高估值股票不利

- Robotaxi部署:完全自动驾驶服务商业化进展

- FSD技术突破:自动驾驶系统的技术进步

- 新车型发布:Model 2或更低价位车型推出

- 能源业务增长:储能和太阳能业务扩展

- 中国市场表现:在华销售和市场份额变化

- 交付量增长放缓:分析师担忧季度交付量增长乏力

- 利润率压力:价格战和 incentives 影响盈利能力

- 监管风险:自动驾驶面临的安全监管审查[1]

- 估值回归:若增长不及预期,估值可能回调

如果特斯拉成功实现以下目标,估值可能得到支撑甚至提升:

-

Robotaxi商业模式验证

- FSD技术达到L4/L5级别

- Robotaxi服务规模化运营

- 高利润率的服务收入占比提升

-

AI和自动驾驶生态

- 数据优势转化为技术壁垒

- 软件和服务收入成为主要增长引擎

- 与其他AI应用形成协同效应

-

能源业务规模化

- Megapack和Powerwall需求持续增长

- 成为全球储能市场领导者

- 与电动汽车业务形成协同

- 谨慎乐观:Cantor Fitzgerald的增持评级支持长期持有逻辑

- 关注关键指标:Robotaxi进展、FSD技术突破、能源业务增长

- 分批建仓:在回调时分批买入,降低平均成本

- 风险提示:当前估值仍需强劲业绩支撑

- 技术面主导:关注支撑位$398和阻力位$423[0]

- 波动性交易:利用1.88的高Beta进行波段操作

- 事件驱动:财报季(下次2026年2月4日)可能带来波动机会

- 止损设置:严格控制在关键支撑位下方

- 配置权重:考虑到高估值,建议适度配置

- 对冲策略:使用期权对冲下行风险

- 长期视角:关注公司在AI和自动驾驶领域的战略价值

| 指标类别 | 具体指标 | 重要性 |

|---|---|---|

运营数据 |

季度交付量 | ★★★★★ |

财务数据 |

汽车业务毛利率 | ★★★★☆ |

技术进展 |

FSD里程数据 | ★★★★★ |

监管动态 |

NHTSA调查进展 | ★★★★☆ |

市场竞争 |

中国市场份额 | ★★★★☆ |

宏观环境 |

利率变化 | ★★★☆☆ |

- Robotaxi成功部署,FSD订阅收入快速增长

- 2025年交付量增长超过20%

- 汽车毛利率恢复至20%以上

- 能源业务收入翻倍

- 稳健增长,交付量维持10-15%增长

- FSD持续投入但短期收入有限

- 竞争压力导致利润率承压

- 估值逐步回归理性

- 交付量增长停滞或下降

- Robotaxi商业化不及预期

- 价格战持续恶化盈利能力

- 宏观经济衰退冲击需求

-

短期情绪支撑:在股价回调时提供信心支撑,但难以完全扭转技术面弱势趋势

-

长期价值认可:表明机构仍看好特斯拉在AI和自动驾驶领域的长期潜力

-

估值分歧巨大:华尔街对特斯拉的估值存在巨大分歧,目标价从$19到$600不等,反映高度不确定性

-

关键在于执行:评级本身不会改变股价走势,关键在于公司能否兑现Robotaxi和FSD的预期

- 估值风险:当前P/E 268x,若增长不及预期,估值回调压力巨大

- 技术风险:Robotaxi商业化可能面临技术和监管障碍

- 竞争风险:传统车企和新兴竞争对手不断加大投入

- 宏观风险:高利率环境对高估值股票不利

- 当前股价已反映大量乐观预期

- 短期走势更可能受技术面和市场情绪影响

- 长期投资价值取决于Robotaxi和FSD的实际进展

- 高波动性适合风险承受能力强的投资者

- 既有持仓者可继续持有,但设置止损

- 新投资者等待更好的入场时机(回调至$400以下)

- 关注2026年2月4日Q4财报作为重要验证点

- 长期投资者关注Robotaxi商业化进展而非短期波动

[0] 金灵API数据(实时股价、财务指标、技术分析、DCF估值)

[1] ts2.tech - “Tesla Stock News Today (Dec. 24, 2025)” (https://ts2.tech/en/tesla-stock-news-today-dec-24-2025-tsla-hovers-near-500-as-robotaxi-hype-meets-fresh-nhtsa-safety-probe/)

[2] ts2.tech - “Tesla Stock News and Forecasts for Dec. 14, 2025” (https://ts2.tech/en/tesla-stock-news-and-forecasts-for-dec-14-2025-robotaxi-countdown-sales-signals-and-wall-street-targets-for-tsla/)

[3] Yahoo Finance - “Cantor Fitzgerald Maintains An Overweight Rating On…” (https://finance.yahoo.com/news/cantor-fitzgerald-maintains-overweight-rating-164742511.html)

[4] ts2.tech - “Tesla Stock (TSLA) News and Forecasts for Dec. 20, 2025” (https://ts2.tech/en/tesla-stock-tsla-news-and-forecasts-for-dec-20-2025-musks-pay-deal-reinstated-robotaxi-momentum-and-wall-streets-split-outlook/)

[5] Yahoo Finance - “Tesla stock drops as new Morgan Stanley analyst downgrades shares” (https://finance.yahoo.com/news/tesla-stock-drops-as-new-morgan-stanley-analyst-downgrades-shares-citing-valuation-164741776.html)

注:本文数据基于2025年1月5日市场数据,股价和财务数据可能随市场变化而变化。投资者应结合自身风险承受能力和投资目标做出决策。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。