Mobix Labs国防业务战略布局深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

Mobix Labs (MOBX)近期通过任命国防业务总经理、计划扩建军方认可设施以及发起对Peraso的收购,明确展现了向国防领域转型的战略意图[1]。然而,尽管公司在毛利率改善和运营亏损收窄方面取得了一定进展[0],但

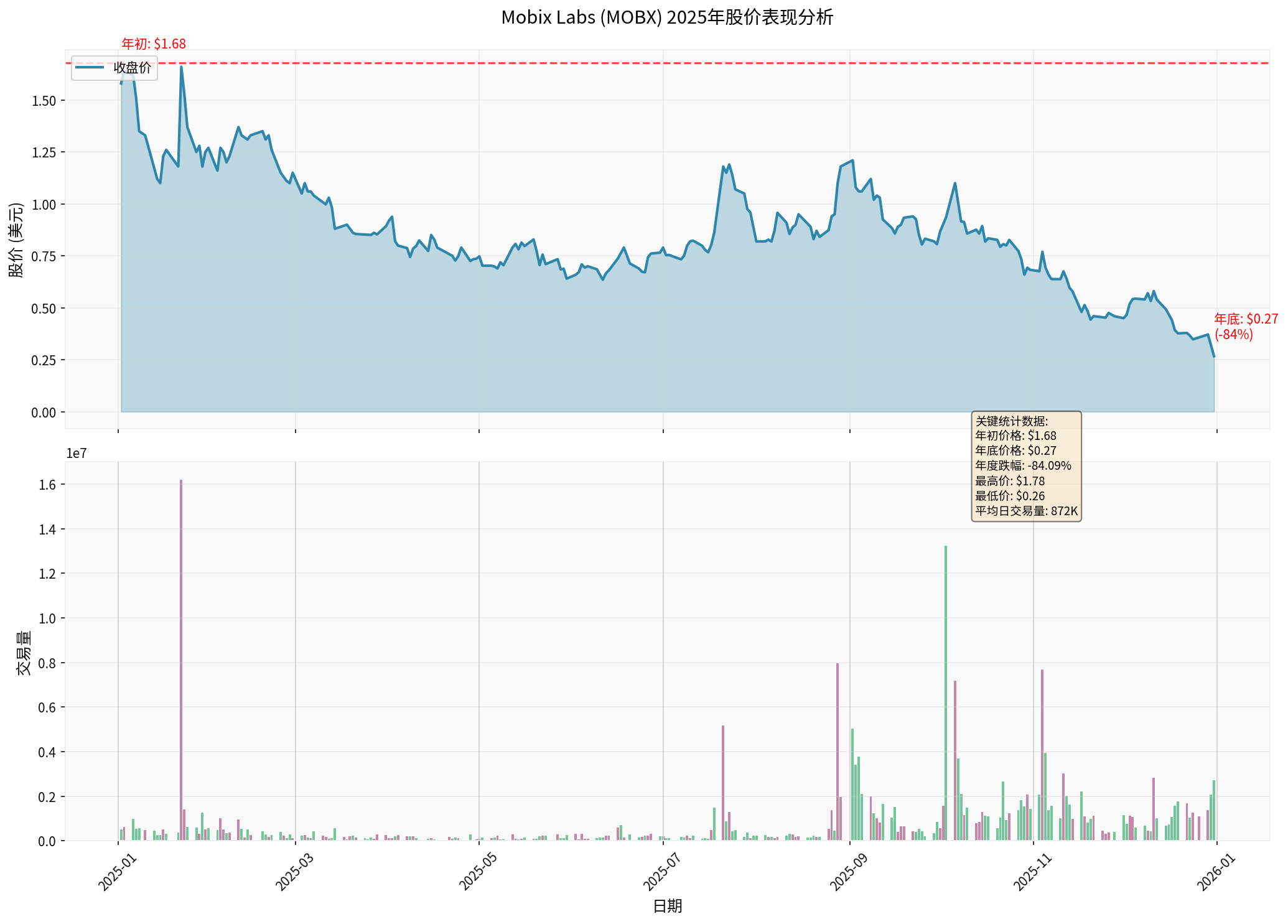

图1: MOBX 2025年股价走势与交易量分析,显示年度跌幅达84.09%[0]

Mobix Labs近期采取了一系列向国防领域转型的关键举措:

- 任命国防业务总经理:公司新任命了具有丰富国防和航空航天市场经验的高管,专门负责国防业务拓展[1]

- 设施扩建计划:计划迁移至更大的军方认可设施,整合西海岸业务,简化生产流程,提高运营效率,以满足国防和航空航天客户不断增长的需求[1]

- 业务重心转移:从之前的民用通信技术转向军用通信、5G毫米波射频技术在国防领域的应用

- 军方认可设施的获取将使公司能够承接更多敏感的国防合同

- 通过专业化设施整合提高生产效率,降低运营成本

- 利用射频技术和毫米波技术在军用通信领域的应用潜力

Mobix Labs已向Peraso Inc. (PRSO)提出每股$1.30的全现金收购要约,较Peraso 20天成交量加权平均价溢价53%[2]。这一收购具有重要战略意义:

- 技术能力:毫米波集成电路和天线模块技术[2]

- 应用领域:军用通信、60GHz固定无线接入、5G多吉比特连接

- 市场地位:在25公里范围内的点对点无线链路领域具有技术优势

- 技术协同:补充Mobix Labs在毫米波射频领域的技术能力

- 市场扩展:通过Peraso的产品组合扩大在军用通信市场的覆盖

- 规模效应:合并后将拥有更完整的产品线和更大的客户基础

- 收购需要监管批准和Peraso董事会同意,存在不确定性

- 全现金收购将消耗公司宝贵的现金资源

- 收购后的整合风险,包括文化融合和运营整合

公司计划迁移至军方认可的大型设施,这一举措具有多重意义:

- 整合西海岸业务至单一地点,降低多地点运营的复杂性

- 优化生产流程,提高制造效率

- 降低租赁和运营成本

- 军方认可设施是承接敏感国防合同的必要条件

- 满足国防承包商的严格安全和合规要求

- 提升公司在国防客户中的可信度

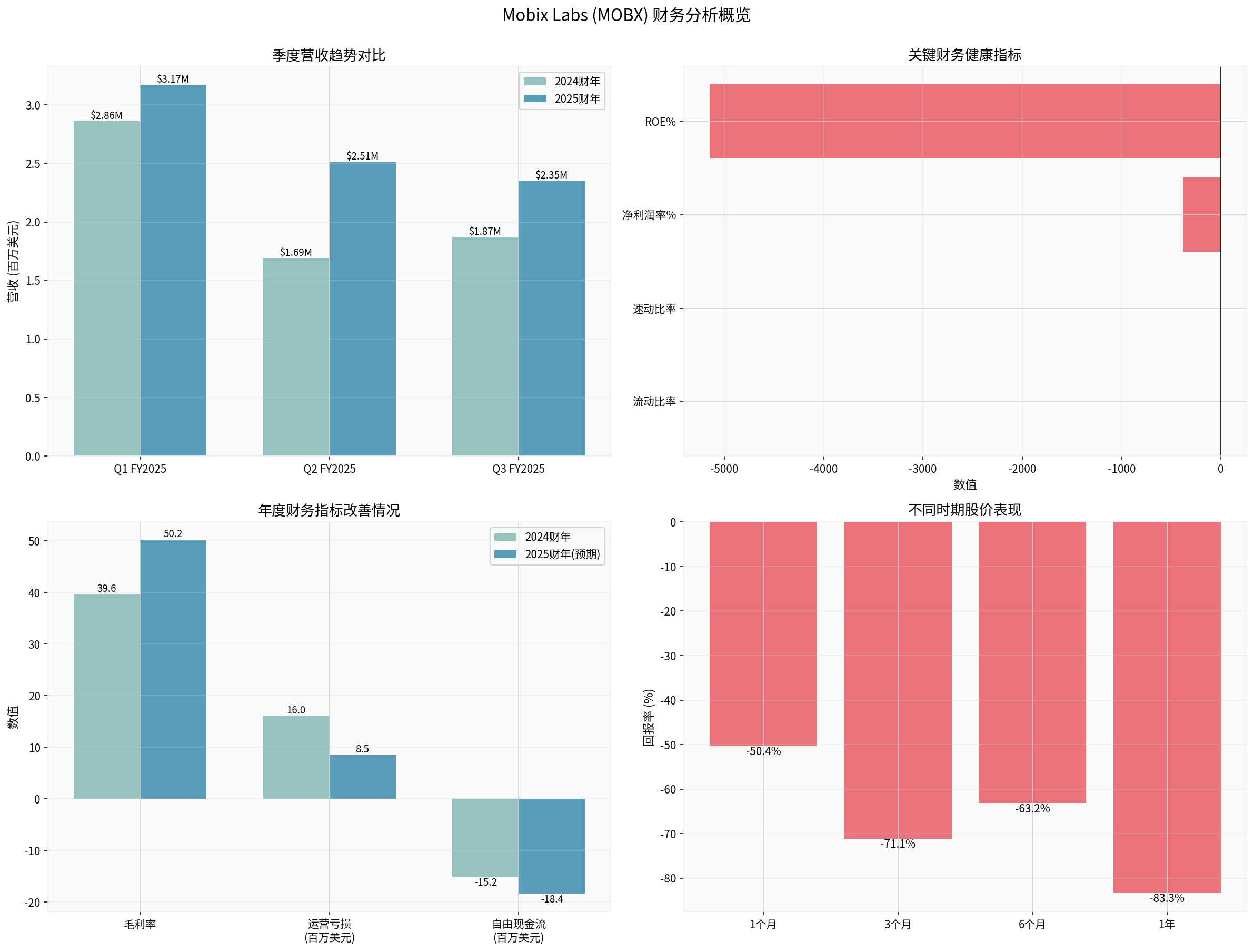

- 营收预期:$9.7M - $9.9M

- 同比增长:约54%(相比2024财年的$6.4M)

- 毛利率:从39.6%提升至50.2%-50.5%,改善10.6个百分点

- Q1 FY2025:$3.17M

- Q2 FY2025:$2.51M (↓20.8%)

- Q3 FY2025:$2.35M (↓6.4%)

尽管全年预期增长54%,但季度营收呈现

- 年初的大单订单推动了全年增长预期

- 持续性的业务动能不足

- 客户集中度过高,依赖少数大客户

-

国防市场机遇

- 全球国防支出持续增长,特别是在通信和电子战领域

- 美国国防部对先进通信技术的需求旺盛

- 5G毫米波技术在军用通信中的应用前景广阔

-

技术定位

- 射频和毫米波技术在军用通信中具有战略重要性

- 公司的EMI滤波解决方案适用于复杂的电磁环境

- Peraso收购将增强在军用通信领域的技术能力

-

毛利率改善

- 毛利率从39.6%提升至50.2%-50.5%,显示产品定价能力或成本控制改善

- 高毛利率是可持续商业模式的积极信号

-

财务约束严重

- 流动比率仅0.14,速动比率0.09,流动性风险极高[0]

- 自由现金流为负(-$18.4M)[0]

- 持续的大额运营亏损限制了再投资能力

-

市值过小

- 当前市值仅$16.08M,属于微型市值公司[0]

- 融资能力有限,难以支持大规模扩张

- 股价在2025年暴跌84.09%,显示投资者信心严重不足[0]

-

客户集中度风险

- 89.7%的营收来自美国市场,地域集中度极高[0]

- 对少数大客户的依赖可能导致营收波动

- 国防合同的周期性和不确定性

图2: MOBX季度营收趋势、财务健康指标、年度指标对比及股价表现综合分析[0]

- 全球军用通信市场预计到2030年将达到数百亿美元规模

- 5G技术在军事应用中的渗透率快速提升

- 毫米波技术在战术通信、电子战、雷达系统中的应用不断扩大

- 主要竞争对手包括大型国防承包商(洛克希德·马丁、雷神等)

- 专业通信技术公司提供更直接的竞争

- 新兴技术公司通过创新解决方案进入市场

- 作为小型公司,在价格竞争上处于劣势

- 技术专业化可能是差异化优势

- 但资金和技术资源远不及大型竞争对手

- 射频技术:专注于无线和有线连接、射频技术和EMI滤波解决方案[0]

- 毫米波技术:5G毫米波射频技术在国防领域的应用

- 电磁干扰(EMI)解决方案:在复杂电磁环境中的应用价值

- ✅ 技术领域符合国防现代化需求

- ✅ EMI滤波解决方案在军用通信中具有战略价值

- ⚠️ 技术独特性不足以建立强大壁垒

- ⚠️ 研发投入受资金约束限制

- 国防和航空航天领域的通信设备

- 5G毫米波射频技术在军用通信中的应用

- 特种通信系统的电磁干扰解决方案

- ✅ 专注利基市场,避免与巨头正面竞争

- ✅ 军方认可设施提供合规优势

- ✅ 专业化定位可能吸引特定客户群体

- ❌ 市场规模有限,增长天花板较低

- ❌ 进入壁垒高,需要长期投入和认证

- ❌ 客户转换成本高,但获取新客户难度大

- 美国市场占比89.7%,显示对本土国防客户的依赖[0]

- 其他地区仅10.3%,国际化程度低

- ✅ 军方客户通常具有长期合作关系

- ✅ 产品认证周期长,客户粘性较高

- ❌ 客户集中度风险高

- ❌ 失去关键客户可能对营收造成重大打击

| 指标 | 数值 | 评估 |

|---|---|---|

| 流动比率 | 0.14 | 极度危险 |

| 速动比率 | 0.09 | 极度危险 |

| 净利润率 | -381.82% | 严重亏损 |

| ROE | -5149.05% | 资本效率极低 |

| 负权益 | 是 | 破产风险 |

| 自由现金流 | -$18.4M | 现金消耗严重 |

- 流动性危机:流动比率0.14意味着公司短期偿债能力极弱,随时可能面临现金流断裂

- 持续亏损:高额运营亏损(2025财年预期仍亏损$8.5M-$8.6M)显示商业模式尚未验证

- 融资困难:市值仅$16M,股价暴跌84%,融资渠道极其有限

- 债务风险:负权益状况意味着公司已经资不抵债,破产风险真实存在

- 管理团队能力:国防业务复杂度高,需要专业知识和经验

- 文化转型:从民用向军用转型需要深刻的组织变革

- 运营整合:设施搬迁和业务整合面临执行复杂度

- Peraso收购不确定性:需要监管批准和股东同意

- 整合风险:技术、人员、文化的整合挑战

- 支付风险:全现金收购将进一步消耗有限现金

- 巨头优势:大型国防承包商拥有更强的技术、资金和客户资源

- 技术迭代风险:快速变化的技术环境可能导致现有技术迅速过时

- 政策风险:国防预算变化、采购政策调整可能影响业务

- 合同集中度:对少数国防客户的依赖可能导致营收波动

- 采购周期长:国防合同审批周期长,营收实现存在时间差

- 政治敏感性:国防业务受国际政治局势影响

- 国防市场长期需求稳定增长

- 技术专业化定位符合市场趋势

- 毛利率改善显示运营效率提升

- 季度营收连续下滑,增长动能不足

- 财务状况极度脆弱,难以支持持续扩张

- 客户集中度过高,营收稳定性差

- 市值和股价暴跌,市场信心严重不足

**结论:**虽然国防市场具有长期潜力,但鉴于公司当前财务状况和营收趋势,实现可持续收入增长的可能性较低。

- 军方认可设施提供进入壁垒

- 专业技术能力在特定领域具有价值

- Peraso收购可能增强技术实力

- 技术独特性不足,难以建立强大壁垒

- 资金约束限制研发投入和技术创新

- 规模劣势在与大型竞争对手竞争时处于不利地位

- 人才吸引力弱难以吸引和保留顶尖人才

**结论:**竞争优势有限且脆弱,难以在激烈的市场竞争中维持领先地位。

- 商业模式尚未验证:多年持续亏损,未证明盈利能力

- 现金流持续为负:依赖外部融资维持运营

- 负权益状况:已经资不抵债,存在破产风险

- 融资渠道枯竭:股价暴跌使股权融资几乎不可能

**结论:**当前业务模式不可持续,公司可能需要:

- 大额股权融资(但在当前环境下极不现实)

- 战略出售或并购

- 破产重组

-

极高风险

- 流动性危机随时可能发生

- 破产风险真实存在

- 股价可能归零

-

不确定性极高

- 国防业务转型能否成功存疑

- Peraso收购能否完成存疑

- 能否获得足够融资存疑

-

风险收益比极差

- 即使成功转型,上涨空间有限(市值仅$16M)

- 下行风险巨大(可能归零)

-

正面信号:

- 成功完成Peraso收购并实现协同效应

- 获得大额国防合同

- 成功融资改善流动性

- 季度营收恢复增长

-

负面信号(可能加速恶化):

- 流动性危机(无法支付到期债务)

- 关键客户流失

- Peraso收购失败

- 进一步营收下滑

- 公司规模小,公开信息有限

- 国防业务细节披露不足

- Peraso收购结果存在重大不确定性

- 财务数据基于审计前预估值

- 密切关注公司流动性状况

- 关注Peraso收购进展

- 关注季度营收趋势是否逆转

- 考虑极端情况下的下行风险

Mobix Labs向国防业务的战略转型

- 可持续收入增长:短期内可能性较低,需要先解决生存问题

- 竞争优势:在特定细分市场可能建立有限优势,但难以持续

- 投资建议:回避,风险远大于潜在收益

除非公司能够迅速获得大额融资并成功执行战略转型,否则当前的国防业务拓展举措

[0] 金灵API数据 - 股价、财务数据、技术分析、公司概况

[1] Investing.com中文 - “Mobix Labs股价飙升,任命国防总经理并计划扩建设施” (https://cn.investing.com/news/stock-market-news/article-93CH-3150374)

[2] StockTitan - “Mobix Labs Moves Decisively with All-Cash $1.30 Per Share Offer for Peraso” (https://www.stocktitan.net/news/MOBX/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。