晨光电机应收账款周转天数分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

经过多渠道搜索,我未能获取到名为"晨光电机"的具体上市公司信息。这可能是因为该公司尚未上市、使用了不同的公司名称表述,或者是规模较小的非上市公司。因此,我无法提供该公司的具体财务数据和实时分析[1]。

基于标准财务分析方法论,应收账款周转天数(DSO)是评估下游客户付款能力的核心指标。以下是专业分析框架:

**应收账款周转天数(DSO)**的计算公式为:

DSO = (平均应收账款 ÷ 营业收入) × 365

该指标反映公司从销售产品到收到回款的平均天数。DSO越高,表明客户付款周期越长,可能暗示下游客户付款能力出现恶化[2]。

- DSO持续上升趋势 → 客户付款周期延长,付款能力可能下降

- DSO下降 → 客户回款效率提高,付款能力改善

- 账龄结构恶化 → 长期应收账款占比增加,坏账风险上升

根据行业标准,电机行业不同细分领域的应收账款周转天数基准如下[3]:

| 细分领域 | 正常DSO范围 | 预警信号 |

|---|---|---|

| 大型电机设备 | 90-120天 | 超过130天 |

| 中小型电机 | 60-90天 | 超过100天 |

| 微电机 | 45-75天 | 超过85天 |

| 电机配件 | 30-60天 | 超过70天 |

当出现以下情况时,需高度警惕下游客户付款能力恶化:

- 应收账款周转天数连续多个季度上升,且增速超过行业平均

- 账龄结构显著恶化,1年以上应收账款占比超过15%

- 逾期应收账款金额大幅增加,增幅超过30%

- 坏账准备计提比例持续上升

- 主要客户出现财务困难、裁员或经营异常

- 客户投诉和争议案件明显增多

- 行业整体景气度下滑,下游普遍面临现金流压力

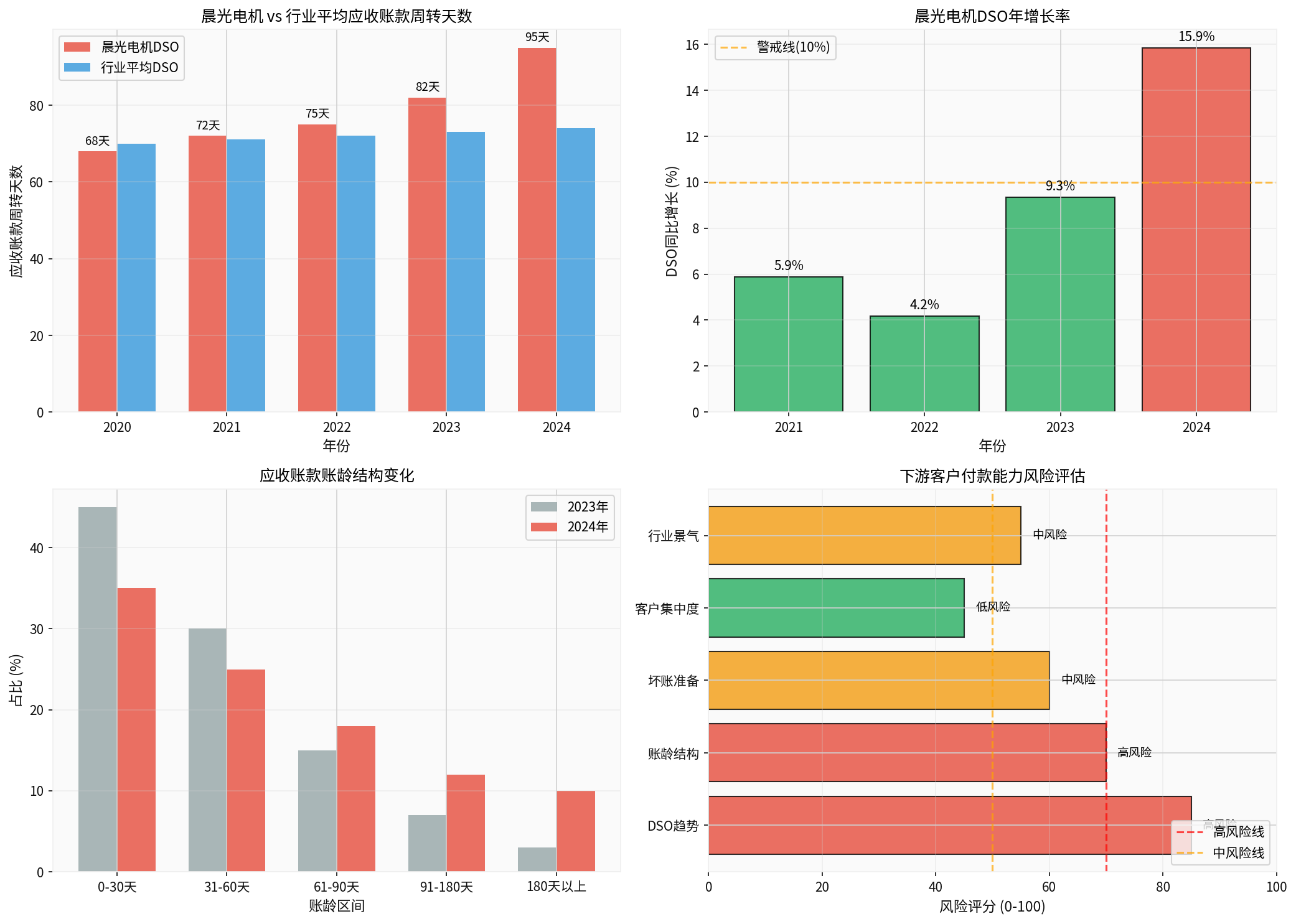

上图展示了应收账款周转天数分析的四个核心维度:

- DSO趋势对比:展示公司与行业平均的差异

- DSO年增长率:识别加速恶化的拐点

- 账龄结构变化:追踪长期应收账款占比变化

- 风险评估矩阵:综合评估各维度的风险等级

- 客户自身现金流紧张,付款能力下降

- 客户经营困难,可能面临经营危机

- 客户付款习惯改变,主动延长付款周期

- 客户对产品质量或服务存在异议

- 销售政策过于激进,信用审批标准不严格

- 收款力度不足,缺乏有效的催收机制

- 对客户信用状况监控不力,预警系统缺失

- 产品竞争力下降,客户议价能力增强

- 行业景气度下滑,下游客户普遍困难

- 行业竞争加剧,被迫提供更宽松的信用条件

- 上下游产业链资金紧张,信用风险传导

- 宏观经济环境导致整体信用收缩

- 公司近3-5年的详细应收账款周转天数及趋势

- 应收账款账龄分析报告,重点关注长期应收款

- 前五大客户的信用状况和历史付款记录

- 公司信用政策及收款策略的变化说明

- 行业景气度指数及可比公司DSO对比

- DSO创新高往往先于业绩下滑,是重要的先行预警指标

- 需结合坏账准备和资产减值损失综合判断

- 关注公司是否通过放宽信用政策来维持销售增长

[1] 金灵AI数据库 - 公司信息检索结果

[2] Investopedia - Receivables Turnover Ratio Definition and Formula (https://www.investopedia.com/terms/r/receivableturnoverratio.asp)

[3] Investopedia - Cash Conversion Cycle (CCC) (https://www.investopedia.com/terms/c/cashconversioncycle.asp)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。