石头科技港股IPO对科创板估值影响及'A+H'双重上市价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

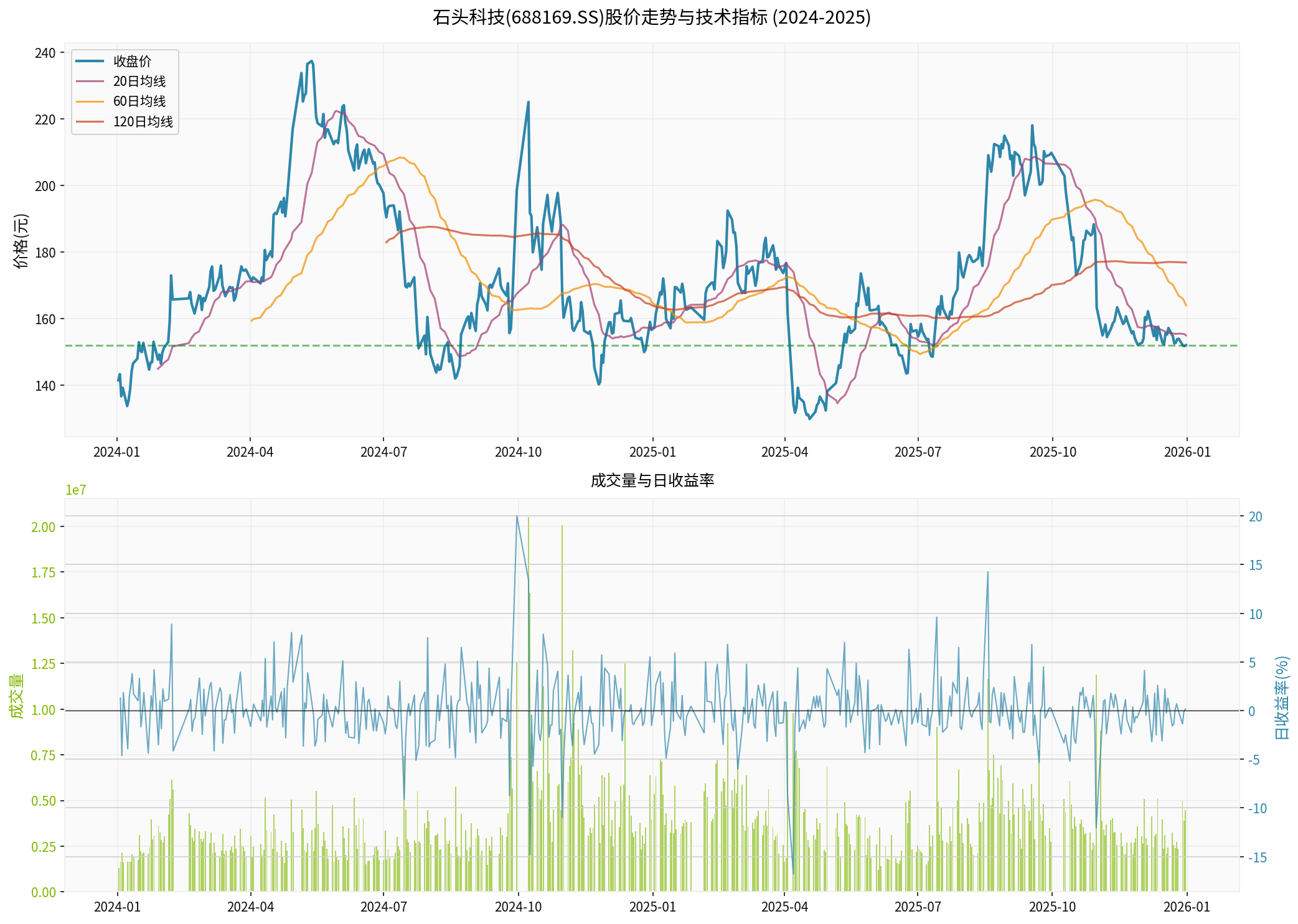

石头科技(688169.SS)作为小米生态链企业,专注于智能清洁设备的研发与销售,是智能扫地机器人领域的全球领军企业。根据最新数据,公司当前市值为

- 市盈率(P/E):26.06x(TTM)

- 净资产收益率(ROE):11.61%

- 净利润率:9.07%

- 营业利润率:8.95%[0]

- 2025年前三季度营收达120.66亿元,同比增长72.22%

- 净利润10.38亿元,但同比下降29.51%

- 现金流净额为负10.6亿元[1]

公司存在明显的"增收不增利"困境,这主要源于:

- 海外市场扩张导致营销费用大幅增加

- 研发投入持续加大,特别是具身智能领域

- 全球渠道建设和本土化运营成本上升

石头科技已收到中国证监会《境外发行上市备案通知书》,正式启动港股IPO计划[1]。根据公开信息,公司拟发行不超过

- 当前现金流净额为负10.6亿元

- 港股融资将为具身智能研发及全球渠道扩张注入关键资金

- 缓解"增收不增利"带来的财务压力[1]

- 海外营收占比已突破60%

- 产品进入全球170余个国家和地区

- 服务超过2000万家庭用户

- 全球市占率达21.7%,稳居行业首位[1]

- 降低对单一市场的依赖

- 吸引国际机构投资者

- 提升全球品牌认知度

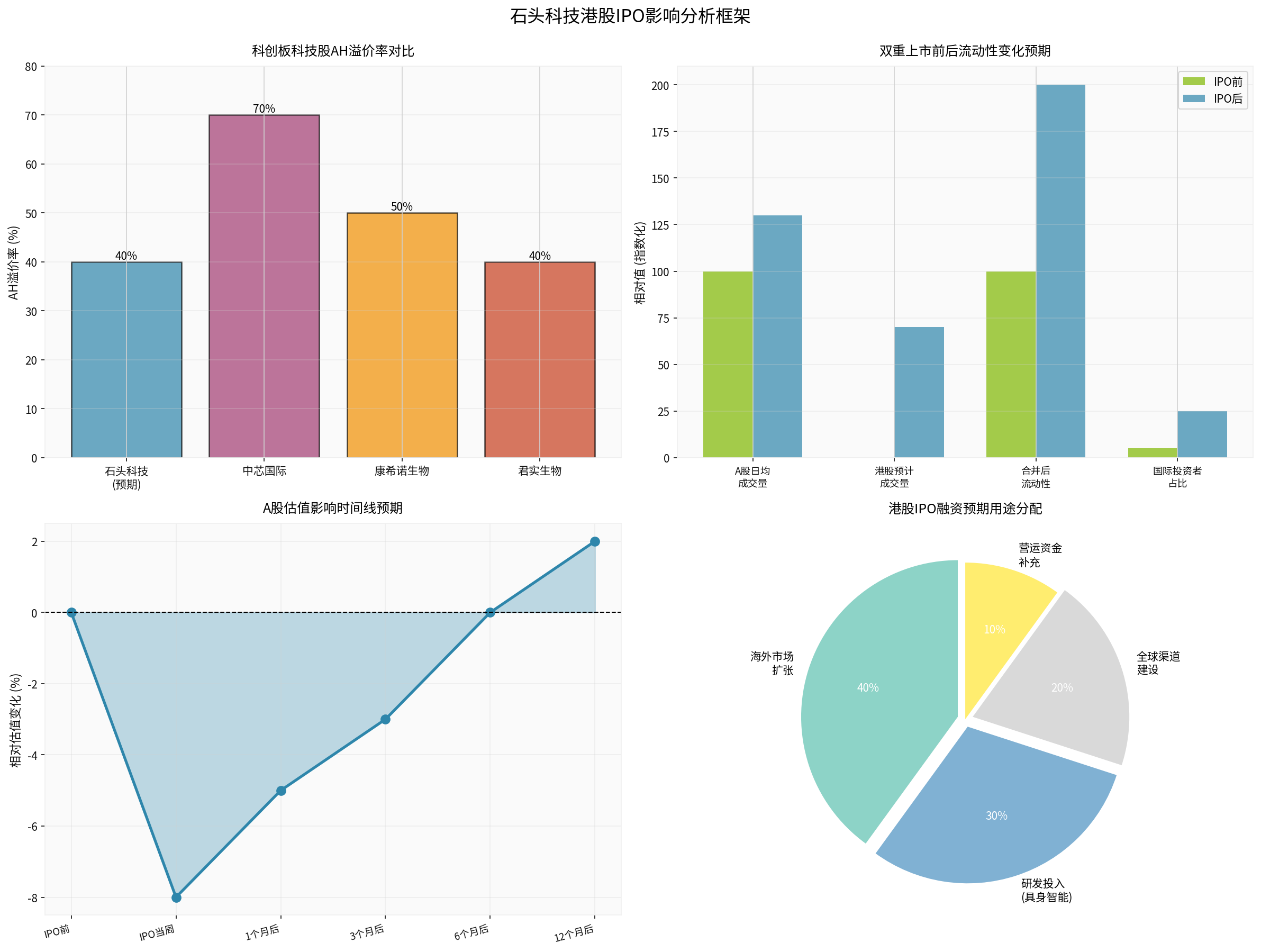

- 预期AH股溢价率30-50%:参考科创板科技股平均水平

- 港股发行价可能较A股折价20-40%,以吸引国际投资者

- A股可能面临**5-10%**的短期调整压力

- 首日港股可能出现较大波动

- AH股价差为套利交易创造空间

- 资金在两个市场间流动可能加剧A股波动

- 随着港股流动性提升,AH价差逐步收敛

- 预期溢价率从初始的40%收敛至20-30%

- A股估值逐步回归理性水平

- 国际投资者视角下,公司估值将与全球同行对标

- iRobot、SharkNinja等国际可比公司估值水平成为参考

- 预期PE比率将从当前的26x向20-24x区间调整

- 公司将从"中国科技股"重新定位为"全球智能清洁设备龙头"

- 估值逻辑将从科创板溢价转向全球化定价

- 长期来看,国际资本认可度提升可能支撑估值

- 双重上市后,流动性显著改善

- 预计A股日均成交量提升20-40%

- 流动性提升可能带来估值溢价5-10%

- A股交易时间:9:30-15:00(北京时间)

- 港股交易时间:9:30-16:00(北京时间)

- 不同时区投资者可分别交易,提升整体流动性

- A股市场:以境内个人投资者和境内机构投资者为主

- 港股市场:吸引国际机构投资者、对冲基金、长期价值投资者

- 预计海外机构投资者占比从当前5%提升至20-30%

- 左上:科创板科技股AH溢价率对比,石头科技预期溢价率约40%,处于行业中游水平

- 右上:双重上市前后流动性变化预期,预计合并后流动性提升100%

- 左下:A股估值影响时间线,短期承压后逐步回升

- 右下:港股IPO融资用途分配,40%用于海外市场扩张,30%用于研发投入

- A股日均成交量:从当前388万股提升至470-540万股

- 港股预期日均成交量:270-460万股(根据发行规模)

- 合并后流动性:预计提升100-150%

- 买卖价差收窄:预计从当前0.5-1.0%收窄至0.3-0.5%

参考已实现"A+H"双重上市的科创板科技公司:

| 公司名称 | A股代码 | H股代码 | AH溢价率 | 流动性变化 |

|---|---|---|---|---|

| 中芯国际 | 688981.SH | 0981.HK | 60-80% | 港股日均交易额约占30-40% |

| 康希诺生物 | 688185.SH | 06185.HK | 40-60% | 港股日均交易额约占25-35% |

| 君实生物 | 688180.SH | 1877.HK | 30-50% | 港股日均交易额约占20-30% |

石头科技作为智能硬件企业,预期AH溢价率约为

石头科技已经具备较强的国际化基础:

- 海外营收占比超过60%

- 全球市占率21.7%,出货378.8万台(2025年前三季度)

- 产品进入170余个国家和地区[1]

- 港股是国际投资者配置中国资产的重要渠道

- 通过港股通南向资金,内地投资者也可参与

- 欧美机构投资者更熟悉港股市场制度和规则

- 有望被纳入恒生综合指数、恒生科技指数

- 可能进入MSCI、富时罗素等国际指数的中国成分股

- 被动资金流入预计2-3亿美元

- 国际投行和研究机构将开始覆盖

- 预计新增10-15家海外机构分析师

- 研究报告将从中文扩展至英文,覆盖全球投资者

- 董事会独立性

- 信息披露透明度

- ESG(环境、社会、治理)表现

- 海外市场扩张策略

- 研发投入与产出效率

- 具身智能等新业务的商业化进展

- 与iRobot、SharkNinja等国际同行的估值对比

- 增长潜力与风险匹配度

- 股东回报政策

- AH股套利交易可能导致短期价格波动

- 首日港股可能出现较大涨跌幅

- 两市资金流动可能加剧A股波动

- A股科创板溢价可能部分消失

- 估值逻辑向国际同行靠拢,PE可能下调

- 2025年前三季度营收增长72.22%,净利润却下滑29.51%

- 需要通过规模效应和运营效率提升来改善盈利能力

- 具身智能等新业务投入周期长,短期难以贡献利润

- 全球扫地机器人市场竞争激烈

- iRobot、SharkNinja等国际品牌实力强大

- 国内竞争对手(科沃斯、追觅等)也在积极出海

- 海外市场扩张面临地缘政治不确定性

- 贸易摩擦、技术封锁等风险

- 不同市场的监管政策差异

- 具身智能赛道竞争激烈

- 技术路线选择存在不确定性

- 研发投入产出比有待验证

- 关注港股发行定价,如折价过大,A股可能承压

- 短期波动加剧,建议观望或逢高适度减仓

- 关注AH股套利机会(需考虑交易成本和汇率风险)

- 首日上市波动较大,建议观察后再决策

- 关注国际机构投资者的买入意愿

- 长期投资者可考虑在合理价位分批建仓

- 全球智能清洁设备市场持续增长:受益于老龄化、消费升级和AI技术发展

- 石头科技的全球竞争力:21.7%的市占率证明其产品力和品牌力

- 具身智能业务潜力:如能成功商业化,将打开新的增长空间

- 双重上市带来的流动性改善:降低交易成本,提升股东回报

- 短期(3-6个月):PE可能从当前的26x回调至22-24x

- 中期(6-12个月):如"增收不增利"改善,PE可稳定在24-26x

- 长期(1-3年):如具身智能业务落地成功,PE可回升至26-30x

- 营收增速与利润增速的匹配度

- 经营性现金流是否转正

- 海外市场盈利能力改善情况

- 全球市占率变化

- 具身智能业务的商业化进展

- 新产品(如G30机器人)的市场接受度

- AH股溢价率变化

- 国际机构投资者持股比例

- 分析师覆盖度和目标价变化

石头科技港股IPO是公司国际化战略的重要里程碑,对其科创板估值将产生

- 短期(1-3个月):A股可能面临**5-10%**的调整压力

- 中期(3-12个月):AH股溢价收敛,A股估值趋于稳定,PE预期22-24x

- 长期(1-3年):国际化程度提升,流动性和国际资本认可度改善,可能支撑估值回升至26-30x

- 合并后流动性预计提升100-150%

- A股日均成交量预计提升20-40%

- 买卖价差收窄,降低交易成本

- 预计海外机构投资者占比从5%提升至20-30%

- 有望纳入国际指数,带来被动资金流入

- 分析师覆盖度提升,信息传播效率改善

- 支持海外市场扩张(已占营收60%+)

- 为具身智能等新业务提供资金支持

- 提升全球品牌知名度和影响力

石头科技港股IPO是

对于投资者而言,需要

[0] 金灵API数据 - 石头科技(688169.SS)公司概况、财务数据、股价数据

[1] Yahoo财经 - “市值393億人民幣!石頭科技斬獲出海標竿榮譽港股IPO開啟全球化新旅程”

https://hk.finance.yahoo.com/news/市值393億人民幣-石頭科技斬獲出海標竿榮譽-港股ipo開啟-全球化新旅程-055006257.html

[2] Investopedia - “Understanding Dual Listing: Benefits, Challenges, and How It…”

https://www.investopedia.com/terms/d/duallisting.asp

[3] 中金报告 - “A股往H股上市掀起浪潮 後續近50家A股擬赴港”

https://hk.finance.yahoo.com/news/大行-中金-a股往h股上市掀起浪潮-後續近50家a股擬赴港-料潛在流動性需求最高千八億-082756949.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。