主力资金调仓行为的市场信号分析:非银金融 vs 科技成长

#main_capital_reallocation #style_rebalancing #non_bank_finance #tech_growth #a_share_market #us_stock_sector #market_analysis

中性

A股市场

2026年1月6日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002131

--

002131

--

000166

--

000166

--

300308

--

300308

--

300750

--

300750

--

主力资金调仓行为的市场信号分析:非银金融 vs 科技成长

核心观察(基于数据)

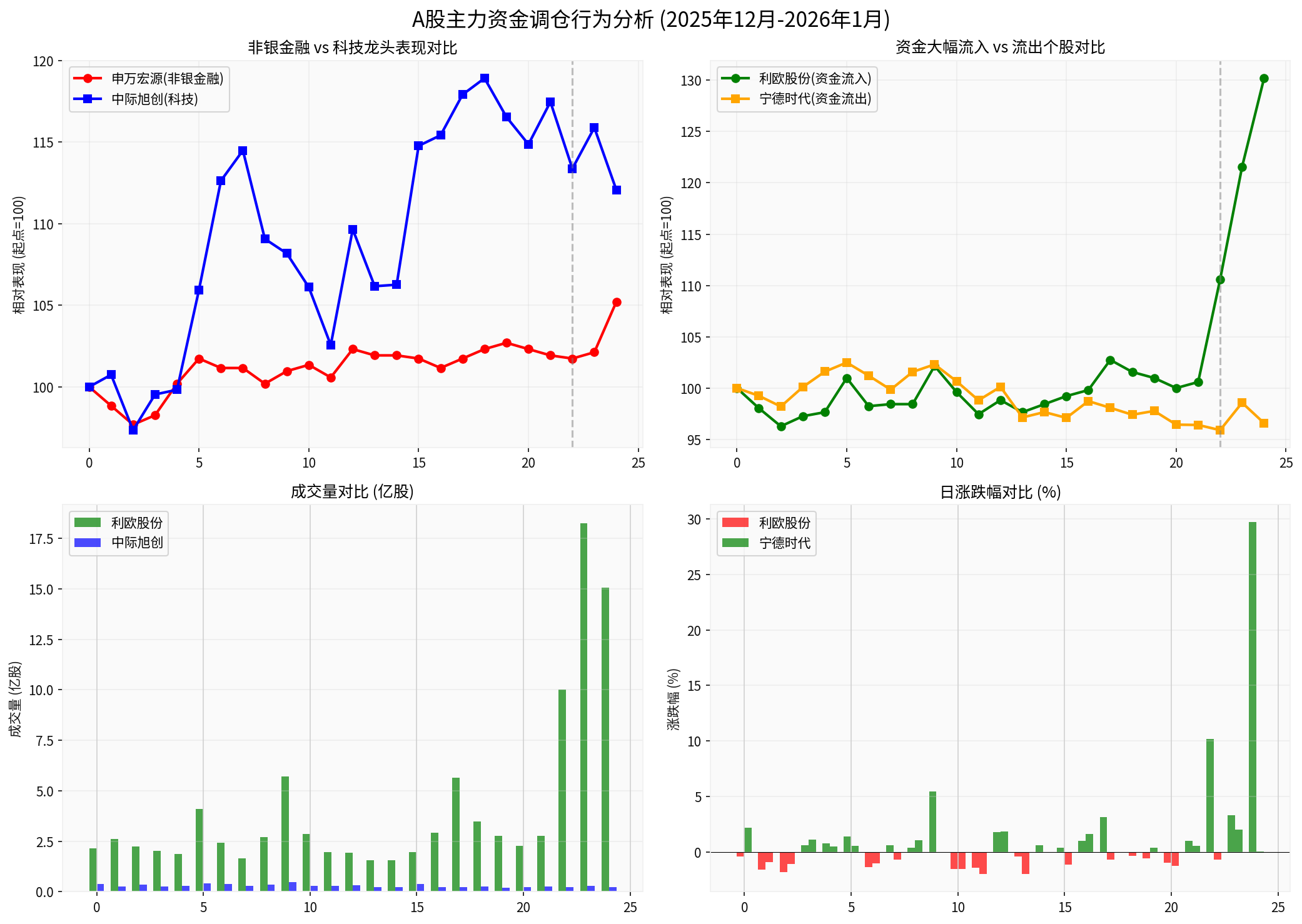

- 利欧股份(002131.SZ):近10个交易日累计上涨约29.69%,成交量显著放大;6日、5日、31日分别出现+29.69%、+3.33%、+10.16%的单日涨幅,资金加速流入迹象明显[0]

- 申万宏源(000166.SZ):近10个交易日整体震荡上行,期间涨幅温和,日波动较小;6日+3.02%,5日+0.57%,成交量逐步放量(成交额由12/22的约60M逐步攀升至1/6的128.92M),显示资金温和流入[0]

- 中际旭创(300308.SZ):近10个交易日震荡走弱,累计跌幅超过10%;6日-3.53%,31日-3.02%,期间虽偶有反弹(如30日+2.25%),但整体承压、资金流出特征明显[0]

- 宁德时代(300750.SZ):近10个交易日震荡偏弱,5日虽反弹+2.03%,但整体缺乏持续上行动能,显示资金流出或观望迹象[0]

- 美股板块当日表现(2026-01-06):Financial Services +2.20675%,Technology -0.31471%;金融板块当日强于科技,呈现全球金融略优于科技的短期风格分化[0]

- 中国资产情绪(网络搜索结果提及):国际媒体关注“中国市场情绪回归(Sentiment is Back)”,显示境外投资者对中国权益资产的兴趣在边际回升[1]

说明:以上均为券商API与新闻检索提供的客观数据;关于A股主要指数(如创业板指399006.SZ、沪深300等)的历史行情在本次查询中未成功获取,因此不做指数层面结论。

可能的风格切换与轮动信号(框架性观察)

在无法获取指数层面数据的前提下,我们仍可从个股与板块的相对表现中提炼出若干观察框架,用于后续跟踪与验证:

-

非银金融的相对韧性 vs 科技成长的边际承压

- 非银金融代表(如申万宏源)近10个交易日温和上行、成交量有序放大,反映资金配置意愿提升;若后续宏观环境偏稳、估值修复预期升温,非银金融或具备相对优势[0]

- 科技成长代表(如中际旭创、宁德时代)整体震荡偏弱、部分交易日出现明显调整,反映获利了结与风险偏好在高位有所降温[0]

- 边际线索:美股当日金融+2.21%、科技-0.31%的板块分化,与A股个股层面的“金融更强、科技偏弱”的方向性一致,或强化短期“价值相对优于成长”的全球联动[0]

-

成交量与资金行为

- 资金流入方(如利欧股份):成交量激增(1/6单日约1.51B)、短期涨幅剧烈,体现激进资金与短线情绪推动[0]

- 资金流出方(如中际旭创、宁德时代):阶段性放量下挫,显示机构或高位减仓与对高估值板块的谨慎[0]

- 申万宏源等非银标的成交量渐进式放大,更可能体现中长期配置型资金的渐进布局特征[0]

-

风格切换的必要条件(需后续数据验证)

- 当前观察到“非银更强、科技承压”的相对表现,但在缺乏指数数据与成交额占比、北向资金净流入/流出等更综合资金流数据的情况下,尚不足以断言趋势性风格切换已开启

- 后续若出现以下信号,可增强“风格切换”的可靠性:

• 沪深300 vs 创业板指的相对强弱发生持续性反转

• 主力资金对非银金融、大盘价值板块的净流入占比持续抬升,科技成长板块持续净流出

• 宏观/政策端出现对金融估值修复的催化(如流动性、利率、监管与资本市场改革等) - 因此,当前更宜视其为“风格再平衡的早期信号”,等待更全面数据与更长时间维度来验证趋势

风险与不确定性

- 数据覆盖有限:主要基于个股与美股板块数据,A股主要指数的历史数据在本次查询中未能成功获取;结论的层级受限,需补足指数与更完整的资金流数据方可确认趋势

- 短期波动性:利欧股份等标的短期涨幅与成交量剧烈,易受事件与情绪扰动,需警惕回撤与资金反复

- 结构分化:科技成长内部或存在细分赛道分化(AI硬件 vs 应用、半导体制造 vs 设计等),本次数据未覆盖,需结合后续行业与公司层面的财务与订单数据细化

可跟踪的关键指标(建议后续验证)

- 指数层面:

- 沪深300 vs 创业板指的相对强弱(需重新获取或确认指数历史数据)

- 中证价值 vs 中证成长、上证50 vs 中证1000等风格指数的相对表现

- 资金流层面:

- 主力资金在各板块的净流入/流出占比及持续性

- 北向资金在金融 vs 科技板块上的配置变化(需数据源支持)

- 个股与行业层面:

- 非银金融(券商/保险)估值修复与政策预期

- 科技成长龙头订单、库存与盈利预期拐点

- 高股息与大盘价值股的资金配置节奏

投资策略框架(结合当前数据)

- 短期(1-3个月):

• 适度提升对非银金融、高股息大盘价值板块的关注,以对冲高估值科技板块的波动风险

• 对短线涨幅大、成交量激增的标的保持谨慎,控制仓位与回撤空间 - 中期(3-6个月):

• 跟踪宏观经济与企业盈利数据,若基本面修复,则金融与低估值板块或具备更好性价比

• 密集关注数据验证与政策信号,用于判断风格切换的持续性与可操作性 - 风险管理:

• 聚焦流动性好、估值合理、基本面稳健的标的,降低高估值、事件驱动型个股的暴露

图表:主力资金调仓行为对比分析

- 图表说明:基于券商API提供的个股行情数据(2025-12-01至2026-01-06),包括申万宏源(非银金融代表)、中际旭创与宁德时代(科技成长代表)、利欧股份(资金大幅流入标的)等相对表现、成交量与涨跌幅的对比,用于直观呈现资金在不同个股与风格间的重新配置方向与力度[0]。

小结

- 当前数据清晰显示:资金在个股层面“从高位、高估值的科技成长标的,向非银金融等相对低估板块边际再配置”的迹象[0]

- 美股板块当日“金融更强、科技偏弱”的表现,以及境外媒体对中国资产情绪的关注,为A股风格相对表现提供了外部参照与情绪佐证[0][1]

- 但在指数数据与更全面的资金流数据尚未补足前,更审慎地将此视为“风格再平衡的早期信号”,后续需通过指数强弱、资金流向占比、宏观政策与盈利改善等多维数据验证,方可确认趋势性风格切换的开启与持续性。

参考文献

[0] 金灵API数据(A股个股行情、成交、涨跌幅;美股板块表现)

[1] Bloomberg - “‘Sentiment is Back’ in Chinese Onshore Equities”(提及中国市场情绪回归的外部报道)[链接]

[2] 网络搜索图片与截屏(涉及主力资金流向、个股交易数据展示,用于辅助佐证资金动向):[1], [2]

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002131

--

002131

--

000166

--

000166

--

300308

--

300308

--

300750

--

300750

--