Park Hotels & Resorts (PK) Investment Analysis & Hotel REITs Value in Rate Environment

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于金灵AI对Park Hotels & Resorts (PK)及相关数据的全面分析,我将为您详细解析Barclays给予"Overweight"评级的可能投资逻辑,以及酒店REITs在当前利率环境下的投资价值评估。

Park Hotels & Resorts是美国一家专注于酒店的房地产投资信托基金(REIT),截至2026年1月6日:

| 关键指标 | 数值 |

|---|---|

| 当前股价 | $10.57 |

| 市值 | $21.1亿 |

| 52周区间 | $8.27 - $14.11 |

| 市净率(P/B) | 0.62x |

| 运营利润率 | 8.44% |

| 流动比率 | 1.87 |

尽管我们未找到Barclays的具体报告原文,但基于公司数据和市场环境,可推断以下核心投资逻辑:

- 破净交易:P/B比率为0.62x,意味着股价远低于净资产价值[0]。这为投资者提供了显著的安全边际。

- 估值修复空间:分析师共识目标价为$12.00,较当前价格有13.5%的上涨潜力[0]。

- 资产质量:公司拥有一线城市的优质酒店资产,包括夏威夷、纽约、丹佛和奥兰多等核心市场。

根据最新新闻,Park Hotels正在积极执行投资组合优化策略:

- 非核心资产处置:公司计划在2025-2026年间处置3-4亿美元的非核心酒店资产[1]。

- 历史表现:自2017年以来,公司已出售46家酒店,总价值超过30亿美元,显著重塑了投资组合[1]。

- 资产质量提升:通过出售表现不佳的资产,将资源集中在高质量、高增长潜力的酒店上。

尽管Q3 2025业绩略低于预期,但部分关键市场显示出强劲复苏:

- 夏威夷市场:Hilton Hawaiian Village Waikiki Beach Resort在10月和11月分别实现20%和26%的RevPAR增长[2]。

- 其他核心市场:纽约(+10%)、丹佛(+8%)、奥兰多(+6%)均录得显著增长[2]。

市场预期美联储可能在2026年继续降息[3],这对REITs是重大利好:

- 融资成本下降:降低债务利息支出

- 资产估值提升:折现率下降推高资产净值

- 股息收益率吸引力:REITs的高股息在降息环境下更具竞争力

- 流动比率1.87,短期偿债能力良好[0]

- 运营利润率8.44%,核心业务盈利能力尚可[0]

- 财务态度保守,会计处理审慎[0]

- 净利润率为负(-0.47%),显示盈利压力[0]

- ROE为负(-0.34%),股东回报率为负[0]

- DCF估值显示负面内在价值,表明当前盈利模式存在挑战[0]

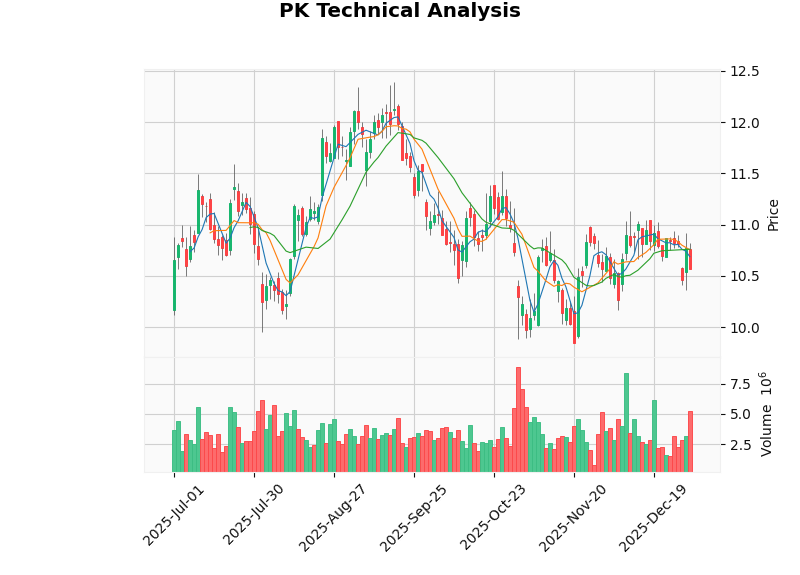

- 趋势:横盘整理,无明显趋势方向

- 支撑位:$10.43

- 阻力位:$10.76

- Beta:1.43,波动性高于大盘[0]

- 市场普遍预期美联储将在2026年继续降息路径[3]

- 通胀已从高点显著回落,接近美联储目标水平

- 降息有助于降低REITs的融资成本

| 因素 | 影响 |

|---|---|

融资成本 |

降息直接降低债务利息支出,提升净利润 |

资产估值 |

折现率下降推升酒店资产估值 |

股息竞争力 |

当股息收益率 > 债券收益率时,REITs吸引力增强 |

资本可得性 |

宽松的信贷环境便于资产收购和再融资 |

-

旅游需求复苏:

- 商务旅行逐步恢复

- 休闲旅游保持强劲

- 国际旅游复苏持续

-

RevPAR增长:

- 平均房价(ADR)提升

- 入住率改善

- 部分核心市场已实现双位数增长

-

供需平衡:

- 新增酒店供应有限

- 存量资产优化提升收益质量

投资者在评估酒店REITs时应关注:

- 债务/EBITDA比率

- 利息覆盖倍数

- RevPAR增长率

- 调整后EBITDA利润率

- 资产组合质量和地理位置

- 品牌多元化程度

- 租约结构(管理合同 vs 租赁)

- P/FFO (每股营运资金)

- 资产净值(NAV)折价/溢价

- 股息收益率

- 经济周期敏感性:酒店业高度依赖宏观经济

- 利率波动风险:若降息预期落空,估值承压

- 运营成本上升:人工、能源、维护成本通胀

- 竞争加剧:新增供应和替代住宿选择

- 地缘政治风险:影响商务和休闲旅游

- 价值投资者:寻求破净交易的深度价值机会

- 收益型投资者:追求稳定股息收益(需关注股息可持续性)

- 周期性投资者:押注旅游复苏和利率下行周期

- 长期投资者:相信公司资产优化战略将最终见效

- 中高风险承受能力

- 能够承受短期波动

- 理解REITs的特殊税务处理

- 关注公司资产处置进展和资金用途

- 监控核心市场RevPAR复苏趋势

- 等待明确的技术面突破信号(突破$10.76阻力位)

- 将PK作为REITs组合的卫星配置

- 与其他类型REITs(工业、数据中心等)分散风险

- 控制单一REIT持仓比例(建议不超过5-10%)

- Q4 2025财报(预计2026年2月18日发布)[0]

- 非核心资产出售进展

- RevPAR季度趋势

- 美联储利率政策走向

- 2026年旅游预订数据

- 公司债务再融资情况

- 资产组合转型成果

- EBITDA利润率改善

- 股息恢复和增长

Barclays给予Park Hotels & Resorts "Overweight"评级的核心逻辑可能基于:

- 深度价值投资机会:破净交易提供显著安全边际

- 战略转型预期:资产优化将提升投资组合质量

- 利率下行周期:降息预期将提振REITs估值

- 业务复苏迹象:核心市场RevPAR强劲增长

在当前利率环境下,酒店REITs展现出了投资价值,但也面临盈利压力和周期性波动风险。对于看好旅游复苏和利率下行趋势的投资者,PK提供了具有吸引力的风险收益比,但需要密切关注公司盈利能力改善进展。

[0] 金灵API数据 - Park Hotels & Resorts (PK) 公司财务数据、技术分析和市场数据

[1] Hotel News Resource - “Hyatt Centric Fisherman’s Wharf Hotel in San Francisco Sold for $80 Million” (https://www.hotelnewsresource.com/article136629.html)

[2] Hotel News Resource - “Park Hotels & Resorts to Sell Five Non-Core Hotels by Early 2026” (https://www.hotelnewsresource.com/article139187.html)

[3] Yahoo Finance - “3 Safer REITs That Could Raise Dividends in 2026” (https://sg.finance.yahoo.com/news/3-safer-reits-could-raise-233000172.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。