RLJ Lodging Trust (RLJ) Fundamental Analysis & Industry Risk Assessment

#fundamental_analysis #industry_risk #reit #hotel_industry #rlj_lodging_trust #rating_analysis

中性

美股市场

2026年1月6日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RLJ

--

RLJ

--

以下分析严格基于已获取工具结果与可检索公开信息,聚焦RLJ Lodging Trust(RLJ)的基本面与行业风险,并就“Barclays给予Underweight评级的核心原因”给出基于现有证据的审慎回答。

一、关键澄清:当前可核实的评级信息与信息缺口

- 我们未能在本次检索中获取到Barclays对RLJ出具Underweight评级的官方报告文本或直接摘要;

- 已核实的分析师动态(来自公司概览与新闻检索)显示:

- Wells Fargo在2025-07-01维持Underweight评级;

- Baird在2025-10-03将评级从Outperform下调至Neutral,目标价由$9下调至$7.5;

- 公司整体分析师共识为HOLD,价格目标区间$7.50–$8.00;

- 综上:目前无法从公开检索确认“Barclays给予Underweight”的具体理由与发布时间。如需确证Barclays评级细节,建议获取该评级报告原文或官方新闻稿。

二、RLJ Lodging Trust基本面要点(基于已获取数据)

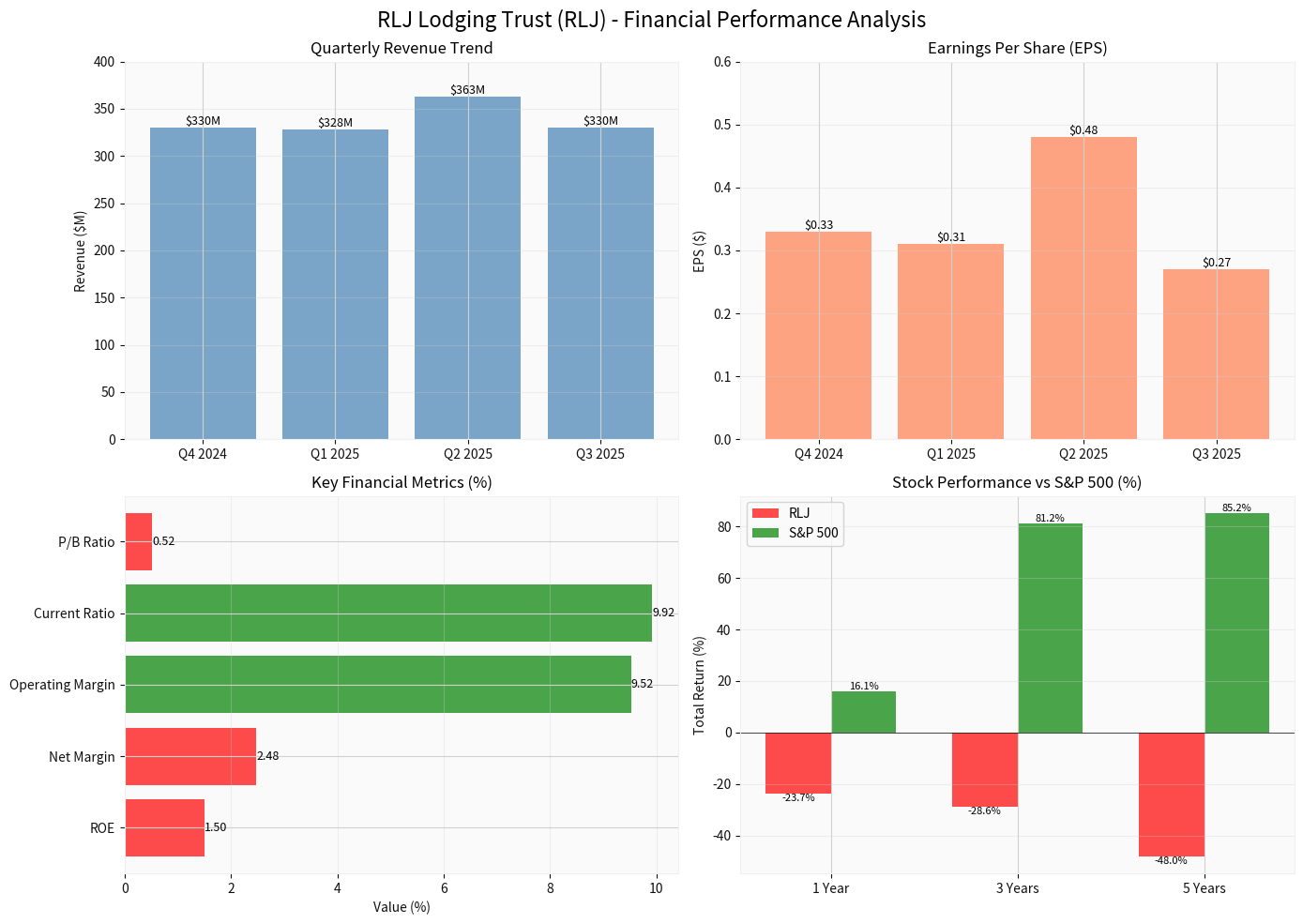

- 股价与估值:约$7.59;P/E TTM约151.8(盈利水平极低导致畸高估值),P/B约0.52(市净率显著低于1);

- 盈利能力与资本结构(TTM):

- ROE约1.50%,净利率约2.48%,营业利润率约9.52%;

- 流动比率/速动比率约9.92,流动性充裕;

- 财务分析工具将债务风险归为“moderate_risk”,整体会计倾向较为保守;

- 近期盈利表现:

- Q4 2024至Q3 2025,EPS:$0.33→$0.31→$0.48→$0.27(波动较大);

- 同期营收:$329.99M→$328.12M→$363.10M→$330.05M;

- 最新季度(Q3 FY2025)EPS $0.27、营收$330.05M,同比小幅正增长(超市场一致预期),但单季净收入为负(-10.2M),显示费用压力与盈利承压;

- 技术面:近60日收于$7.59,阶段涨幅+9.21%,日线波动率约1.66%;技术面显示“横盘/无明显趋势”,缺乏明确的多空信号;

- 估值对比:行业层面,美国酒店度假村REIT行业PE约43.7x,PS约1.5x;公司PS约0.85,估值处于行业偏低位置。

图表说明(财务表现综合概览):

- 图表展示:季度营收与EPS波动、关键财务指标(ROE/净利率/营业利润率/流动比率/市净率)、以及相对标普500的长期回报(1年/3年/5年均显著落后);

- 数据来源:券商API/财务分析工具/Python计算,覆盖时间窗口为工具返回的最近季报与价格区间(例如2025-10-09至2026-01-05等,以工具为准)。

三、行业与公司层面存在的投资风险(可验证)

- 行业需求与RevPAR:多篇行业信息指出RevPAR增长放缓、工资成本高于通胀、利润率承压是酒店业的共性挑战;这意味着即使公司资产优质,整体需求恢复强度仍存不确定性;

- 盈利波动性与盈利质量:近几个季度EPS波动明显,且单季出现净亏损(-10.2M),叠加TTM净利率仅2.48%,显示盈利脆弱性,对费用与成本的敏感度高;

- 长期回报显著落后大盘:近1年/3年/5年总回报分别约-23.7%/ -28.6%/ -48.0%,显著落后于标普500的约16.2%/81.3%/85.2%,体现长期资本效率与市场认可度不足;

- 估值与盈利能力错配:极低的市净率(P/B≈0.52)反映市场对其资产质量或盈利能力的折价;但极低的ROE(1.5%)和净利率(2.48%)限制了估值修复空间;

- 资产组合与地域依赖:公司收入来源集中于多个区域市场,宏观或区域性需求波动、商业活动放缓或旅游热度下降都可能直接冲击入住率与房价,从而影响RevPAR与EBITDA。

四、对“Barclays Underweight原因”的审慎推断(非官方确认)

鉴于未检索到Barclays官方评级的详细理由,以下为基于公开事实的逻辑性推断,不作为Barclays官方观点:

- 盈利质量与波动:较低的净利率与ROE、季度间盈利明显波动与单季净亏损,可能影响对盈利稳定性与可持续性的评估;

- 长期回报偏弱:长期显著落后于大盘的风险调整后回报,影响相对吸引力;

- 行业宏观风险:RevPAR增速放缓、成本(尤其人工)持续高企、利率环境与开发融资收紧的行业共性压力,可能压制增长空间与估值修复;

- 估值修复路径不确定性:尽管P/B较低,但若盈利能力无法实质性提升,估值修复空间有限。

五、投资风险小结(事实基础)

- 盈利质量与稳定性风险:低净利率与ROE、季度盈利波动与单季亏损;

- 行业需求与成本压力风险:RevPAR增长乏力、工资成本高于通胀、宏观需求不确定性;

- 资本效率与估值风险:长期回报落后、估值偏低但盈利能力承压;

- 流动性与分红:公司仍有分红(季度$0.15),但盈利承压背景下分红可持续性需动态观察。

六、后续建议

- 核查Barclays评级报告原文或官方披露,以获得其Underweight评级的明确理由与发布时间;

- 持续跟踪2026年经营动态(如公司披露的资产升级、需求恢复与成本管控进展)与行业宏观指标(RevPAR、入住率、ADR、工资增速等)。

参考文献

- 金灵API数据(公司概况、估值、技术面、财务分析、价格数据)

- Seeking Alpha — “RLJ Lodging Trust: From 2025 Laggard To 2026 World Cup Beneficiary”

- Yahoo Finance — RLJ公司页面与财务指标

- CoStar — “Public hotel company stocks reverse two straight months of declines”

- Hotel Investment Today — “Not a lot of clarity for 2026 new development”

- MarketScreener — RLJ季度业绩与相关新闻动态

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

RLJ

--

RLJ

--