Barclays给予Pebblebrook Hotel Trust (PEB) Underweight评级的投资分析

#hotel_reit #pebblebrook_hotel_trust #investment_analysis #underweight_rating #financial_analysis #interest_rate_sensitivity #market_performance

混合

美股市场

2026年1月6日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

PEB

--

PEB

--

HST

--

HST

--

CHH

--

CHH

--

Barclays给予Pebblebrook Hotel Trust "Underweight"评级的投资逻辑分析(基于公开数据与评估框架)

- Pebblebrook Hotel Trust (PEB) 目前处于震荡趋势,参考价格区间为 11.36-11.73 美元

- 过去一年累计下跌约 14%,过去三年累计下跌约 12%,显著弱于同期大盘指数表现

- DCF 三情景估值显示公司内在价值远高于当前股价,但该方法高度依赖增长与折现假设,且未全面反映资本结构与现金流质量(详见后文方法论说明)

- 酒店REIT在利率环境中高度敏感:利率上行抬升融资成本并压制估值倍数;利率下行或降息周期有助于改善债务负担与估值修复

- 建议综合评估个股运营质量与资本结构后,关注在利率拐点前后的择机配置或结构性超配头部酒店REIT

一、公司概况与市场表现

基本面与股价表现

- 公司名称:Pebblebrook Hotel Trust(PEB)

- 当前价格:11.57 美元(2026-01-05,市值约 13.7 亿美元)

- 52 周区间:7.41-14.21 美元;Beta(对 SPY)约 1.54

- 2024 年至 2026 年初走势:2024-01-02 开盘 15.92 美元,至 2026-01-05 收于 11.57 美元,区间跌幅约 27.3%,期间波动较高(日均波动率约 2.49%)[0]

分析师共识与评级概览

- 分析师目标价:约 13.00 美元(较现价有约 12% 的潜在上行空间)

- 评级分布(样本 27 家):买入 6 家(22.2%)、持有 16 家(59.3%)、卖出 5 家(18.5%);整体为 HOLD[0]

- 近期部分机构行动:Evercore ISI Group、Baird 等维持中性/持有;Compass Point 于 2025-11-10 将评级从 Neutral 下调至 Sell[0]

二、财务与经营质量透视

盈利能力与财务健康

- TTM 净利润率:约 -6.72%;TTM 营业利润率约 0.84%;TTM ROE 约 -3.76%[0]

- 流动比率/速动比率:约 0.71,提示流动性层面存在压力,需关注短期债务与现金管理[0]

- 财务分析标签:债务风险“high_risk”、会计态度偏“conservative”[0]

- 近期季度表现(基于最新披露):2025-11-05 报告的季度 EPS 为 0.51 美元,营收约 3.99 亿美元;但 TTM EPS 仍为负(约 -1.18 美元),显示整体盈利质量仍待修复[0]

业务组合与地区分布

- 收入构成(最新季度):客房约 63.9%、餐饮约 24.1%、其他约 12.0%[0]

- 区域集中度:主要市场包括 San Diego(约 24.2%)、Boston(约 19.3%)、Southern Florida/Georgia(约 11.7%)等,具备一定的城市/目的地集中特征[0]

三、DCF 估值概览与审慎解读

三情景结果(来自券商API DCF)

- 当前股价:11.57 美元

- 保守:约 253.17 美元(+2088%)

- 中性:约 264.78 美元(+2189%)

- 乐观:约 434.26 美元(+3653%)

- 概率加权:约 317.40 美元(+2643%)[0]

关键假设与局限(重要提示)

- 历史基准(5 年):营收 CAGR 约 34.6%、EBITDA margin 约 11.5%、净 margin 约 -25.1%[0]

- WACC/折现:成本股权约 15.3%(Beta 1.54,无风险利率 4.5%,MRP 7.0%),WACC 约 7.4%[0]

- 方法学要点:

- 该 DCF 未直接纳入资本结构压力与再融资风险(高杠杆与利率抬升对净利息支出与资本化利率的影响);

- 历史高增长可能与并购或周期性修复有关,未必外推为长期可持续增长;

- 估值大幅高于市价提示市价或已计入较多折现(如风险溢价与资本结构折价),使用时应结合 FFO/NAV、同行倍数与情景敏感性综合校准。

四、技术面与趋势研判

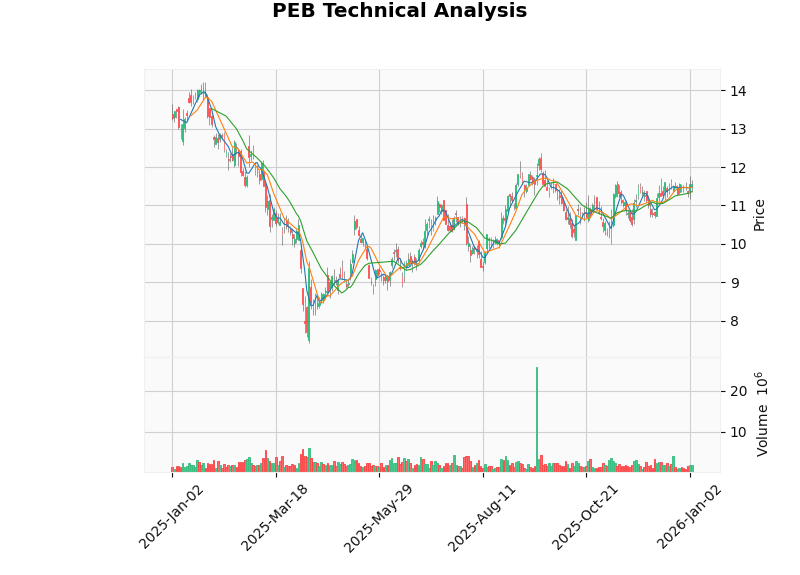

- 趋势:震荡,交易参考区间 11.36-11.73 美元;无明显单边趋势,缺乏清晰买入/卖出信号[0]

- 技术指标:KDJ 偏多,MACD 无明确交叉(偏空),RSI 处于正常区间,整体多空信号不一[0]

- 中期均线:20 日约 11.36、50 日约 11.11、200 日约 10.38,现价贴近短期均线支撑,上方压力位约 11.73[0]

五、与行业可比对比(示例:HST、CHH)

- Host Hotels & Resorts (HST):市值约 124.6 亿美元;TTM 净利率 12.43%、营业利润率 13.81%、ROE 11.12%;P/E TTM 约 17.0x;近一年股价表现 +4.86%,五年累计 +22.85%[0]

- Choice Hotels International (CHH):市值约 46.0 亿美元;TTM 净利率 23.93%、营业利润率 29.20%、ROE 106.64%;P/E TTM 约 11.98x;近一年股价表现 -29.69%,五年累计 -8.82%[0]

- 对比要点:

- 盈利能力与回报:PEB 的 TTM 净利率与 ROE 明显弱于 HST 等头部酒店REIT,提示盈利质量与资产回报层面存在差距;

- 估值倍数:PEB 的 P/B 约 0.54,市净折价显著;但结合负利润率与杠杆风险,市场或给予“估值折价+质量折价”的双重重定价;

- 股价韧性:过去三年 PEB 累计回报为负,HST 为正,显示资金偏好向头部、更稳健的酒店REIT集中。

六、利率环境对酒店REIT投资价值的影响

融资成本与债务结构

- 高杠杆对利率敏感:公开信息提示 PEB 债务风险较高(“high_risk”)[0],利率上行/高位将推升再融资成本与利息支出,压缩净现金流;

- REIT 通常高比例使用浮动利率债务或在短期到期后滚动再融资,利率抬升直接侵蚀可分配现金;

- 降息周期预期(部分市场预期 2026 年存在进一步降息空间)有望改善融资成本、促进估值修复,但需评估每家公司的债务久期与再融资时间表(具体再融资/利率分布未在本轮数据中获取,建议结合季报/年报补充)。

资本化利率与资产价值

- 酒店资产估值对资本化利率高度敏感;利率下行通常推高资产价格与 NAV,对酒店REIT形成正向拉动;

- 利率上行则相反,可能引发 NAV 下调与估值倍数压缩。

需求侧与周期位置

- 商旅与休闲需求受宏观与利率周期影响:利率上升压制企业与居民支出,可能压制入住率(OCC)与平均房价(ADR),进而影响 RevPAR;

- 对比同期大盘:过去 90 天(2025-08-27 至 2026-01-05)标普 500、纳斯达克、道指与罗素 2000 分别上涨约 6.81%、8.68%、7.84%和 8.24%,而酒店REIT板块表现更弱[0],反映市场对盈利与再融资风险的担忧仍高。

七、为何机构倾向于相对谨慎或“低配”(基于可观察事实的合理推断)

说明:由于本轮未直接获取到 Barclays 给予 PEB Underweight 评级的原文或关键论点,以下为基于已获取的公开数据与指标所形成的“可能导致机构相对谨慎或低配”的核心因素框架,而非对未获取报告的具体复述。

- 盈利质量:TTM 净利率为负且 ROE 为负,盈利修复与可分配现金流尚不稳定,压制估值信心[0]

- 杠杆与流动性:债务风险标记为高、流动比率低于 1,提示短期再融资与流动性压力,对利率敏感度高[0]

- 行业对比:与头部酒店REIT(如 HST)相比,PEB 在盈利能力与回报质量上存在差距,资金更倾向于稳健运营者[0]

- 资本结构折价:市净率深度折价、TTM 负市盈率,与高杠杆叠加,易触发“质量折价+估值折价”的双重折价定价

- 周期与需求风险:利率高企与增长放缓对 RevPAR 恢复形成制约,需更强劲的需求与定价能力才能修复盈利

八、酒店REIT在当前利率环境下的评估要点

关键观察维度

- 负债结构:浮动利率占比、久期分布、再融资节奏与对冲策略

- 运营质量:RevPAR/ADR/OCC 趋势、物业组合的地理位置与品牌协同、成本管控能力

- 分红与可分配现金流:FFO/每股、分派覆盖与可持续性(本轮未获取到 PEB 具体股息率/FFO 数据)

- 相对估值:P/FFO、P/B、EV/EBITDA 等相对同行与自身历史的位置

- 情景与敏感性:在不同利率与入住率情景下的净利润与可分配现金流压力测试

潜在机会与风险

- 机会:若利率进入下行通道,高杠杆但运营改善标的弹性最大;具备强大品牌与城市卡位的头部REIT估值修复领先

- 风险:利率高位或上行周期压制再融资与估值;需求走弱叠加成本刚性侵蚀利润;区域集中度过高增加波动

九、实操建议(面向当前利率环境的框架性建议)

- 个股层面:对于高杠杆/负利润的酒店REIT(如 PEB),需严格评估再融资时间表、利率对冲与经营改善路径;在利率拐点未确立前,维持低配或观望更为稳健

- 板块配置:可优先考虑运营质量更高、资本结构健康、估值与分红匹配度较好的头部酒店REIT;在利率明确下行预期增强后,可逐步加大对高质量标的的配置

- 风控要点:设定止损/回撤控制,结合宏观与利率前景动态调整仓位与久期敞口,避免在再融资高峰与需求双弱的阶段过度暴露

参考文献与数据来源

- [0] 金灵API数据(实时报价、公司概况、财务分析、技术分析、市场指数、DCF估值)

- [1] Yahoo Finance — “3 Safer REITs That Could Raise Dividends in 2026”(用于理解利率下行对优质REIT的普遍利好逻辑)

- [2] Investopedia — “Understanding REITs: What They Are and Tips for …”(REIT基础知识框架)

- [3] Yahoo Finance — 关于酒店REIT与行业动态的若干资料页(用于背景理解,如 Park Hotels & Resorts、行业趋势等)

附注:图表展示

(说明:上图展示 PEB 在 2025-01-01 至 2026-01-06 区间的价格走势,当前处于震荡区间,支撑与阻力参考 11.36 与 11.73 美元附近。数据来源:金灵技术分析工具[0]。)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

PEB

--

PEB

--

HST

--

HST

--

CHH

--

CHH

--