AMD's AI Competition Strategy and Its Impact on Industry Valuation

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

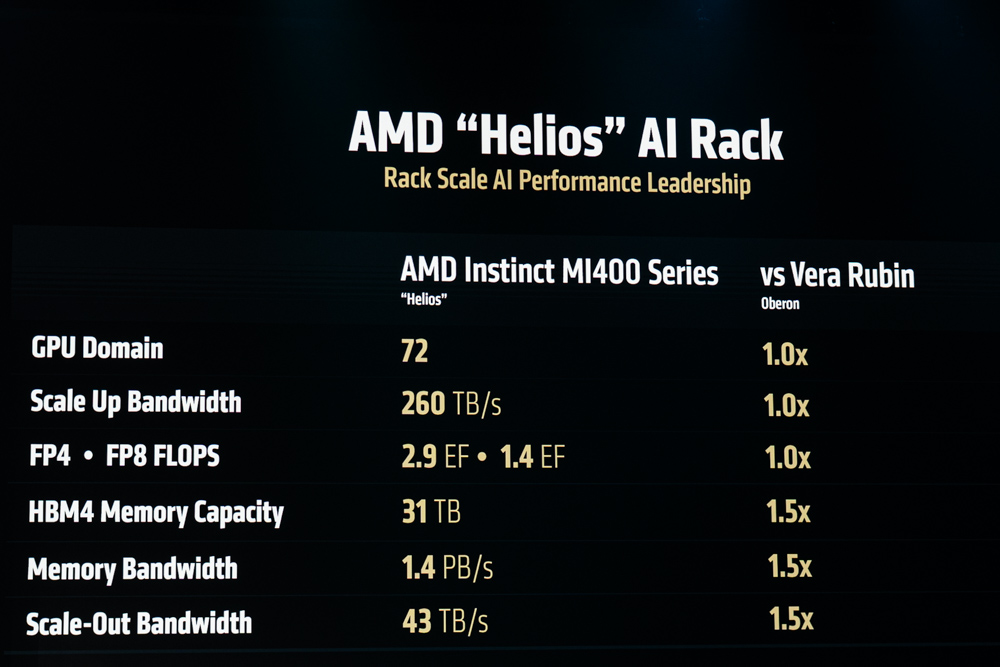

AMD在2026年CES展会上展示的Helios平台代表了其在AI基础设施领域的重大突破。这一机架级解决方案基于MI400系列GPU,旨在为大规模AI训练和推理提供高效能的硬件支持[1]。AMD的产品路线图显示,MI450 GPU和Helios系统预计在2026年下半年正式部署,早期合作伙伴包括OpenAI(计划部署6GW计算容量)和Oracle(承诺部署5万颗MI450 GPU)[1]。

-

成本效率优势:AMD通过开放式架构和更具竞争力的定价策略,试图在AI加速器市场打破NVIDIA的垄断。分析师指出,AMD的AI芯片在大规模部署中的"成本和效率"优势正在吸引那些寻求NVIDIA替代方案的云服务提供商[1]。

-

软件生态挑战:NVIDIA的CUDA生态系统构成了强大的护城河,这是AMD面临的最大挑战。Forbes分析指出,“软件长期以来一直是AMD估值的拖累因素”,NVIDIA的CUDA通过高转换成本和客户依赖巩固了其主导地位[1]。

-

性能对标:根据公开报道,Helios平台在GPU领域、带宽、FP8算力、内存容量和扩展带宽等方面与竞争对手的对比显示出一定优势,但具体的性能基准测试数据尚未公开,相关图表仅展示厂商自我宣称的规格[1]。

AMD在CES 2026上宣布的新一代Ryzen AI处理器(包括300系列和400系列移动处理器,以及Ryzen 7 9850X3D桌面处理器)体现了其"AI for everyone"的愿景[2,3]。这些处理器集成了XDNA 2架构,最高可达50 TOPS的AI算力,旨在将AI能力从数据中心扩展到个人电脑和边缘设备[3]。

| 指标 | AMD | NVIDIA |

|---|---|---|

| 数据中心收入占比 | 47.0% | 87.9% |

| 最新季度数据中心收入 | $4.34B | $41.10B |

| AI相关产品占总收入比例 | ~21% | 核心业务 |

| 净利润率 | 10.32% | 53.01% |

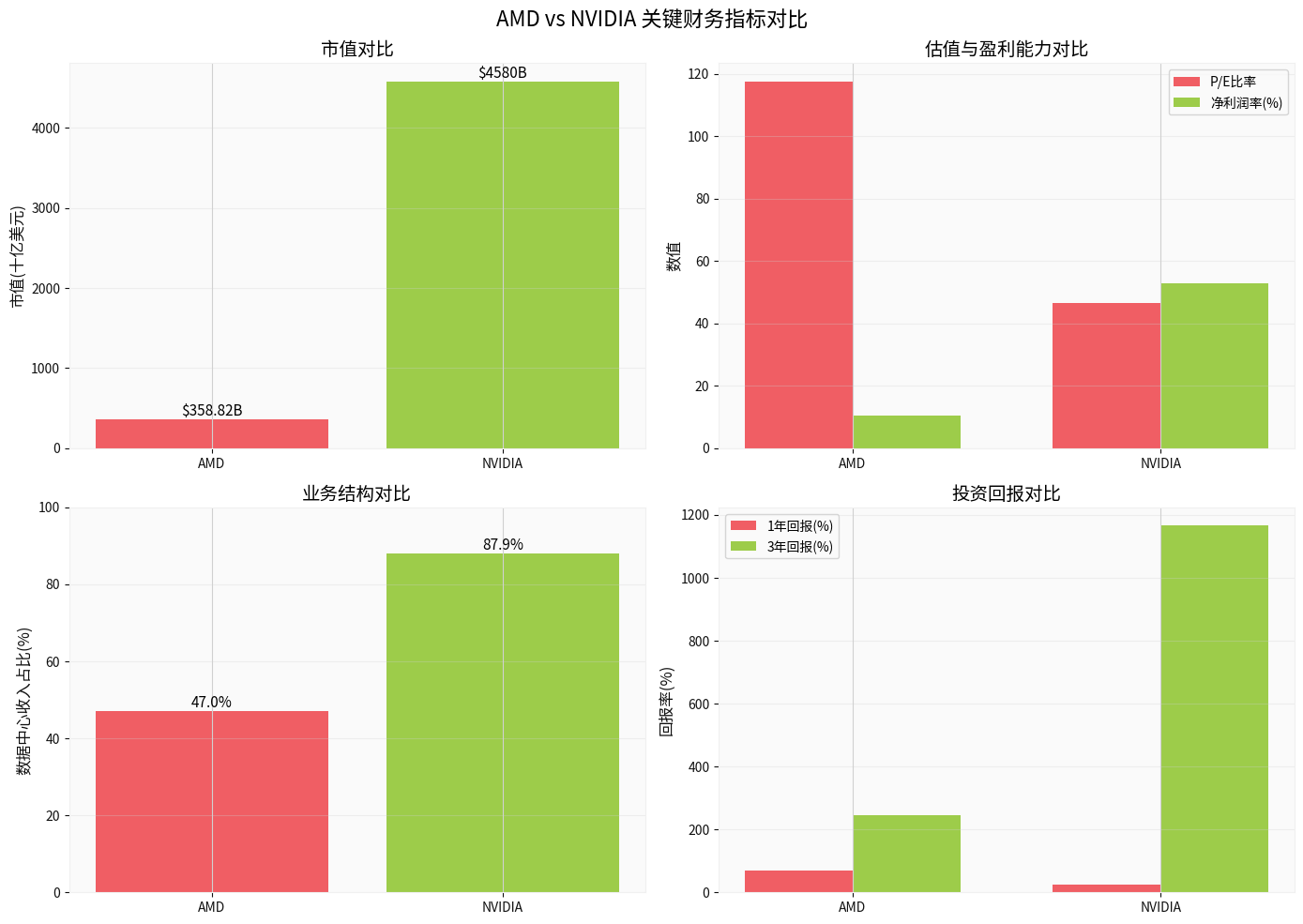

AMD的多元化业务结构(数据中心47%、客户端和游戏43.8%、嵌入式9.3%)[0]既是优势也是挑战。优势在于业务分散降低了对单一市场的依赖,但挑战在于其AI业务规模远小于NVIDIA,后者已将重心完全转向AI数据中心。

图表1:AMD与NVIDIA在市值、估值、盈利能力和业务结构方面的全面对比。数据显示,NVIDIA在市值($4.58T vs $359B)、盈利能力(净利润率53% vs 10%)和数据中心业务集中度(87.9% vs 47%)方面占据显著优势[0]。

- NVIDIA:市值$4.58万亿,P/E比率46.68,过去3年回报率+1,165.95%

- AMD:市值$3,588亿,P/E比率117.60,过去3年回报率+245.65%

AMD的高P/E比率(117.60 vs NVIDIA的46.68)反映了市场对其AI业务增长的高预期,但也带来估值风险。NVIDIA尽管市值更高,但基于已实现的盈利能力(净利润率53.01%),其估值相对更为合理[0]。

NVIDIA最新季度数据中心收入达到$57.01B,而AMD同期总收入为$9.25B,其中数据中心部分$4.34B[0]。这显示NVIDIA在AI芯片市场的领先地位仍然稳固,但其增长也面临基数效应的挑战。

- CUDA生态系统形成的强大网络效应

- Blackwell平台的持续迭代,2026财年数据中心收入预计达$1,900亿美元(同比增长65%)[1]

- 在高端AI训练市场的绝对主导地位

- 客户寻求"第二供应商"以降低对NVIDIA的依赖

- 开放标准(如ROCm)对部分开发者的吸引力

- 在AI推理和边缘计算市场的增长潜力

2026年将是AMD的关键一年。Oracle等客户正在构建基于AMD Helios平台的AI超级集群,部署50,000颗MI450 GPU[1]。如果这些部署能够成功证明AMD方案的可行性和成本优势,可能加速客户多样化进程。

苏姿丰在CES 2026主题演讲中指出,自ChatGPT推出以来,AI用户已从100万增长到超过10亿活跃用户,并预测这一数字将在未来5年内增长至50亿[2]。这一预测蕴含了巨大的市场机遇:

- 当前AI活跃用户:~10亿(2025年)

- 5年后预测:50亿(2030年)

- 增长倍数:5倍

- 年复合增长率:约38%

这一增长预期与美国银行的预测相互印证。BofA预测AI数据中心系统的总潜在市场将在2030年超过1.2万亿美元,复合年增长率达38%[4]。如果这一预测成真,将意味着半导体行业迎来前所未有的增长机遇。

图表2:左侧展示了AMD AI产品路线图(MI300→MI400→MI500系列及Helios平台),右侧显示了全球AI用户规模增长预测。苏姿丰预测AI用户将从当前的10亿增长到5年后的50亿,这一预期支撑了半导体行业的长期增长叙事[2,4]。

- 全球算力总量将从当前ExaFLOPS级别向YottaFLOPS级别迈进的巨大跨越(理论量级跨越)

- 算力基础设施的大规模扩张与能效优化需求激增

- 对芯片设计与制造、互联、网络与供电基础设施提出全新挑战

- 市场扩张逻辑:若AI用户从10亿增至50亿,数据中心算力需求相应上升,这将提升对AMD/NVIDIA等厂商的长期增长预期

- 基础设施投资逻辑:为实现如此量级的理论算力目标,云服务商与企业客户将大幅增加对AI加速器、网络与供电系统的采购,有利于相关供应商的订单能见度

- 硬件迭代逻辑:为实现更高算力与更优能效,制程演进、架构创新与封装升级将加速,从而抬升半导体设备、材料与设计服务的价值

- AMD P/E:117.60(市场计入高增长预期)[0]

- NVIDIA P/E:46.68(盈利能力强但基数已高)[0]

- 半导体板块整体:行业支出预计于2026年达到1万亿美元[4],估值水平处于相对高位

-

乐观视角(支撑当前估值):

- AI用户5倍增长带来对算力的结构性需求

- AMD在AI芯片市场的份额提升空间(当前占比相对较小,部分分析认为可达10%以上)[1]

- Helios平台的规模化部署可能在2026年下半年开始兑现业绩

-

谨慎视角(估值风险):

- 苏姿丰的"10 YottaFLOPS"等表述为愿景性预测,存在较大不确定性;一旦实际进展慢于预期,市场可能下修增长假设

- AMD的高P/E(117.60)已计入乐观情景;若执行不及预期,估值有回调压力

- NVIDIA尽管盈利能力强,但基数效应可能导致增长放缓,其P/E 46.68在增速见顶时亦显脆弱

- AMD能否在2026年实现分析师预期的"AI芯片份额达到10%以上"[1]

- Helios平台的大规模部署是否顺利推进并产生有意义的收入贡献

- AI用户增长的可持续性:从10亿到50亿需依赖应用落地、基础设施改善与成本下降的协同

- "10 YottaFLOPS"等愿景是否能获得行业共识与技术路径验证,并转化为实际的采购与部署

- 增长空间大:AI业务占比仅约21%,提升空间巨大[1]

- 客户多元化趋势:大型云服务商寻求"第二供应商"以降低供应链风险

- 产品执行力:MI400/500系列和Helios平台的路线图清晰[1]

- 估值相对合理:与NVIDIA相比,AMD的市值基数较小,成长弹性更高

- 执行风险:能否按计划交付高性能AI芯片并稳定运行仍需验证

- 软件生态:ROCm生态能否挑战CUDA的主导地位存在不确定性

- 竞争压力:NVIDIA的持续创新和其他厂商(如Intel)的加入加剧竞争

- 估值波动:高P/E使得对增长速度和持续性的要求极高

苏姿丰的预测为半导体行业提供了

- 市场规模扩张:BofA预测AI数据中心TAM在2030年超过1.2万亿美元[4]

- 产业链全面受益:从芯片设计、制造、封装到设备材料的全链条需求增长

- 估值重塑:半导体板块可能从周期性行业向成长性行业估值体系演进

- Q1-Q2:Ryzen AI 300/400系列处理器上市,验证端侧AI需求

- Q3-Q4:MI450和Helios平台大规模部署开始,检验数据中心竞争力

- 全年:AI收入占比能否从21%显著提升

- Oracle的5万颗MI450 GPU部署顺利[1]

- OpenAI的6GW计算容量项目稳步推进[1]

- 市场份额在AI加速器市场达到两位数(部分分析师预期)[1]

- 自由现金流改善,支撑研发投入

AMD正凭借Helios平台和MI400/500系列芯片,在AI浪潮中从追随者转变为有力竞争者。苏姿丰对AI用户规模(5年内从10亿增长至50亿)和计算能力愿景(提及10 YottaFLOPS,但属未经验证的预测)的乐观预期,为半导体行业提供了强有力的长期增长叙事。

- 短期:AMD的高P/E(117.60)需要2026年AI业务的强劲执行来支撑,否则面临估值回调风险

- 中期:如果AMD能够实现10%以上的AI芯片市场份额[1],其估值有进一步上行空间

- 长期:AI用户增长至50亿及算力基础设施的大规模扩张,将重塑半导体行业的估值体系

- 2026年MI450和Helios平台的实际部署情况(来自Oracle、OpenAI等关键客户)

- AMD在AI加速器市场的份额变化(当前基数较低,提升空间与不确定性并存)

- CUDA vs ROCm生态系统竞争的动态演变

- 宏观环境对AI投资节奏的影响

最终,AMD能否真正缩小与NVIDIA的差距,不仅取决于硬件性能,更取决于软件生态建设、客户关系维护和供应链执行力。在AI改变世界的浪潮中,AMD已经证明自己是一个不可忽视的参与者,但要成为领导者,仍需在2026年交出一份令人信服的答卷。

[0] 金灵API数据 — AMD、NVIDIA实时报价、公司概览、财务指标、技术分析及市场指数数据(包含市值、P/E、收入结构、净利润率、分析师共识与产品路线图信息)

[1] Yahoo Finance / Forbes / TechCrunch — AMD Helios平台发布与客户部署进展(Oracle 50,000颗MI450 GPU、OpenAI 6GW计算容量)、AI芯片市场预测与竞争态势分析;关于"10 YottaFLOPS"的表述来自媒体报道与宣传材料中的愿景性预测,并非经过严格验证的行业共识或已实现性能目标

[2] TechCrunch — 苏姿丰CES 2026主题演讲与"AI for everyone"愿景,AI用户规模从当前约10亿增长至5年内50亿的预测

[3] CNET / TechCrunch — AMD在CES 2026发布Ryzen AI 300/400系列处理器与Ryzen 7 9850X3D,XDNA 2架构提供最高50 TOPS AI算力

[4] Yahoo Finance — BofA预测AI数据中心系统潜在市场在2030年将超过1.2万亿美元,复合年增长率约38%;半导体行业支出预计于2026年达到1万亿美元

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。