Topgolf Callaway Brands(MODG)股价创新高深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

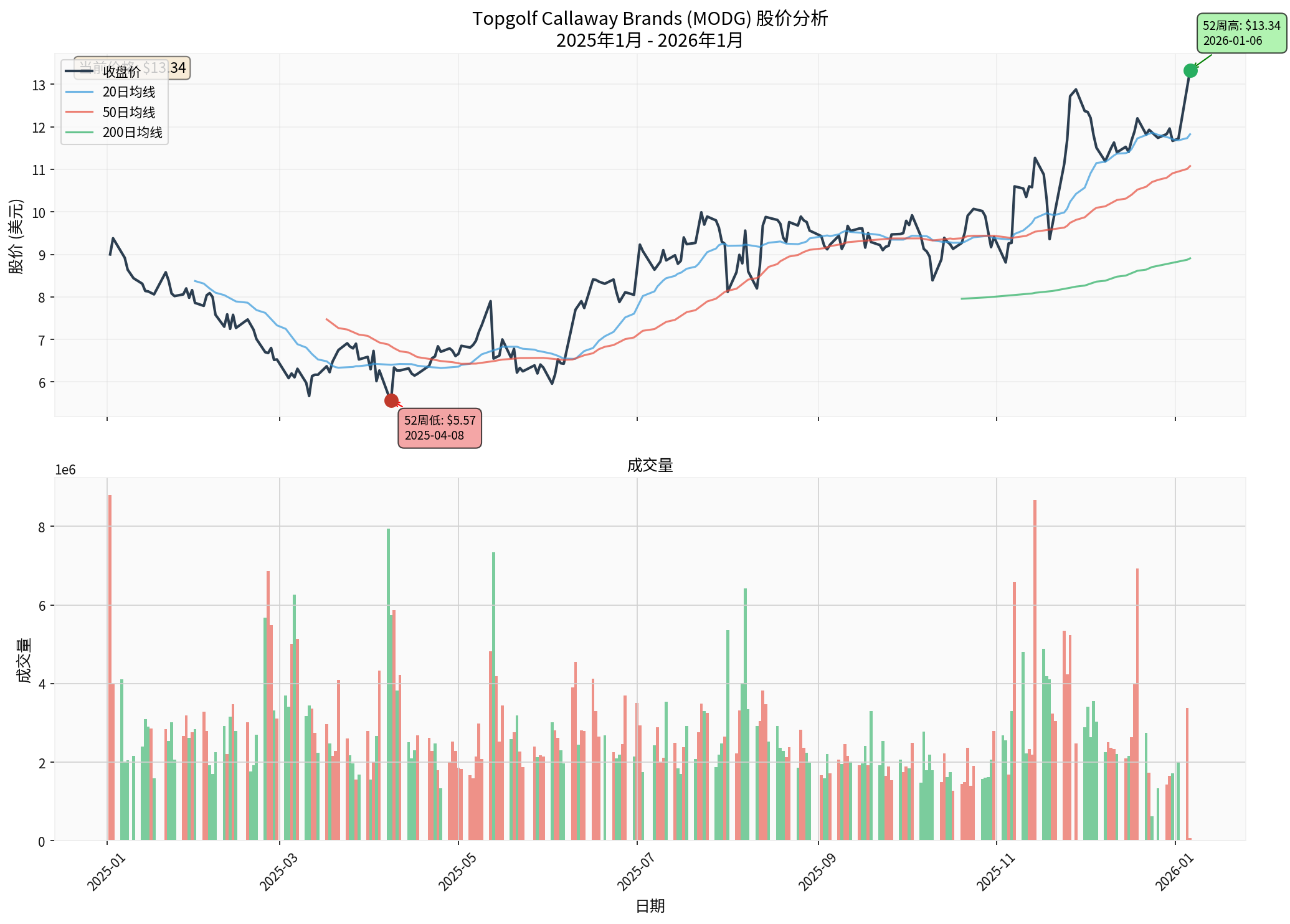

截至2026年1月6日,MODG股价收于**$13.32**,创下52周新高$13.34,较52周低点$5.42暴涨

- X轴:2025年1月至2026年1月的日期

- Y轴(上):股价(美元),显示收盘价及20/50/200日移动平均线

- Y轴(下):成交量,红色表示下跌日,绿色表示上涨日

- 关键标注:52周高点($13.34)和52周低点($5.42)的具体位置和日期

| 维度 | 影响 |

|---|---|

资产负债表 |

获得8亿美元现金,大幅改善流动性,可用于偿还债务和股票回购 |

业务聚焦 |

重新聚焦高利润率的 高尔夫设备制造 核心业务 |

盈利改善 |

剥离持续亏损的娱乐场馆业务,有望显著改善净利润率 |

公司更名 |

2026年1月16日起更名为 Callaway Golf Company ,股票代码改为CALY [1] |

公司2025年第三季度业绩大超预期,展现强劲复苏势头 [0]:

- EPS: -$0.05 vs 预期-$0.21(超预期76.19%)

- 收入: $9.34亿 vs 预期$7.86亿(超预期18.77%)

亏损大幅收窄,从上年同期的-$0.33改善至-$0.05,收入同比增长显著。

在被出售前,Topgolf业务已展现明显改善迹象 [2]:

- 核心客户流量:1-2打位消费者(占收入80%)实现高双位数流量增长

- 同店销售:数个季度以来首次重回正增长

- 运营优化:引入Toast POS系统提升单客消费

- 价值策略:通过价值导向的定价策略平衡客流量与盈利能力

- 技术形态:突破20日、50日、200日均线,形成多头排列 [0]

- 相对强弱:Beta值0.94,略低于市场,显示波动性可控 [0]

- 机构情绪:分析师评级中47.8%为"买入",仅4.3%为"卖出" [0]

| 业务板块 | 收入 | 占比 | 利润率特征 |

|---|---|---|---|

服务业务 (Topgolf场馆) |

$4.687亿 | 50.2% | 低利润率、资本密集 |

产品业务 (高尔夫设备) |

$4.653亿 | 49.8% | 高利润率、品牌驱动 |

- 垂直整合优势:设备制造商+场馆运营形成闭环生态

- 品牌曝光:Topgolf场馆为Callaway产品提供天然展示平台

- 数据价值:Toptracer收集的消费者数据反哺产品研发

- ✅ 保留对Topgolf的少数股权,可继续享受其增长红利

- ✅ 维持供应链关系(Topgolf仍将是Callaway产品的客户)

- ✅ 彻底转嫁重资产运营风险给私募股权公司

- ✅ 获得大量现金用于核心业务投资和债务优化

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | $24.5亿 | - |

| P/E比率(TTM) | -1.63x | 负值 (因净亏损) |

| P/B比率 | 0.99x | 接近账面价值 |

| P/S比率(TTM) | 0.60x | 低于行业平均 [2] |

| EV/OCF | 19.27x | 经营现金流倍数较高 |

| 流动比率 | 1.87 | 流动性健康 [0] |

基于5年历史财务数据和分析师共识,DCF三情景估值显示

| 情景 | 公允价值 | vs当前价格 |

|---|---|---|

保守 |

$21.14 | +58.7% |

基准 |

$24.92 | +87.1% |

乐观 |

$29.35 | +120.3% |

- 收入增长率:27.8%(基于历史CAGR)

- EBITDA利润率:3.5%

- WACC:6.9%

- 终值增长率:2.5%

- 共识目标价:$11.50(较当前价格-13.7%)[0]

- 目标区间:$9.00 - $17.50

- 评级分布:47.8%买入 / 47.8%持有 / 4.3%卖出

- ✅ P/B仅0.99x:接近账面价值,下跌空间有限

- ✅ 8亿美元现金注入:显著改善资产负债表

- ✅ 剥离亏损业务:有望快速转正净利润

- ✅ DCF上行空间58-120%:若假设成立,估值吸引力强

- ⚠️ 历史净亏损严重:TTM净利润率-37% [0]

- ⚠️ ROE为负:-61.44%,股东回报极差 [0]

- ⚠️ 分析师分歧:近半数分析师给予"持有"评级 [0]

- ⚠️ 改名不确定性:市场对新Callaway Golf Company的定位需要时间验证

- 战略重塑:从"亏损娱乐+盈利设备"双轮,转变为"聚焦高毛利设备+少数股权收益"模式

- 财务健康:8亿美元现金可用于偿还可转债(利率压力)和股票回购

- 品牌价值:Callaway是高尔夫设备领导品牌,拥有强大的定价权和客户忠诚度

- 行业趋势:高尔夫运动参与度持续提升,特别是年轻群体通过Topgolf接触高尔夫

| 风险类型 | 具体描述 |

|---|---|

执行风险 |

新管理团队能否成功整合业务、实现协同效应存疑 |

宏观经济 |

消费者支出放缓可能影响高端高尔夫设备需求 |

竞争加剧 |

TaylorMade、Ping等竞争对手持续创新 |

利率风险 |

高利率环境增加资本成本 |

Topgolf依赖 |

尽管出售多数股权,但仍对其有收入依赖 |

- Q4 FY2025财报(2026年2月23日):关注亏损收窄趋势和自由现金流改善

- 股票回购计划:公司宣布的回购规模和执行速度

- 可转债偿还:8亿美元中多少用于偿还债务

- Topgolf少数股权收益:能否持续贡献正向收益

MODG股价创52周新高的

| 评估维度 | 结论 |

|---|---|

短期 (3-6个月) |

⚠️ 谨慎 :当前价格已反映交易利好,技术指标显示超买风险 |

中期 (12个月) |

✅ 乐观 :若财务改善兑现,DCF显示50-90%上涨空间 |

长期 (24个月+) |

🤔 待观察 :需验证新Callaway Golf Company的战略执行效果 |

当前估值$13.32的支撑取决于:

- Q4财报能否延续亏损收窄趋势

- 8亿美元资金的用途分配(债务vs回购)

- 2026年改名后能否重新获得市场认可

[0] 金灵API数据 - MODG实时报价、公司概况、财务分析、技术分析、DCF估值、历史股价数据(2025-2026年)

[1] PEHub - “Leonard Green completes buyout of Topgolf Callaway Brands’ Topgolf and Toptracer biz for $800m”

https://www.pehub.com/leonard-green-completes-buyout-of-topgolf-callaway-brands-topgolf-and-toptracer-biz-for-800m/

[2] Yahoo Finance - “Topgolf Traffic Surges: Does Its Value Strategy Have…”

https://finance.yahoo.com/news/topgolf-traffic-surges-does-value-153900582.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。