长飞光纤光缆(06869.HK)热点分析:AI算力驱动光通信概念股单日飙升7.57%

#光通信 #AI算力 #热门股票 #港股 #光纤光缆 #技术突破 #业绩超预期

混合

港股市场

2026年1月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

06869

--

06869

--

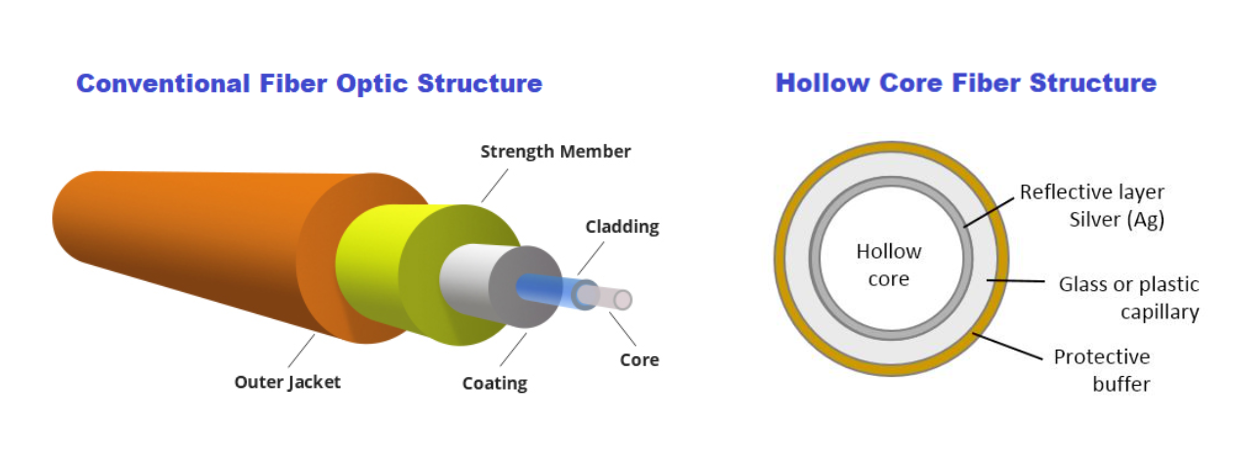

长飞光纤光缆(06869.HK)热点分析:AI算力驱动光通信概念股单日飙升7.57%\n\n## 执行摘要\n\n2026年1月7日,长飞光纤光缆(06869.HK)股价强势上涨7.57%,报52.75港元,成为当日港股市场最受关注的光通信概念股之一[1]。这波涨势主要受AI算力基础设施建设需求激增推动,公司同期披露的第一季度业绩超预期,净利润同比增长161.9%至1.52亿元人民币[3]。作为全球光纤光缆行业龙头,公司在空芯光纤等前沿技术领域取得突破,市值已突破千亿港元大关。然而,当前约60倍的偏高估值与全年净利润同比下降47.9%的基本面形成反差,投资者需审慎评估追高风险[1][3]。\n\n—\n\n## 一、综合分析\n\n### 1.1 股价表现与市场反应\n\n当日长飞光纤光缆表现显著优于大盘,开盘报50.00港元,盘中最高触及54.30港元,最低见49.80港元,最终收于52.75港元,全日上涨7.57%[1]。值得注意的是,当日成交量约2103.81万股,虽略低于日均成交量(2558.4万股),但成交金额仍显示市场参与度活跃。从技术角度分析,RSI等指标可能已接近超买区域,股价正逼近52周高点65.00港元,技术性回调风险值得关注[0]。\n\n从长期视角审视,该股过去一年累计回报高达302.65%,远超恒生指数同期35.66%的涨幅;三年回报325.04%,五年回报更达到507.29%,而恒生指数五年回报仅4.23%[3]。这一超额收益既反映了市场对光通信行业前景的乐观预期,也部分透支了未来业绩增长空间。\n\n### 1.2 业绩基本面分析\n\n公司基本面呈现明显的季度分化特征。2025年全年纯利同比下降47.9%至6.76亿人民币,前三季度归母净利润同比下降18.02%至4.70亿元,利润率仅维持在4.16%的较低水平[3][7]。然而,2025年第一季度的强劲反弹为市场注入一针强心剂——净利润1.52亿元,同比大增161.9%,前三季度营收102.75亿元,同比增长18.18%[3][7]。这一业绩反转主要受益于数据中心相关光纤产品需求回升,以及AI算力基础设施建设带动的订单增长。\n\n从业务结构来看,公司已发布风险提示,指出当前全球光纤光缆行业市场环境正常,但与电信市场相关的光纤光缆需求仍然承压,而与数据中心相关的新型产品占需求总量的比例较小[8]。这意味着公司业绩复苏的持续性仍需观察AI算力需求的实际落地情况。\n\n### 1.3 行业背景与催化剂\n\n光通信行业的供需格局正在发生深刻变化。开源证券研报指出,全球厂商扩产能力有限,光纤光缆市场可能形成供不应求格局[4]。随着全球AI大模型训练和推理需求激增,数据中心内部互联对光纤光缆的需求持续攀升,这为行业龙头企业提供了结构性增长机遇[4][5]。\n\n公司在行业中的竞争优势尤为突出:自2016年起连续9年位居全球光纤预制棒、光纤、光缆销量第一,是全球唯一掌握PCVD、OVD、VAD三大主流预制棒制备技术并实现产业化的企业[4][5]。这种技术护城河为公司提供了持续的竞争优势。\n\n—\n\n## 二、关键洞察\n\n### 2.1 技术突破的战略意义\n\n公司在空芯光纤和空分复用光纤领域的突破具有里程碑意义。2025年,公司完成全球首条七芯光纤海底试验光缆铺设,创下空分复用海最长铺设世界纪录[6]。空芯光纤相比传统实芯光纤具有更低延迟和更高带宽的物理特性,更适合AI数据中心的高密度互联场景。每年约5%的营业收入投入研发,确保了公司在前沿技术领域的持续领先[5]。这一技术优势有望在AI算力基建浪潮中转化为订单和市场份额。\n\n### 2.2 估值悖论与市场预期\n\n当前股价对应的追踪市盈率约为56-60倍,而公司A股滚动市盈率曾高达169倍,存在显著高估风险[1][3]。高盛维持"中性"评级,1年目标价48.13港元,低于当前股价约9%[1][2]。这反映出机构投资者对公司当前估值水平的谨慎态度。然而,市场对公司AI算力题材的热情似乎已超出基本面支撑,形成"预期跑在业绩前面"的格局。投资者需警惕预期落空导致的估值回调风险。\n\n### 2.3 机构持仓变化揭示市场分歧\n\n德邦鑫星价值A(001412)新进十大流通股东,持股373.23万股,而香港中央结算有限公司持股318.74万股,较上期减少276.22万股[7]。这种"新进与减持并存"的格局表明,机构投资者对公司前景存在明显分歧。部分资金选择获利了结,另一部分资金则看好AI算力题材而逢低布局。\n\n—\n\n## 三、风险与机遇\n\n### 3.1 主要风险因素\n\n

估值回调风险

:当前约60倍的市盈率已充分反映市场对公司未来增长的乐观预期。若AI算力需求不及预期或业绩复苏乏力,估值压缩风险较大[1][3]。\n\n业绩波动风险

:全年净利润同比下降47.9%的颓势虽在Q1有所扭转,但持续性仍存疑。公司利润率仅4.16%,低于行业平均水平,盈利能力有待提升[3][7]。\n\n技术性回调风险

:当前股价接近52周高点(65.00港元),RSI等超买指标可能已处于高位,回调压力逐渐累积[0]。\n\n市场预期落差风险

:公司已明确提示,与数据中心相关的新型产品占需求总量的比例较小[8]。若市场过度乐观预期落空,股价可能面临修正。\n\n### 3.2 机会窗口分析\n\nAI算力基建红利

:全球AI大模型训练和推理需求激增,数据中心内部互联对光纤光缆的需求将持续增长。公司作为行业龙头,有望充分受益于这一结构性机会[4][5]。\n\n技术领先优势

:公司在空芯光纤、空分复用光纤等前沿领域的突破,为未来高端市场竞争奠定基础[5][6]。\n\n行业供需失衡

:全球厂商扩产能力有限,光纤光缆市场可能形成供不应求格局,行业景气度有望回升[4]。\n\n### 3.3 时间敏感性评估\n\n短期(1-3个月):受AI算力题材热度影响,股价可能维持高位震荡,但追高风险较大。中期(3-6个月):需关注后续财报验证业绩复苏持续性,以及AI算力订单落地情况。长期(6个月以上):技术突破转化为业绩贡献的程度将决定估值重估空间。\n\n—\n\n## 四、关键信息总结\n\n长飞光纤光缆(06869.HK)作为全球光纤光缆行业龙头,在AI算力基础设施建设浪潮中具备结构性增长机遇。公司2026年1月7日因光通信概念反弹而成为热门股票,单日涨幅7.57%,市值突破千亿港元。第一季度业绩超预期(净利润同比增长161.9%)和全球首条七芯光纤海底试验光缆的技术突破是主要催化剂[1][3][6]。然而,当前约60倍的偏高估值与全年净利润同比下降47.9%的基本面形成反差,公司已发布风险提示提醒投资者关注业绩不确定性[1][3][8]。高盛维持"中性"评级,目标价48.13港元略低于当前股价,机构投资者对公司前景存在分歧[1][2][7]。投资者应密切关注AI算力需求实际落地情况和后续财报表现,审慎评估追高风险。\n\n—\n\n## 五、引用来源\n\n| 编号 | 来源 | 日期 | 标题 |\n|------|------|------|------|\n| [0] | 金灵分析数据库 | — | 技术指标与量化分析数据 |\n| [1] | Yahoo Finance | 2026-01-07 | 長飛光纖光纜(6869.HK)实时行情 |\n| [2] | Moomoo | 2026-01-07 | 长飞光纤光缆(06869)新闻与评级 |\n| [3] | Yahoo Finance | 2026-01-07 | 长飞光纤光缆财务数据与历史表现 |\n| [4] | 新浪财经 | 2025-12-24 | 长飞光纤市值破千亿 行业供不应求格局形成 |\n| [5] | 新浪财经 | 2025-12-24 | 长飞光纤技术分析:全球唯一掌握三大预制棒技术 |\n| [6] | 荆楚网 | 2026-01-03 | 2025年武汉十大企业新闻:长飞光纤技术突破 |\n| [7] | 新浪财经 | 2026-01-07 | 长飞光纤主力资金分析与机构持仓 |\n| [8] | 证券时报 | 2025-12-24 | 长飞光纤风险提示公告 |相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

06869

--

06869

--