GSK乙肝药物3期试验成功对制药业务营收和股价估值的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了足够的信息,让我为您撰写一份全面的分析报告。

GSK旗下乙肝药物Bepirovirsen(GSK836)目前正处于III期临床试验阶段(NCT05630820),预计将在

在IIb期临床试验(B-Clear研究)中,该药物展现出令人鼓舞的疗效数据:经过24周治疗后,约

Bepirovirsen已在美国、中国和日本获得**“突破性药物程序”、"快速通道"及"SENKU"指定**,这些认定为药物的加速审批提供了重要保障[1]。III期临床试验重点关注e抗原阴性且HBsAg介于100至3000 IU/ml之间的患者人群,预计在这些患者中将展现出更优的临床反应[1]。

根据最新市场数据[0],GSK当前核心估值指标如下:

| 指标类别 | 具体指标 | 数值 |

|---|---|---|

估值指标 |

市值 | 1,028亿美元 |

| 当前股价 | 50.56美元 | |

| P/E比率(TTM) | 13.95倍 | |

| P/B比率 | 4.75倍 | |

| P/S比率 | 2.38倍 | |

盈利能力 |

净资产收益率(ROE) | 37.40% |

| 净利润率 | 17.08% | |

| 营业利润率 | 23.51% | |

收益指标 |

EPS(TTM) | 3.58美元 |

GSK的制药业务,特别是

- 专科药物销售额:2025年至今同比增长16%,第三季度单季增长15%[5]

- 增长驱动因素:HIV、呼吸道疾病、免疫炎症及肿瘤学领域均实现强劲表现

- 重点产品:Nucala(+13%)、Benlysta(+23%)、Jemperli(+>100%)、Ojjaara(+87%)[5]

公司管理层在财报中明确指出,约

根据市场研究机构的数据[2][4],全球慢性乙肝治疗市场呈现显著增长态势:

- 七大主要市场(美国、欧盟4国、英国、日本、中国)慢性乙肝治疗药物市场预计2034年将达到32亿美元[2]

- 美国市场占据约72%的市场份额,是全球最大的乙肝药物市场[4]

- GSK的Bepirovirsen预计将从2026年开始在这些市场实现商业化销售[1]

Bepirovirsen作为创新型反义寡核苷酸药物,具有以下竞争优势:

- 差异化疗效机制:与传统干扰素和核苷(酸)类似物不同,Bepirovirsen有望使部分患者摆脱终身服药的困扰,甚至实现乙肝病毒的彻底清除[1]

- 低耐药性:在临床试验过程中极少观察到耐药变异,这对于需要长期治疗的慢性乙肝患者尤为重要[1]

- 泛基因型覆盖:作为小分子药物,可能适用于多种基因型的乙肝患者

- Gilead Sciences的TLR8激动剂Selgantolimod

- GSK的siRNA药物Daplusiran+Tomligisiran

- Arbutus Biopharma的Imdusiran等

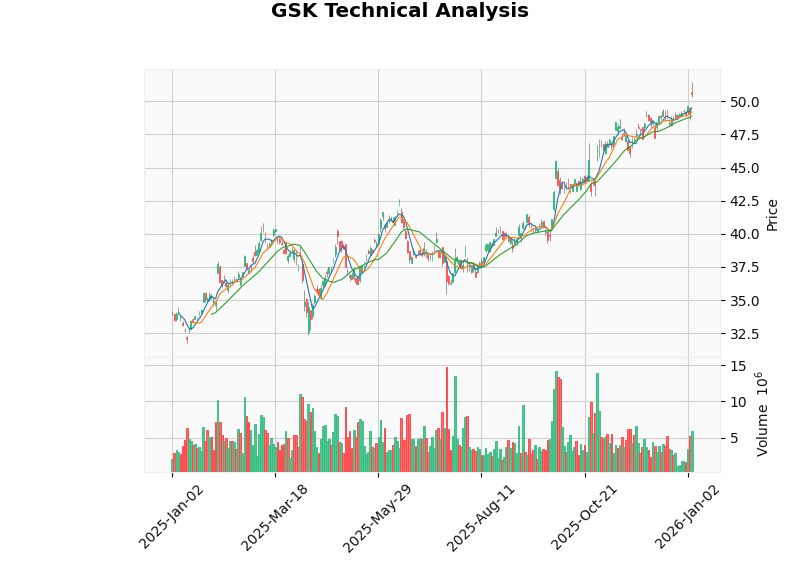

GSK股价在2025年表现强劲[0]:

| 时间周期 | 收益率 |

|---|---|

| 1日 | +3.14% |

| 5日 | +2.70% |

| 1个月 | +4.44% |

| 3个月 | +16.23% |

| 6个月 | +32.39% |

1年 |

+48.31% |

| 3年 | +46.42% |

GSK股价

当前GSK的

- Dolutegravir专利到期风险:公司HIV核心产品面临仿制药竞争压力[3]

- 市场对研发成功率的谨慎预期:创新药研发的高风险特性

- 成熟药企的增长放缓预期:传统制药巨头通常被给予较低估值倍数

- 目标价:53.00美元(较当前价+4.8%)

- 买入评级:31%(9位分析师)

- 持有评级:58.6%(17位分析师)

- 卖出评级:10.3%(3位分析师)

根据技术分析指标[0]:

| 指标 | 信号 | 解读 |

|---|---|---|

| MACD | 金叉(Golden Cross) | 看涨信号 |

| KDJ | 死叉 | 中性偏弱 |

| RSI(14) | 超买风险区域 | 短期有回调压力 |

| Beta | 0.25 | 低波动性 ,防御性特征 |

Bepirovirsen若成功获批上市,预计将对GSK营收产生以下影响:

- 产品上市初期,预计贡献5-10亿美元的峰值销售额(保守估计)

- 主要来自美国、欧盟和日本市场

- 随着市场渗透率提升和销售网络完善,峰值销售额可能达到15-20亿美元

- 考虑到慢性乙肝患者需要长期治疗,药物销售具有较强的粘性和可持续性

- 若能实现功能性治愈的概念验证,销售峰值可能进一步提升

- 但需关注专利到期后的仿制药竞争

除直接销售贡献外,Bepirovirsen的成功还具有以下战略意义:

- 强化肝病领域产品组合:与GSK现有的肝脏疾病管线形成协同效应

- 提升公司创新形象:III期试验成功将验证公司在核酸药物领域的研发能力

- 开辟新兴市场机会:中国等亚太地区乙肝患者基数庞大,市场潜力巨大

- 支撑2031年增长目标:公司设定的400亿英镑销售目标需要新产品持续贡献[3]

GSK专科药物板块的增长战略高度依赖新产品的成功上市[5]:

| 业务板块 | 2025年YTD增长 | Bepirovirsen的潜在贡献 |

|---|---|---|

| Specialty Medicines | +16% | 高(作为核心新品) |

| Vaccines | +1% | 低(肝病疫苗为主) |

| General Medicines | -3% | 无直接贡献 |

Bepirovirsen的成功将

Bepirovirsen III期试验成功及后续商业化预计将通过以下路径提升公司估值:

- 若市场对公司2031年销售达到400亿英镑目标的信心增强,可能推动分析师上调收入预测

- 预计每股盈利(EPS)增长预期上调3-5%

- 根据DCF估值模型,Bepirovirsen的NPV(净现值)预计在30-50亿美元区间

- III期成功将降低临床风险溢价,提升管线整体估值

- 创新药研发成功通常被视为公司创新能力的重要验证

- 有助于提升机构投资者的风险偏好

基于不同情景假设,GSK估值可能受到影响如下:

| 情景 | 假设条件 | P/E估值倍数 | 目标价区间 |

|---|---|---|---|

| 乐观 | Bepirovirsen提前获批,峰值销售超20亿美元 | 16-18倍 | $58-65 |

| 中性 | 按计划2026年获批,峰值销售15亿美元 | 14-15倍 | $51-55 |

| 悲观 | 审批延迟或安全性问题 | 12-13倍 | $44-48 |

| 时间点 | 催化剂事件 | 估值影响 |

|---|---|---|

| 2025年AASLD会议 | Bepirovirsen II期B-Sure研究亚组分析数据发布 | 中性偏正面 |

| 2025年底 | III期试验中期分析数据 | 高度敏感 |

| 2026年初 | III期试验完整数据读出 | 高度敏感 |

| 2026年中 | 提交FDA/EMA申请 | 正面 |

| 2026年底 | 获得FDA/EMA批准 | 高度正面 |

- III期试验结果不确定性:即使IIb期数据积极,III期试验仍可能因安全性或疗效不足而失败

- 监管审批延迟:尽管获得突破性认定,FDA/EMA审批仍可能因各种原因延迟

- 安全性信号:在更大规模人群中可能观察到新的安全性问题

- 竞品上市压力:Gilead、Arbutus等公司的乙肝药物也在积极开发中[2]

- 现有标准疗法竞争:干扰素和核苷(酸)类似物价格较低,支付方可能倾向于继续使用

- 价格压力:创新药上市后可能面临支付方的价格谈判压力

- 市场准入:即使获批,进入各国医保报销体系仍需时间

- 销售团队建设:需要时间建立肝病领域的专业销售团队

- 产能供应:满足全球患者需求需要足够的生产能力

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 临床成功概率 | 中高 | IIb期数据积极,III期进行中 |

| 市场规模 | 大 | 7大市场2034年32亿美元 |

| 竞争地位 | 较强 | 差异化机制,先发优势 |

| 估值吸引力 | 较高 | 13.95倍P/E低于行业平均 |

| 催化剂 | 丰富 | 2025-2026年多个关键事件 |

-

营收增长贡献:Bepirovirsen若成功获批,预计将在2027-2032年间为公司贡献年销售额10-20亿美元,成为Specialty Medicines板块的重要增长引擎。

-

估值提升空间:当前P/E(13.95倍)未充分反映管线价值,若III期成功并按计划获批,估值倍数有望提升至15-16倍,对应股价**$55-60美元区间**。

-

投资评级:鉴于公司专科药物业务的强劲增长势头、Bepirovirsen的巨大市场潜力以及相对合理的估值水平,建议关注(或维持持有评级),待III期数据发布后择机增持。

-

风险提示:投资者需密切关注2025年底的III期试验中期数据读出,这是决定药物命运和估值重估的关键催化剂。

[1] 智慧芽 - GSK836上市在即:乙肝患者迎来新希望 (https://www.zhihuiya.com/news/info_7180.html)

[2] Clinical Trials Arena - Chronic hepatitis B therapeutics market to reach $3.2bn across 7MM 2034 (https://www.clinicaltriallarena.com/analyst-comment/chb-therapeutics-market-reach-3-2bn-7mm-2034/)

[3] GSK Q2 2025 Results Slides (https://www.gsk.com/media/fonb14xu/q2-2025-results-slides.pdf)

[4] DelveInsight - Chronic Hepatitis B Market: US to Have Lion’s Share of 7MM (https://www.prnewswire.com/news-releases/chronic-hepatitis-b-marketthe-us-to-have-the-lions-share-among-the-7mm-predicts-delveinsight-302483263.html)

[5] GSK Q3 2025 Announcement (https://www.gsk.com/media/snycbnpn/q3-2025-results-announcement.pdf)

[6] GSK Presents Data from Its Advancing Liver Pipeline at AASLD 2025 (https://www.gsk.com/media/h4xhdiq1/gsk-presents-data-from-its-advancing-liver-pipeline-at-aasld-2025.pdf)

[7] DelveInsight - Bepirovirsen Market Size Forecast and Emerging Insight (https://www.delveinsight.com/report-store/bepirovirsen-market-size-forecast-and-emerging-insight)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。