东方明珠(600637)涨停分析:超聚变上市预期驱动价值重估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

东方明珠(600637)于2026年1月7日强势涨停,收盘价¥11.01,涨幅9.99%,成交量1.67亿股,较均值放大122%[0]。此次涨停主要受超聚变数字技术股份有限公司于1月6日提交上市辅导备案的催化,东方明珠以4.99亿元参与投资超聚变股权,有望分享其上市红利[1]。同时,公司在卫星互联网(垣信卫星约4.39%股权)和AI内容领域的战略布局也提供了长期想象空间。然而,当前P/E估值达75.3倍,显著高于行业平均水平,且主力资金呈流出态势,技术面已进入超买区域,后续需警惕震荡整理风险。

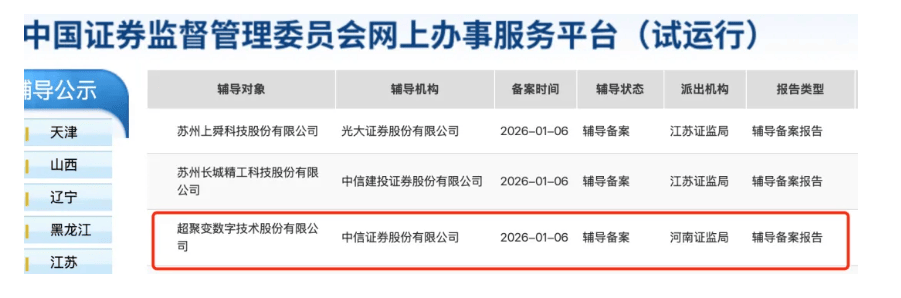

根据中国基金报报道,超聚变数字技术股份有限公司于2026年1月6日在河南证监局提交上市辅导备案,中信证券担任辅导机构[1]。这一消息直接触发了东方明珠的涨停行情。东方明珠作为有限合伙人,以自有资金合计4.99亿元参与投资郑州航空港先进计算一期、二期两只专项基金,核心目的是受让超聚变股权[1]。超聚变前身是华为的X86服务器业务部门,2021年华为将该业务剥离后落户河南郑州,市场对其上市预期较高,东方明珠作为重要投资方有望分享显著的投资收益。

东方明珠通过上海信投间接持股垣信卫星约4.39%,而垣信卫星是上海"千帆星座"(中国版星链)的核心运营方,规划部署数千颗低轨卫星,2025年加速组网与商业化进程[2]。这一布局具备三重投资逻辑:首先,战略卡位低轨卫星互联网这一稀缺赛道;其次,可将公司45万小时影视版权库与卫星网络融合实现产业协同;此外,垣信卫星若IPO将为公司带来显著的财务增值。

根据东方财富网数据,多家券商给予东方明珠正面评级:金元证券指出公司"率先跑通AI变现模式"并给予增持评级,万联证券和国金证券分别给出增持和买入评级[2]。传媒行业元旦档创造良好开局,头部IP续作表现突出,加之2026年"国补"政策延续,利好传媒板块整体估值修复。

从技术指标分析,股价已连续3天上涨,累计涨幅3.52%[3],今日涨停创出52周新高¥11.01,较52周低点¥6.96上涨约58%[0]。当前股价远离20日均线¥9.64,RSI(14)约75已进入超买区域[0]。从资金面来看,成交量创近期新高达1.67亿股(均值7531万的222%),显示资金积极入场[0]。然而,需注意的是当日数字传媒板块主力资金净流出32.4亿元[4],东方明珠本身也呈现主力资金净流出599万元的态势[5],散户资金净流入29.57亿元[4],反映涨停主要由市场情绪和散户追高驱动。

从估值角度审视,公司当前P/E(TTM)约75.3倍,显著高于行业平均水平,而ROE仅为1.64%,净利润率6.46%,盈利能力与估值匹配度存在隐忧[0]。基本面方面,Q3 FY2025营收1.72亿元低于预期10.41%,最新年度自由现金流为-9.31亿元[0]。会计处理较为保守,高折旧/资本支出比率意味着盈利存在一定调节空间。需密切关注公司业绩改善情况及超聚变IPO实质性进展。

东方明珠的投资逻辑正从单一的数字传媒标的向"科技+传媒"双轮驱动转型。超聚变股权投资代表公司在算力基础设施领域的布局,而垣信卫星持股则体现公司在卫星互联网赛道的前瞻性卡位。若这两项投资未来实现IPO或业务落地,将为公司带来显著的估值重估机会,同时AI内容变现模式的率先跑通有望在传媒行业率先实现降本增效。

从市场角度看,东方明珠近一年涨幅50.20%、近六月涨幅47.00%[0],但相较于同期科技成长板块的整体表现,其上涨具有一定补涨性质。超聚变上市辅导消息为市场提供了明确的催化时点,推动股价创出历史新高。但需注意,当前市场对传媒板块的关注度整体提升,需区分是基本面驱动还是情绪驱动。

值得关注的结构性特征是,主力资金净流出而散户资金大幅净流入的背离现象[4]。这种"主力撤退、散户接盘"的格局往往意味着短期波动风险上升,涨停板封单的持续性值得密切跟踪。若后续换手率急剧放大而封单不坚决,需警惕开板后的获利了结压力。

短期(1-2周):关注超聚变IPO进展公告及公司业绩预告,警惕技术性回调。

中期(1-3个月):观察卫星互联网业务落地进度及AI变现模式成效。

长期(6个月以上):评估超聚变上市后的投资回报兑现情况。

东方明珠今日涨停的核心驱动因素是超聚变上市辅导预期带来的价值重估,公司4.99亿元投资超聚变股权有望分享其上市红利[1]。公司在卫星互联网(垣信卫星)和AI内容领域的战略布局提供了长期想象空间[2]。然而,投资者应关注以下客观事实:当前估值水平(P/E 75倍)与盈利能力(ROE 1.64%)的匹配度存在隐忧[0];主力资金呈流出态势而散户追高情绪明显[4];技术面已进入超买区域,股价偏离均线较远[0]。建议后续重点关注超聚变IPO实质性进展、公司业绩改善情况及资金面变化,短期内以震荡整理为主要判断基调。

[0] 金灵分析数据库 - 市场数据、技术指标、财务分析

[1] 中国基金报 - A股三大指数集体飘红,超聚变启动上市辅导

https://www.chnfund.com/article/ARd3f6adc4-f74e-7db1-63c9-3a1ea8901562

发布时间:2026-01-07 10:52

[2] 东方财富网 - 东方明珠(600637)机构评级

http://quote.eastmoney.com/sh600637.html

机构评级日期:2026-01-05 至 2026-01-06

[3] 新浪财经 - 东方明珠股价涨6.49%,华宝基金重仓

https://finance.sina.com.cn/money/fund/aiassistant/zcgyd/2026-01-07/doc-inhfmtvz7740613.shtml

发布时间:2026-01-07

[4] 搜狐 - 数字传媒指数小幅上涨,东方明珠引领市场反弹

https://m.sohu.com/a/973572109_122066678

发布时间:2026-01-07

[5] 网易 - 云游戏概念涨4.64%,主力资金净流入这些股

https://m.163.com/dy/article/KIHAUHRU053469RG.html

发布时间:2026-01-07

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。