黄仁勋获IEEE最高荣誉奖章对英伟达(NVDA)估值与AI芯片竞争格局的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上收集的数据和市场信息,我为您撰写一份系统全面的分析报告。

2026年1月7日,全球最大专业技术组织IEEE(电气电子工程师学会)正式宣布,NVIDIA创始人兼首席执行官黄仁勋(Jensen Huang)获选为"2026年IEEE荣誉奖章"得主[1][2]。该奖项设立于1917年,是IEEE最高荣誉,设有200万美元奖金,旨在表彰对工程与技术界产生深远影响的杰出人士[2]。

IEEE主席Mary Ellen Randall表示:“IEEE荣誉奖章代表了职业生涯成就的巅峰。黄仁勋的贡献推动了技术前沿的发展并促成了一系列创新,其影响力仍有待未来进一步想象与展现。”[1]

黄仁勋由此加入了一系列杰出获奖者的行列,包括互联网架构奠基人文顿·瑟夫与罗伯特·卡恩、全球定位系统(GPS)之父布拉德福德·帕金森,以及半导体行业巨擘张忠谋等[2]。

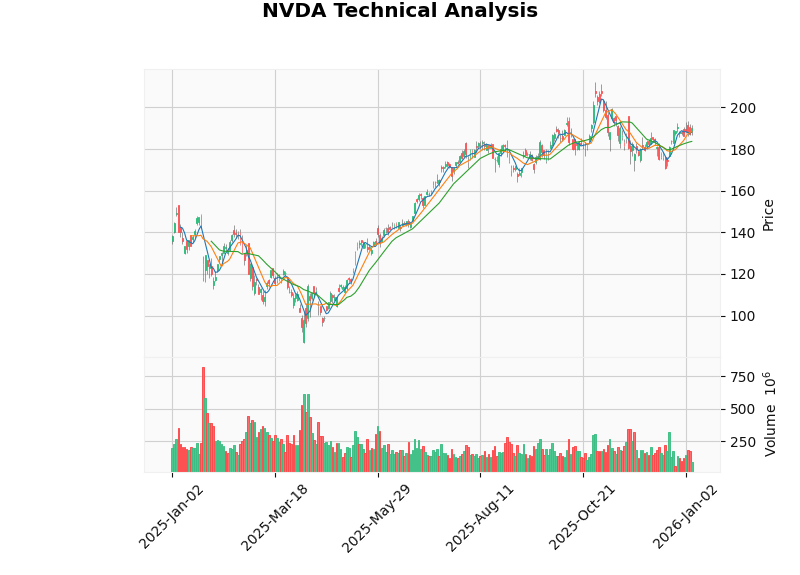

截至2026年1月7日收盘,NVIDIA(NVDA)股价报189.90美元,单日上涨1.42%,当前市值为4.62万亿美元[0]。从技术分析角度来看,股价在183.66美元至192.70美元区间内震荡整理,呈现横向整理态势[0]。

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率 (P/E) | 46.60x | 高于半导体行业平均 |

| 市净率 (P/B) | 38.88x | 显著高于平均水平 |

| 市销率 (P/S) | 24.72x | 处于高位 |

| Beta系数 | 2.31 | 高波动性标的 |

根据最新机构评级数据,市场对NVIDIA维持强烈的买入共识[0]:

- 共识目标价: 257.50美元(隐含上涨空间+35.6%)

- 目标价区间: 140.00 - 352.00美元

- 评级分布: 强烈买入2.5%、买入73.4%、持有20.3%、卖出3.8%

值得注意的是,NVIDIA于2025年10月成为全球首家市值突破5万亿美元的公司[1][2],这一里程碑进一步巩固了其在全球科技行业的领导地位。

黄仁勋获得IEEE最高荣誉奖章将从以下几个维度对估值产生积极影响:

-

管理层背书效应:作为技术领域最高荣誉,该奖项是对黄仁勋技术领导力的权威认可,强化了投资者对NVIDIA技术创新能力的信心。

-

品牌价值提升:IEEE荣誉奖章的全球影响力将提升NVIDIA的品牌美誉度,有助于吸引更多企业客户和合作伙伴。

-

人才吸引力增强:顶尖技术人才更倾向于加入获得行业最高认可的企业,这将强化NVIDIA在AI芯片领域的人才优势。

-

长期增长叙事强化:IEEE明确指出黄仁勋"领先行业数十年的前瞻布局能力"[3],这验证了NVIDIA战略的长期可持续性。

根据市场数据,NVIDIA在全球AI GPU市场仍占据绝对主导地位,2025年市场份额约为92%[4]。然而,竞争格局正在发生深刻变化:

| 公司 | 市场份额 | 战略动向 |

|---|---|---|

| AMD | ~4% | 积极推进Instinct GPU系列,性价比优势明显 |

| Intel | ~2% | 加速推进Gaudi系列AI芯片 |

| 其他 | ~2% | 主要为初创企业和区域性玩家 |

根据彭博社报道,谷歌正与Meta合作推进"Torch TPU"计划,目标是打造能够媲美NVIDIA CUDA的生态系统[4]。亚马逊(Trainium)、微软(Maia)等超大规模云厂商也在持续发力自研AI芯片。

在中国市场,受地缘因素影响,NVIDIA"一英独大"的格局已被打破[4]。根据Bernstein Research发布的报告,2025年中国AI加速器市场份额分布如下:

- 华为: 约40%(销售额102.68亿美元)

- NVIDIA: 约40%(销售额101.98亿美元)

- 寒武纪: 约4%

- 海光: 约4%

- 阿里平头哥、AMD等: 个位数市场份额

这一"双核"格局的形成,既反映了国产替代政策的成效,也体现了华为在国产化方面的竞争优势[5]。

2026年AI芯片市场的另一重大趋势是ASIC芯片可能首次在出货量上超越GPU[4]。野村证券预测,随着AI大模型从训练阶段向推理阶段倾斜,市场对高能效、低成本ASIC芯片的需求将爆发式增长[4]。

这对NVIDIA的影响将是双面的:

- 短期挑战:推理市场的增长可能分流部分训练市场份额

- 长期机遇:NVIDIA在架构创新和软件生态上的深厚积累仍具护城河优势

IEEE荣誉奖章的授予对NVIDIA的竞争地位具有以下战略意义:

-

技术领导力背书:IEEE作为全球最具权威性的电子与电气工程专业组织,其认证强化了NVIDIA在加速计算领域的技术标杆地位。

-

CUDA生态防御:NVIDIA苦心经营的CUDA生态是阻止竞争对手的关键壁垒。黄仁勋获奖将进一步巩固开发者社区对CUDA生态的信心。

-

供应链话语权:黄仁勋在CES 2026上透露,NVIDIA是全球首家且短期内几乎是唯一的HBM4主要用户,与主要内存供应商建立了高度紧密的规划机制[3]。这一供应链优势有望进一步强化。

-

创新叙事延续:IEEE明确认可黄仁勋"对创新的不断坚持"和"超前数十年的战略布局"[3],这为NVIDIA的长期创新叙事提供了权威背书。

NVIDIA的财务基本面保持强劲[0][6]:

| 盈利指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 53.01% | 处于极高水平 |

| 营业利润率 | 58.84% | 表明强大的定价权 |

| ROE | 1.04% | 偏低,但与大规模投资相关 |

| 流动比率 | 4.47 | 财务状况稳健 |

从营收结构来看,数据中心业务已成为NVIDIA的核心支柱[6]:

- 数据中心: 87.9%($41.10B)- 同比增长显著

- 游戏: 9.2%($4.29B)- 传统业务保持稳定

- 专业可视化: 1.3%

- 汽车: 1.3%

- OEM及其他: 0.4%

这一结构表明NVIDIA已成功从游戏显卡厂商转型为AI基础设施龙头企业。

最新季度业绩显示NVIDIA增长动能依然强劲[6]:

| 财季 | EPS | 营收(十亿美元) | 超出预期 |

|---|---|---|---|

| Q3 FY2026 | $1.30 | $57.01 | +3.17% EPS, +3.81%营收 |

| Q2 FY2026 | $1.05 | $46.74 | - |

| Q1 FY2026 | $0.81 | $44.06 | - |

下一份财报将于2026年2月25日发布,市场预期EPS为$1.52,营收为$655.7亿[6]。

- 估值风险:当前P/E达46.60倍,隐含较高的增长预期

- 竞争风险:AMD、华为、谷歌等竞争对手持续追赶

- 地缘风险:中美科技摩擦可能影响中国市场业务

- 技术路线风险:ASIC崛起可能改变竞争格局

- 供应链风险:HBM等关键零部件供应可能受限

基于黄仁勋获IEEE最高荣誉奖章这一事件,我们认为:

上图展示了NVIDIA(NVDA)的股价K线图及技术指标。从技术分析角度来看,股价目前处于横向整理阶段,MACD指标显示多头趋势,KDJ指标显示短期回调压力[0]。

[1] IEEE电气电子工程师学会 - “NVIDIA创始人兼CEO黄仁勋荣获技术领域最高荣誉——2026年IEEE荣誉奖章” (https://www.eet-china.com/mp/a465475.html)

[2] 新浪财经 - “英伟达CEO黄仁勋获IEEE最高荣誉奖章 揽200万美元奖金” (https://finance.sina.com.cn/tech/discovery/2026-01-07/doc-inhfmycz2345210.shtml)

[3] 36氪 - “黄仁勋CES回应全场,内存卡了GPU脖子” (https://m.36kr.com/p/3629151038145539)

[4] 新浪财经 - “AI芯片2025:巨头血拼,权力鼎革” (https://finance.sina.com.cn/cj/2025-12-31/doc-inhesxnp3665369.shtml)

[5] EE Times China - “2025国内GPU市场格局:华为&英伟达并列第一” (https://www.eet-china.com/mp/a465594.html)

[6] 金灵AI - NVIDIA公司概览与财务数据 API

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。