Banc of California (BCAL) 深度投资分析报告:股价创新高驱动因素与估值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了充分的数据,下面为您提供关于Banc of California (BCAL)股价创52周新高的深度分析报告。

| 指标 | 数值 |

|---|---|

| 收盘价 | $18.43 |

| 52周范围 | $11.87 - $20.47 |

| 距52周高点距离 | -8.42% |

| 距52周低点涨幅 | +29.73% |

| 市值 | $5.97亿美元 |

| P/E(TTM) | 8.50倍 |

| P/B | 1.07倍 |

| Beta | 0.27 |

| 周期 | 收益率 |

|---|---|

| 5日 | -1.42% |

| 1个月 | -6.14% |

| 3个月 | +9.60% |

| 6个月 | +12.20% |

| 1年 | +17.80% |

BCAL在2025年第三季度交出了超出市场预期的成绩单[0][2]:

| 财务指标 | 实际值 | 市场预期 | 超预期幅度 |

|---|---|---|---|

| EPS | $0.48 | $0.39 | +23.08% |

| 营收 | $5,986万美元 | $4,540万美元 | +31.84% |

- 净利息收入:Q3达到4,251万美元,同比增长15.1%

- 贷款损失准备回拨:连续第三个季度回拨,Q3回拨15,000美元,显示出信贷质量持续改善

- 非利息收入:同比大增127%,达到267万美元

- 净利润:1,568万美元,而上年同期为净亏损1,646万美元(主要受并购相关费用影响)

2024年7月31日,BCAL完成了与California BanCorp (CALB)的平等并购整合[2][3]:

- 规模效应:合并后总资产超过40亿美元,贷款组合达30亿美元

- 地理覆盖扩展:从南加州扩展至北加州,增加14家分行和4个贷款办事处

- 存款基础增强:总存款增至34.6亿美元,低成本核心存款占比提升

- 成本协同效应:通过业务整合实现运营效率提升

公司CEO更替公告显示,并购后的整合工作已顺利完成,David Rainer于2025年12月31日接任CEO职位[4][5]。

这是推动股价上涨的关键基本面因素[2][6]:

| 信贷指标 | 2025年9月30日 | 2024年12月31日 | 变化 |

|---|---|---|---|

| 不良资产/总资产 | 0.38% | 0.76% | -50% |

| 逾期30-59天贷款 | $278万 | $627万 | -55.7% |

| 逾期60-89天贷款 | $37万 | $581万 | -93.6% |

| 特别关注贷款 | $9,842万 | $6,934万 | +42% |

| 次级贷款 | $8,466万 | $1,176万 | -28% |

- 贷款损失准备:4,129万美元

- 贷款损失覆盖率:充足,信贷风险持续下降

2025年区域性银行整体反弹,BCAL成为主要受益者[7][8][9]:

- 美联储降息周期:2025年已累计降息75个基点,利率环境从紧缩转向宽松

- 存款成本下降:定期存款利息支出从上年同期的509万美元降至140万美元(Q3)

- 净息差压力缓解:随着存款成本下降和贷款收益率相对稳定,NIM压力减轻

- 债券投资组合减值减少:10年期国债收益率从2024年底的4.6%降至4.2%,未实现亏损减少

| 资本指标 | 数值 |

|---|---|

| 一级资本充足率 | 强劲(远高于监管要求) |

| 风险加权资本/商业房地产贷款 | 466%(虽高于300%阈值,但可控) |

| 流动性覆盖率 | 充足 |

管理层在MD&A中强调,公司在利率压力测试情景下仍能保持"远超监管要求的资本充足水平"[2]。

| 情景 | 估值 | 相对现价涨幅 |

|---|---|---|

| 保守情景 | $32.71 | +77.4% |

| 基准情景 | $40.38 | +119.0% |

| 乐观情景 | $57.39 | +211.3% |

| 加权平均 | $43.49 | +135.9% |

- WACC(加权平均资本成本):12.1%

- 5年营收CAGR:35.8%(历史平均)

- 终端增长率:2.0%-3.0%

- 成本权益(CAPM):6.4%

| 评级 | 数量 |

|---|---|

| 买入 | 2(66.7%) |

| 持有 | 1(33.3%) |

| 目标价区间 | $19.00 - $21.00 |

| 平均目标价 | $20.00 |

| 平均目标价溢价 | +8.5% |

- 2025年10月31日:Keefe, Bruyette & Woods维持"跑赢大市"评级,目标价从$19上调至$21

- 2025年7月29日:Stephens & Co.维持"持平权重"评级

从相对估值角度:

- P/E(TTM):8.5倍,低于区域性银行行业平均(约12-15倍)

- P/B:1.07倍,处于历史低位区间

- 隐含上涨空间:DCF估值显示存在77%-211%的上行空间

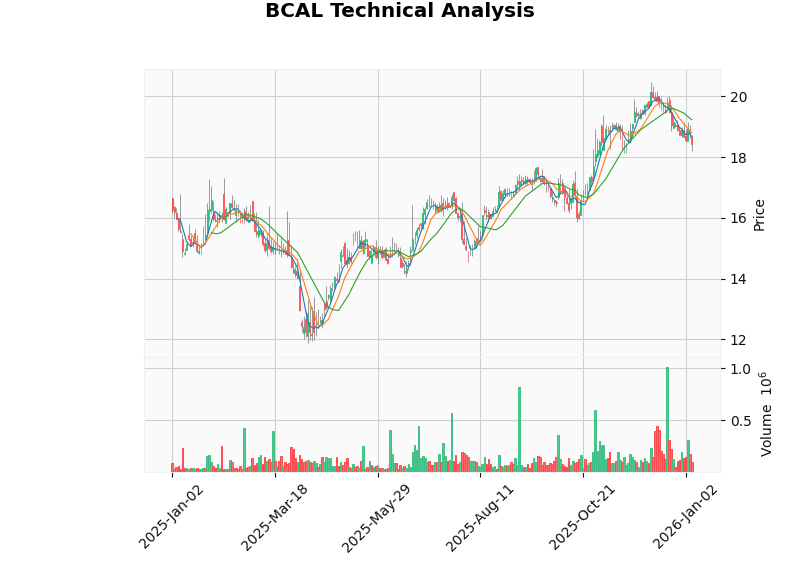

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 中性偏空 |

| KDJ | K:22.0, D:17.7, J:30.7 | 买入信号 |

| RSI(14日) | 正常区间 | 中性 |

| 趋势判断 | 横盘整理 | 无明确方向 |

| 支撑位 | $18.22 |

|---|---|

| 阻力位 | $19.23 |

| 当前交易区间 | 横向整理 |

2025年区域性银行板块整体表现强劲,主要驱动因素包括:

- 利率预期转变:市场从担忧加息转向期待降息周期

- 存款竞争缓和:存款成本开始下降

- 信贷质量稳定:商业地产风险敞口可控

- 估值修复:此前超跌导致估值吸引力上升

- 美联储量化紧缩政策于2025年12月1日停止,向市场注入流动性[2]

- 监管环境预期放松,Fitch预测2026年银行监管将趋于"更宽松"[9]

- 特朗普政府可能放松金融监管

BCAL面临的CRE风险值得关注:

| 指标 | 数值 | 监管阈值 |

|---|---|---|

| CRE贷款/风险资本 | 466% | 300% |

| 建筑和开发贷款/风险资本 | 35% | - |

| CRE不良贷款 | $1,360万 | - |

- 虽然CRE敞口高于监管关注阈值(300%),但公司已采取以下风险控制措施:

- 显著削减Sponsor Finance投资组合

- 减少对经纪商存款的依赖

- 持续改善贷款组合质量

- CRE贷款占总贷款比例较高,在办公地产下行周期中面临压力

- 约49%的存款超过FDIC保险限额,客户集中度风险[2]

- 加州经济放缓:UCLA预测2025年加州GDP增长1.4%,2026年降至1.1%[2]

- 关税政策不确定性可能影响企业客户运营

- 政府关门导致经济数据获取受限,增加不确定性

- 尽管存款成本下降,但贷款收益率可能随利率下降而承压

- 竞争加剧可能压缩净息差

- 新任CEO的领导风格和战略方向需要观察

- 并购后的文化整合和业务协同仍需验证

- 基本面持续改善:信贷质量提升、利润率扩张、营收增长

- 估值仍具吸引力:P/E仅8.5倍,低于历史均值和同业

- 利率环境有利:降息周期中存款成本下降快于贷款收益下降

- 资本回报能力:ROE达11.77%,具有持续盈利能力

- 技术面压力:当前处于$19.23阻力位附近,短期可能横盘

- 市场情绪波动:区域性银行板块整体估值修复可能已经部分完成

- 商业地产风险:CRE敞口仍是潜在隐患

- 管理层过渡期:新任CEO需要时间证明自己

| 因素 | 评估 |

|---|---|

| 基本面支撑 | 强 |

| 估值吸引力 | 强 |

| 技术面动能 | 中性 |

| 风险可控性 | 中等偏强 |

综合可持续性 |

中等偏强 |

Banc of California (BCAL) 股价创52周新高的驱动因素是

- 财报超预期:Q3 EPS和营收双双大幅超出市场预期

- 并购整合成功:规模效应和成本协同效应开始显现

- 信贷质量改善:连续三个季度贷款损失准备回拨

- 利率环境利好:降息周期中净息差压力缓解

- 估值修复:从极度低估向合理估值回归

- 当前价格($18.43)vsDCF基准情景估值($40.38):存在显著低估

- 分析师目标价中值($20.00):当前价格溢价8.5%

- 合理估值区间:$25-$35(基于保守到中性情景)

| 策略类型 | 建议 |

|---|---|

| 长期价值 | 逢低布局,目标价$25-$30 |

| 中期交易 | 等待突破$19.23阻力位后跟进 |

| 风险偏好 | 可接受CRE风险的保守型投资者 |

- 2026年2月4日:Q4 FY2025财报(预期EPS $0.44)

- 2026年:美联储进一步降息

- 管理层稳定:新任CEO战略规划披露

- 贷款增长:业务拓展带动规模扩张

BCAL的股价上涨

建议投资者

[0] 金灵API - 实时报价与公司概况数据

[1] Yahoo Finance - California BanCorp (BCAL) Stock Price, Quote & Analysis (https://finance.yahoo.com/quote/BCAL/)

[2] SEC Filing - California BanCorp 10-Q Filing (2025-11-07) (https://www.sec.gov/Archives/edgar/data/1795815/000179581525000021/bcal-20250930.htm)

[3] Seeking Alpha - California BanCorp: A High-Performing Bank In The Golden State (https://seekingalpha.com/article/4853243-california-bancorp-a-high-performing-bank-in-the-golden-state)

[4] GlobeNewswire - California BanCorp Announces Retirement of CEO Steven Shelton and Appointment of David Rainer as CEO (https://www.globenewswire.com/)

[5] StockTitan - California BanCorp (BCAL) names David Rainer CEO (https://www.stocktitan.net/news/BCAL/)

[6] Parkview Insights - Impact Of Regional Banking Stress On CRE Lending (https://www.parkviewfinancial.com/post/parkview-insights-impact-of-regional-banking-stress-on-cre-lending)

[7] Yahoo Finance - Regional Bank Rebound: 3 Overlooked Banks to Watch in 2026 (https://finance.yahoo.com/news/regional-bank-rebound-3-overlooked-165400393.html)

[8] Investing.com - Regional & Mid-Cap Bank Stocks to Watch in 2026 (https://www.investing.com/news/stock-market-news/regional--midcap-bank-stocks-to-watch-in-2026-as-per-jefferies-93CH-4421466)

[9] International Banker - Stability Is Broadly Expected for Global Banking in 2026 (https://internationalbanker.com/banking/stability-is-broadly-expected-for-global-banking-in-2026-but-beware-of-key-risks/)

[10] 金灵API - DCF估值分析数据

[11] 金灵API - 技术分析数据

[12] Agora - Commercial Real Estate Lending Trends in 2026 (https://agorareal.com/blog/commercial-real-estate-lending-trends/)

[13] CNBC - Here’s what to expect for commercial real estate in 2026 (https://www.cnbc.com/2025/12/30/commercial-real-estate-2026-what-to-expect.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。