生益科技45亿扩产高性能覆铜板投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您生成一份全面的分析报告。

根据最新财务数据,生益科技2025年前三季度经营业绩表现亮眼[1]:

| 财务指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 206.14亿元 | 显著增长 |

| 归母净利润 | 24.43亿元 | +78.04% |

| 扣非净利润 | - | +81.25% |

- 2025年Q3:EPS $0.42(超预期1.57%),营收$7.93B(超预期1.80%)

- 2025年Q2:EPS $0.36,营收$7.07B

- 2025年Q1:EPS $0.24,营收$5.61B

- 2024年Q4:EPS $0.16,营收$5.64B

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E (TTM) | 62.38x |

较高 |

| P/B (TTM) | 11.28x |

较高 |

| ROE | 18.36% |

优秀 |

| 净利润率 | 10.70% |

健康 |

| 当前比率 | 1.55 |

稳健 |

- 保守情景:¥22.75(-68.6%)

- 基准情景:¥27.74(-61.7%)

- 乐观情景:¥40.09(-44.6%)

- 加权平均内在价值:¥30.19

根据产业研究数据[3][4][5],全球CCL市场正在经历结构性升级:

| 指标 | 数值 |

|---|---|

| 全球CCL市场复合增速(2024-2027) | 18% |

| 高端CCL市场复合增速 | 40% |

| 2026年AI PCB市场规模 | 约 600亿元 (同比+229.8%) |

| M9相关产业链市场空间 | 突破 1400亿元 |

| 平台 | 覆铜板等级 | 特点 |

|---|---|---|

| 当前主流AI服务器 | M7/M8 | 已广泛应用 |

2026年Rubin平台 |

M9 |

即将量产 |

| 2027年Rubin Ultra | M9+/Q布 | 进一步升级 |

- 英伟达2026年计划出货100万颗Rubin GPU

- 每颗芯片需要0.5平方米M9材料PCB

- 直接产生约50万平方米M9材料PCB需求

- 对应M9基材需求约5000吨[4]

根据行业动态[3]:

- 建滔等龙头已多次调涨CCL价格(8月、12月、本月)

- 铜价上涨+玻璃布供应紧张+AI需求挤占产能三重因素叠加

- 招商证券判断:“涨价将成为CCL行业25-26年的主旋律”[3]

根据台光电法说会数据[6],2024年全球高速CCL市场份额:

| 排名 | 企业 | 市场份额 | 备注 |

|---|---|---|---|

| 1 | 台光电 | 40% |

主导地位 |

| 2 | 联茂 | 19% | - |

| 3 | 台燿 | 16% | - |

| 4 | 松下 | 11% | - |

| 5 | 南亚塑胶 | 5% | - |

6 |

生益科技 |

5.7% |

持续提升 |

| 7 | 建滔 | 4% | - |

| 8 | 斗山 | 4% | - |

- 生益科技市场份额从2023年的4%提升至2024年的5.7%[6]

- 在高端CCL市场中的地位持续提升

- 45亿扩产项目将进一步强化竞争力

据招商证券估算[7]:

- 国内AI需求PCB有效产能供给:约1200亿元

- 需求端预计:约1500亿元

- 2026年高端PCB产能将保持紧张

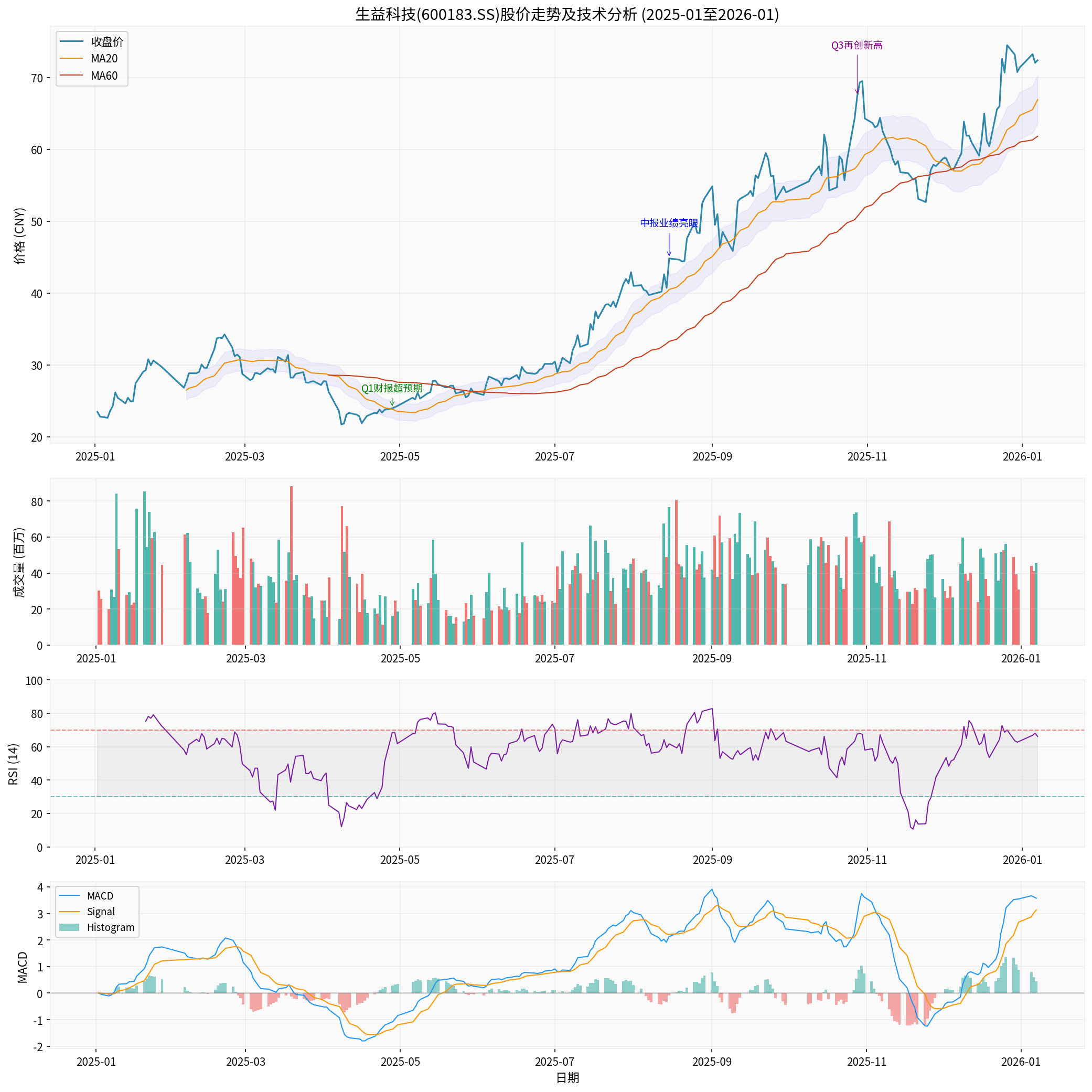

生益科技2025年股价表现强劲[0]:

| 周期 | 涨幅 |

|---|---|

| 1个月 | +26.44% |

| 3个月 | +30.31% |

| 6个月 | +139.34% |

| 1年 | +206.26% |

| 52周范围 | ¥20.80 - ¥75.40 |

根据技术分析[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| 最新收盘价 | ¥72.40 | - |

| 20日均线 | ¥66.92 | 支撑位 |

| 60日均线 | ¥61.82 | - |

| RSI (14) | 66.14 | 偏强但未超买 |

| MACD | 3.5758 | 多头信号 |

| KDJ | K:75.1, D:78.3 | 短期超买 |

| Beta | 0.84 | 相对低波动 |

| 支撑位 | ¥66.92 | - |

| 阻力位 | ¥74.31 | - |

- AI服务器迭代推动覆铜板材料从M7/M8向M9升级

- 全球CCL市场年复合增速18%,高端市场达40%

- 行业进入涨价周期,头部企业充分受益

- 全球高速CCL市场份额持续提升(4%→5.7%)

- 45亿扩产项目强化高端产能布局

- 业绩持续超预期,2025年净利润同比+78%

- 符合国家"十五五"规划及电子信息制造业稳增长方案

- 覆铜板作为新一代信息技术关键基础材料受重点支持

- 项目具体方案仍需董事会或股东会最终审批

- 项目建设用地及前置审批存在不确定性[1]

- 45亿元投资规模可能对公司现金流造成压力[1]

- 需关注融资安排及资金来源

- 当前P/E达62.38x,DCF显示股价显著高估

- 估值依赖市场对AI需求的乐观预期

- 中美贸易摩擦可能加剧

- AI应用落地不及预期风险

- 上游原材料价格波动风险

- PCB材料升级速度快,技术路线存在不确定性

- 需求端:英伟达Rubin平台2026年量产,M9材料需求确定性高

- 供给端:高端CCL产能持续紧张,头部企业订单饱满

- 价格端:涨价趋势明确,盈利能力有望持续提升

- 政策端:国家战略支持,国产替代空间广阔

- 需跟踪英伟达Rubin平台实际出货量

- 关注下游库存调整节奏

- 警惕市场预期过高导致的回调风险

| 维度 | 评价 |

|---|---|

| 长期价值 | 公司是AI算力产业链核心材料供应商,45亿扩产项目强化龙头地位 |

| 短期风险 | 当前估值偏高,需等待更合理的介入时机 |

| 投资评级 | 审慎增持 (需等待估值回归或业绩验证) |

- 2025年年报业绩(预计2026年2-3月)

- 45亿扩产项目进展

- 英伟达Rubin平台量产进度

- CCL价格走势及行业订单情况

[1] 证券时报 - “生益科技签订45亿元投资意向协议 加码高性能覆铜板布局” (https://www.stcn.com/article/detail/3569239.html)

[2] 新浪财经 - “突发!1700亿PCB龙头投资高性能AI覆铜板项目” (https://finance.sina.com.cn/jjxw/2026-01-04/doc-inhfcxwm2801069.shtml)

[3] 新浪财经 - “涨价的风吹到PCB上游:龙头调涨CCL价格10% AI驱动行业进入上升周期” (https://finance.sina.com.cn/jjxw/2025-12-29/doc-inhemqaw5021714.shtml)

[4] PCBworld - “M9材料迭代,AI需求开启PCB千亿市场空间” (https://www.eet-china.com/mp/a463463.html)

[5] 虎嗅 - “2026年,AI投资要靠超预期了” (https://pro.huxiu.com/article/4823514.html)

[6] 中信建投 - “PCB产业链2026年投资前景” (https://hao.cnyes.com/post/214796)

[7] 虎嗅 - “2026年,AI投资要靠超预期了” (https://pro.huxiu.com/article/4823514.html)

[0] 金灵AI金融数据库(实时市场数据、财务分析、技术分析、DCF估值)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。