用友网络(600588)投资分析报告:三年亏损超40亿,云转型阵痛与AI新机遇并存

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据分析,我将为您提供用友网络的深度投资研究报告:

用友网络科技股份有限公司是中国领先的企业软件和云服务提供商,成立于1988年,2001年在上海证券交易所上市。公司核心产品包括用友BIP(Business Innovation Platform)、NC Cloud、U8 Cloud等企业管理软件及云服务解决方案。

| 指标 | 数值 |

|---|---|

| 市值 | 463.3亿美元 |

| 股价 | 13.26元 |

| P/E | -23.12倍 |

| P/B | 6.25倍 |

| Beta系数 | 0.40 |

根据招股书及公开财报数据,用友网络近三年经历了从盈利到巨亏的急剧转变[1]:

| 会计年度 | 营业收入(亿元) | 净利润(亿元) | 同比变化 |

|---|---|---|---|

| 2022年 | 88.90 | +2.25 | 净利润+3.4% |

| 2023年 | 94.43 | -9.33 | 由盈转亏 |

| 2024年 | 88.17 | -20.70 | 亏损扩大122% |

| 2025年前三季度 | 55.84 | -13.98 | 亏损持续 |

- 2023年是用友网络的转折点,此前连续多年保持盈利,自此陷入亏损泥潭

- 2024年亏损20.70亿元,较2023年扩大122%,亏损幅度触目惊心

- 2025年上半年亏损9.813亿元,已超过2023年全年亏损额,亏损趋势未得到有效遏制[1]

用友网络在招股书中将亏损归因于

- 顶级客户的复杂业务需求导致实施及交付复杂度显著提升

- 交付周期延长,项目回款周期拉长

- 大型企业客户定制化需求增加,推高了人力和时间成本

- 推广新一代云服务产品过程中,研发费用和推广费用居高不下

- 2025年上半年研发成本达11.25亿元,占总营收的32.8%[1]

- 云服务业务(占总营收77%)的毛利率持续下滑,从2022年的54.8%降至2024年的45%

| 指标 | 2022年 | 2023年 | 2024年 | 2025年上半年 |

|---|---|---|---|---|

| 整体毛利率 | 55.0% | 51.0% | 46.0% | 同比降4pct |

| 云服务毛利率 | 54.8% | 49.5% | 45.0% | 同比降2.9pct |

毛利率的持续下滑反映出

从收入结构来看,用友网络的云转型确实取得了显著进展:

| 时间节点 | 云服务收入占比 |

|---|---|

| 2022年 | 56% |

| 2023年 | 67% |

| 2024年 | 77% |

| 2025年前三季度 | 77% |

| 2025年上半年 | 80% |

这一数据表明,

然而,云转型并非坦途:

- 2024年云服务业务营收68.04亿元,同比下降3.4%(2023年:70.48亿元)[1]

- 2025年上半年云服务业务营收27.47亿元,同比下降3.6%

- 2024年云服务毛利率45%,较软件产品业务低11.6个百分点

- 云服务业务本应是高毛利业务,但当前盈利能力反而成为拖累

- 2024年自由现金流为-20.33亿美元(约-147亿元人民币)[0]

- 截至2025年6月30日,现金及现金等价物较2024年末减少约51%[1]

用友网络创始人王文京于2025年3月再度出任董事长,这是其

| 时间 | 任职情况 | 背景 |

|---|---|---|

| 早期 | 首次担任董事长 | 带领用友成为中国ERP龙头 |

| 2023年 | 卸任董事长 | 交棒职业经理人 |

| 2024年 | 陈强兵→黄陈宏 | 频繁换帅,战略不稳 |

| 2025年3月 | 王文京三度出山 | 扭转亏损颓势 |

管理层在不到一年半内多次变动,反映出公司在云转型关键期的战略迷茫和业绩压力。

- 2024年末员工缩减至21,313人,较年初减少3,666人

- 2025年6月底进一步降至19,135人,较年初减少2,178人

- 近一年半累计裁员5,844人,通过提升人效控制成本[1]

- 2025年4月宣布赴港二次上市意图

- 2025年7月首次递交招股书

- 2025年末更新招股书补充业绩,加速推进上市[1]

- 2023年推出企业应用大语言模型YonGPT

- 2025年推出AI应用套件用友BIP企业AI

- 2026年1月发布BIP"本体智能体"[1]

王文京出山后,公司确实出现了一些积极信号:

| 指标 | 变化 | 说明 |

|---|---|---|

| 营收增速 | Q1同比-21.22%→Q2+7.1%→Q3+3.65% | 营收恢复增长 |

| 毛利率下滑 | 幅度趋缓 | 产品成熟度提升 |

| 积压订单 | 从60.17亿增至63.22亿元 | 增幅5.1% |

然而,这些改善仍

用友网络正在积极拥抱AI浪潮:

| 时间 | AI进展 |

|---|---|

| 2023年 | 推出企业应用大语言模型YonGPT |

| 2025年 | 推出用友BIP企业AI应用套件 |

| 2026年1月 | 发布BIP"本体智能体" |

AI技术主要搭载于用友BIP系列产品,嵌入企业业务流程和管理场景。

- AI是企业软件行业的下一个增长引擎

- 用友积累的70万家企业客户是AI应用的天然场景

- YonGPT已在财务、人力资源、供应链等场景落地

- AI研发投入持续增加,进一步加剧资金压力

- 与华为、阿里、腾讯等科技巨头竞争加剧

- 账面资金紧张,截至2025年6月30日,账上资金无法覆盖短期债务[1]

用友网络股价经历了

| 周期 | 涨跌幅 |

|---|---|

| 近1年 | +34.26% |

| 近3年 | -44.31% |

| 近5年 | -69.02% |

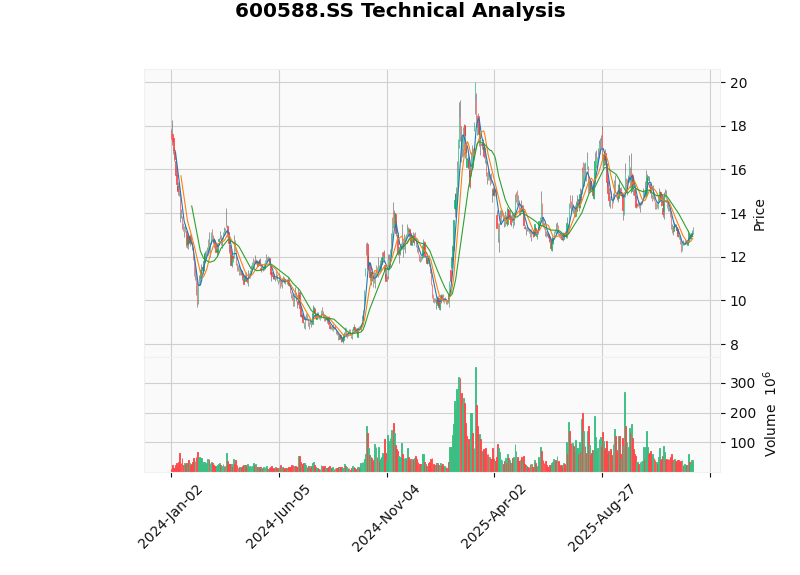

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | 12.93元 | 短期支撑位 |

| 50日均线 | 13.96元 | 中期压力位 |

| 200日均线 | 14.39元 | 长期压力位 |

| KDJ | K:75.3, D:62.9, J:100 | 处于超买区域 |

| MACD | 无交叉 | 偏多信号 |

| Beta | 0.40 | 与大盘关联度较低 |

- 股价处于横盘整理格局,无明确趋势方向

- 交易区间参考:支撑位12.93元,压力位13.43元

- 短期KDJ指标处于超买区域,可能面临调整压力

用友网络面临

| 竞争对手 | 优势领域 | 竞争态势 |

|---|---|---|

| 金蝶国际 | 中小企业ERP | 传统劲敌,持续蚕食市场 |

| 华为 | 政企市场 | 依托鸿蒙生态强势切入 |

| 阿里云/钉钉 | 企业协同 | 价格战和生态优势 |

| SAP/Oracle | 高端市场 | 跨国企业客户优势 |

以2024年收入计,用友是中国企业软件及服务市场最大参与者,市场份额4.1%,但面临金蝶、华为等竞争对手的持续挑战[1]。

| 风险类型 | 具体描述 | 风险等级 |

|---|---|---|

| 业绩风险 | 亏损持续扩大,扭亏时间不确定 | 高 |

| 现金流风险 | 现金消耗快,流动性承压 | 高 |

| 估值风险 | P/E为负,盈利模式尚未验证 | 高 |

| 竞争风险 | 华为、金蝶等持续竞争 | 中 |

| 技术风险 | AI转型投入大,回报不确定 | 中 |

| 指标 | 数值 | 评价 |

|---|---|---|

| P/E | -23.12倍 | 亏损状态,无法用P/E估值 |

| P/S | 5.15倍 | 较历史均值偏高 |

| P/B | 6.25倍 | 相对于软件行业偏高 |

用友网络正处于

- 业绩压力:三年累计亏损超40亿元,2024-2025年亏损持续扩大

- 转型阵痛:云服务收入占比虽达77%,但毛利率持续下滑,陷入"增收不增利"困境

- 资金压力:现金流紧张,港股二次上市成为"输血"关键

- 王文京三度出山后,管理层稳定性增强

- 2025年二、三季度营收恢复增长,拐点初现

- AI转型布局领先,可能成为新增长引擎

- 客户基础稳固(70万家企业客户)

| 维度 | 评级 | 说明 |

|---|---|---|

| 短期 | 观望 |

亏损持续,技术指标超买 |

| 中期 | 审慎 |

关注港股上市进展和业绩改善 |

| 长期 | 待观察 |

AI转型成效和扭亏时间是关键 |

- 2025年年报能否实现亏损收窄

- 港股二次上市能否顺利完成募资

- 2026年AI业务能否贡献实质性收入

用友网络的云转型阵痛短期内难以完全消除,但王文京的回归和AI战略的推进为公司带来了转型的新希望。

[1] 东方财富网-财富号. “冲刺港股,用友急需’输血’” (2026年1月5日). https://caifuhao.eastmoney.com/news/20260105214755427834490

[2] 金灵AI金融数据库. 用友网络(600588.SS)公司概况及技术分析数据 (2026年1月7日).

[3] 金灵AI金融数据库. 用友网络(600588.SS)财务分析数据 (2026年1月7日).

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。