2026年运营商算力网络投资受益细分领域深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

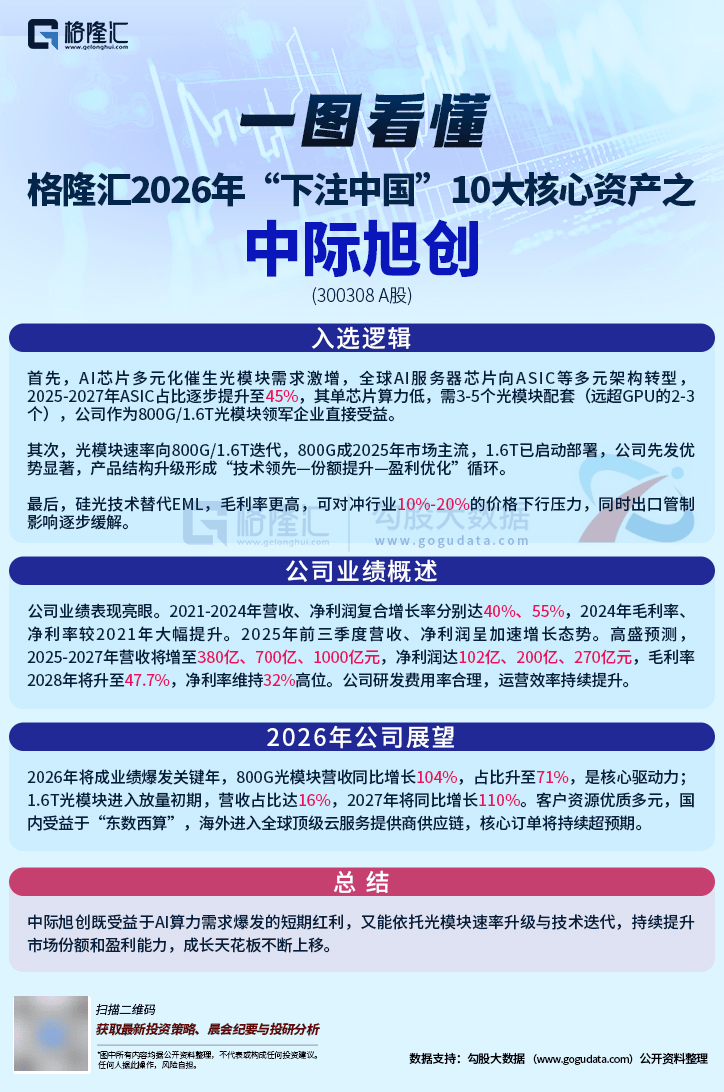

根据最新行业研究报告,2026年三大运营商资本开支整体将呈现"稳中有降、结构优化"的态势,预计全年合计投资规模约2800亿元[1]。其中,

运营商正在从传统"连接服务商"向"数字基础设施综合服务商"转型,云计算+AI基础设施投资占比将从2024年的22%提升至30%左右。这一结构性转变主要受益于:AI大模型应用落地加速、"东数西算"工程全面深化、智算中心需求爆发式增长。

- 投资占比:约25%(约250亿元)

- 受益程度:⭐⭐⭐⭐⭐(非常高)

- 核心逻辑:算力网络核心传输组件,800G产品占市场主导地位,1.6T产品2026年将爆发跃迁[4]。算力需求重心从训练转向推理,光模块需求持续高增长。

- 受益标的:中际旭创(全球800G/1.6T光模块龙头)、新易盛(高端光模块核心供应商)、光迅科技(全产业链布局)[5]

- 投资占比:约22%(约220亿元)

- 受益程度:⭐⭐⭐⭐⭐(非常高)

- 核心逻辑:AI算力核心载体,运营商集采规模显著扩大。2025年上半年,中国移动发标采购人工智能通用计算设备约7058台。

- 受益标的:浪潮信息(AI服务器出货量领先)、中兴通讯(运营商集采核心供应商)、广电运通(昆仑芯合作伙伴)

- 投资占比:约10%(约100亿元)

- 受益程度:⭐⭐⭐⭐⭐(非常高)

- 核心逻辑:国产替代加速,寒武纪、昆仑芯、沐曦等国产GPU厂商密集冲刺资本市场。昇腾系列芯片将于2026年推出950PR/950DT型号[5]。

- 受益标的:寒武纪(国产AI芯片龙头)、海光信息(国产GPU/CPU芯片)、昆仑芯(百度AI芯片生态)[6]

- 投资占比:约18%(约180亿元)

- 受益程度:⭐⭐⭐⭐(高)

- 核心逻辑:算力承载基础,东数西算枢纽节点建设加速。截至2025年6月底,我国在用数据中心标准机架规模1085万架[5]。

- 受益标的:奥飞数据(百度智能云机柜托管)、光环新网(数据中心及云计算服务商)

- 投资占比:约12%(约120亿元)

- 受益程度:⭐⭐⭐⭐(高)

- 核心逻辑:高密度算力必备技术,新建大型数据中心PUE普遍低于1.25。华工正源发布全球首款3.2T液冷CPO方案[5]。

- 受益标的:曙光数创(液冷数据中心整体解决方案)、英维克(精密温控设备龙头)

- 投资占比:约8%(约80亿元)

- 受益程度:⭐⭐⭐(中等)

- 核心逻辑:云边端协同一体化算力网络的重要组成部分,分布式推理算力占比将提升至70%以上[4]。

- 受益标的:拓维信息(昆仑芯合作AI算力一体机)、神州数码(昆仑芯AI服务器渠道分销商)

| 组合类型 | 核心标的 | 投资逻辑 |

|---|---|---|

核心受益组合 |

中际旭创 + 浪潮信息 + 寒武纪 | 高确定性,受益算力建设直接拉动 |

成长性组合 |

曙光数创 + 英维克 + 奥飞数据 | 高弹性,受益技术渗透率提升 |

国产替代组合 |

海光信息 + 拓维信息 + 神州数码 | 政策驱动,国产算力采购加速 |

- 技术迭代风险:6G技术路线、AI算力需求规模等仍存在变数[1]

- 市场竞争风险:互联网云厂商和第三方IDC服务商竞争加剧[1]

- 投资回报风险:宏观经济波动可能影响政企客户数字化投入意愿[1]

- 供应链风险:先进AI芯片供应仍受外部因素影响

[1] 新浪财经 - “2026年运营商投资展望:今年盘子有多大?” (https://finance.sina.com.cn/stock/relnews/cn/2026-01-04/doc-inhfcxwp8783946.shtml)

[2] 东北通信 - “2026年通信行业年度策略报告:把握AI主线” (https://finance.sina.com.cn/roll/2025-12-12/doc-inhaprxi5681791.shtml)

[3] 腾讯新闻 - 运营商2024-2026年投资规划图解 (https://inews.gtimg.com/om_bt/Oh3l6f99Y8B3Ap2PxcED_BhBLQ1kDIrz8MkH21cvJlPGkAA/641)

[4] 讯石光通讯网 - “盘点2025:狂奔的算力需求在2026年仍将持续” (http://www.iccsz.com/4g/news.Asp?ID=0b35ad4f3045480987e53fc655237a37)

[5] 虎嗅网 - “2025算力产业盘点:谁是真正赢家?” (https://www.huxiu.com/article/4823921.html)

[6] 财富号 - “昆仑芯独立上市受益概念股梳理” (https://caifuhao.eastmoney.com/news/20260105105339230587110)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。