Bendigo & Adelaide Bank (BEN) 投资价值分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我为您提供一份系统全面的投资分析报告。

高盛于2026年1月7日将

当前股价为

评级上调后,BEN股价当日上涨**+1.96%

Bendigo & Adelaide Bank是澳大利亚最大的区域性银行之一,主要通过以下两个平台开展业务[2]:

- Bendigo Bank核心品牌:面向零售、商业、农业和社区银行客户,提供传统存贷款服务

- Up数字银行:快速增长的数字化银行平台,代表银行的金融科技转型方向

- 客户增长表现亮眼:FY2025客户总数增长11%至290万,增速领先于所有主要和区域性银行

- 客户粘性强:净推荐值(NPS)达到+28,远高于行业平均水平

- 关系型业务模式:以客户关系为核心,而非单纯依赖规模竞争

根据最新财务数据,Bendigo & Adelaide Bank的财务状况呈现

| 财务维度 | 评估结果 | 核心指标 |

|---|---|---|

财务态度 |

激进型 | 低折旧/资本支出比率,盈利上行空间有限 |

收入能力 |

稳定 | 运营利润率11.52%,收入增长6% |

现金流 |

改善 | 最新自由现金流(FCF)为16.79亿澳元 |

债务风险 |

高风险 | 杠杆率较高,融资成本相对大型银行处于劣势 |

- 市净率(P/B):0.93倍,低于1.0倍账面价值,显示一定的估值折价

- 市销率(P/S):1.18倍

- ROE(股本回报率):-1.41%(因FY2025一次性支出导致亏损)

- 股息率:约6%(全额免税),在低利率环境下具有吸引力

银行正在推进两项重要战略[2]:

- RACQ Bank收购:平衡表收购,预计将提高ROE(权益回报率),目前正等待监管审批

- 数字化升级:推出更新版手机银行App和新贷款平台,旨在提升贷款增速至与市场一致水平

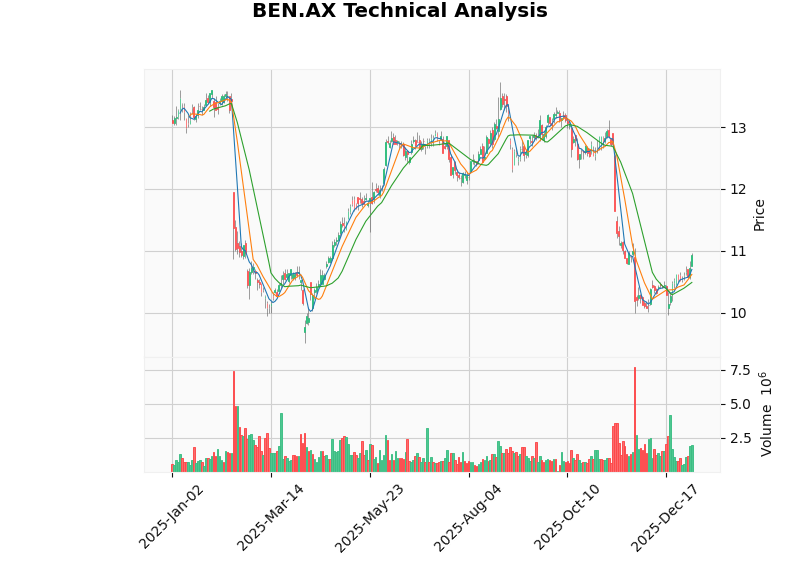

根据技术分析结果,BEN.AX目前处于**上涨趋势(待确认)**状态[0]:

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

MACD |

无死叉 | 牛市信号 |

KDJ |

K:82.6, D:80.9, J:86.0 | 超买警告 |

RSI (14) |

处于超买区域 | 短期回调风险 |

Beta |

0.79 | 相对ASX200低波动性 |

- 阻力位1:$10.97(已接近)

- 阻力位2:$11.16(下一目标位)

- 支撑位:$10.62

趋势评分达到

- 成交量放大

- 10日均线>20日均线

- MACD位于零轴上方

过去三个月(2025年10月至2026年1月),股价从13.06澳元下跌至10.93澳元,跌幅约

澳大利亚银行业呈现明显的

- 资本成本较高:批发融资机构要求更高的债券票息以补偿风险

- 存款竞争劣势:缺乏大型银行的企业交易账户资金池(这些账户通常支付极低利率)

- 规模效应缺失:无法享受大型银行在技术和营销上的规模经济

澳洲区域性银行普遍存在相对于大型银行的

| 银行 | 市净率(P/B) | 相对估值 |

|---|---|---|

| Bendigo & Adelaide Bank | 0.93x | 折价约30% |

| Bank of Queensland (BOQ) | ~0.8x | 折价约40% |

| 大型银行平均 | ~1.3x | 基准 |

Morningstar对BEN的合理估值约为

根据Morningstar DBRS发布的2026年澳洲银行业展望[5]:

- 贷款增长强劲:得益于低利率环境和澳新两国经济增长

- 净息差(NIM)稳定:预计大致保持当前水平

- 资产质量稳健:抵押贷款拖欠率改善,风险成本(COR)仍处于历史低位

- 运营成本上升:延续过去两年的上升趋势

- 企业贷款风险:信用风险仍可能恶化

- 外部经济放缓:外部因素导致的经济不确定性

- 降息路径平缓:近期通胀回升可能延缓降息节奏

高盛将BEN评级从中性上调至买入,可能基于以下考量:

- 估值已充分反映风险:当前P/B仅0.93倍,已计入区域性银行面临的结构性挑战

- 客户增长动能强劲:11%的客户增速在行业内领先,奠定未来增长基础

- 股息收益率具吸引力:约6%的免税股息率在低利率环境中稀缺

- 数字化转型成效初显:Up银行平台快速增长,技术投入开始转化为竞争力

| 因素 | 影响 |

|---|---|

利率下行周期 |

降低融资成本,改善净息差,刺激贷款需求 |

经济软着陆预期 |

澳新经济保持增长,减少资产质量压力 |

客户增长趋势延续 |

关系型商业模式持续吸引存款和贷款客户 |

RACQ收购协同 |

提升规模效应和ROE水平 |

| 因素 | 影响 |

|---|---|

资本成本劣势 |

批发融资成本可能维持较高水平 |

大型银行竞争 |

四大行在利率定价和费用方面仍占优势 |

监管不确定性 |

资本充足率要求可能进一步提高 |

宏观经济风险 |

贸易政策不确定性可能影响商业信心 |

- 股价可能进一步下跌至9.50-10.00澳元区间(52周低点附近)

- 若经济衰退,区域性银行资产质量恶化风险高于大型银行

- 技术投入未能转化为盈利增长

- 若利率快速下行,净息差改善超预期

- RACQ收购获批并产生协同效应

- 数字化业务超速增长成为新增长引擎

综合考虑高盛评级上调、基本面改善趋势和估值水平,我们给予**BEN.AX “增持”(Overweight)**评级。

| 估值方法 | 价格 | 上行/下行空间 |

|---|---|---|

高盛目标价 |

AU$11.32 | +3.6% |

Morningstar合理价 |

AU$11.00 | +0.6% |

当前股价 |

AU$10.93 | - |

保守情景 |

AU$9.50-10.00 | -8%至-14% |

- 等待股价回调至**$10.50-10.70**区间再行建仓,以获得更优风险收益比

- 关注即将于2026年2月15日发布的FY2026 Q2财报,若业绩超预期将提供额外催化

- 建议配置比例不超过澳洲银行板块仓位的15-20%

- 作为价值型配置,而非成长型配置

- 设置止损位**$10.00**(较当前价下跌约8.5%)

- 关注RSI和KDJ超买信号消退后的介入机会

- 监控澳洲宏观经济数据和利率政策变化

对于风险偏好较低的投资者,可考虑在BEN与大型银行(如CBA、ANZ)之间进行配置权衡:

| 比较维度 | BEN (区域性) | 大型银行 |

|---|---|---|

| 估值 | P/B 0.93x (折价) | P/B ~1.3x |

| 股息率 | ~6% | 4-5% |

| 增长潜力 | 较高 | 稳定 |

| 波动性 | 较高 | 较低 |

| 风险 | 较高 | 较低 |

-

高盛评级上调具有合理性:当前估值已充分反映区域性银行面临的结构性挑战,而BEN在客户增长、数字化转型和股息收益方面的优势使其具备估值修复的基础。

-

估值修复的持续性取决于多重因素:利率下行周期、经济软着陆、战略执行成效是支撑估值修复的三大支柱;而资本成本劣势、经济衰退风险、监管变化则是主要威胁。

-

短期技术面超买:RSI和KDJ显示短期超买状态,建议等待回调后再行加仓。

-

长期配置价值显现:在6%股息收益率和合理估值水平下,BEN适合作为澳洲银行板块的价值型配置标的。

未来需重点关注以下指标:

- 2026年2月15日Q2财报:盈利改善和客户增长趋势的验证

- RACQ收购进展:监管审批和整合计划

- 澳储行利率决议:利率下行节奏和净息差影响

- 宏观经济数据:GDP增长、就业和通胀走势

[0] 金灵API金融数据库 - BEN.AX实时报价、技术分析与财务数据 (2026年1月8日)

[1] Marketscreener - “Goldman Sachs Upgrades Bendigo and Adelaide Bank to Buy from Neutral; Price Target is AU$11.32” (https://www.marketscreener.com/news/goldman-sachs-upgrades-bendigo-and-adelaide-bank-to-buy-from-neutral-price-target-is-au-11-32-ce7e59dcd88df721)

[2] Morningstar Australia - “Does this bank have what it takes to compete with the big 4?” (https://www.morningstar.com.au/stocks/does-this-bank-have-what-it-takes-compete-big-4)

[3] TIKR - “Analysts Are Taking a Fresh Look at Bendigo and Adelaide Bank after FY25” (https://www.tikr.com/blog/analysts-are-taking-a-fresh-look-at-bendigo-and-adelaide-bank-after-fy25)

[4] Firstlinks - “Bank reporting season scorecard November 2025” (https://www.firstlinks.com.au/bank-reporting-season-scorecard-november-2025)

[5] Morningstar DBRS - “2026 Major Australian Bank Outlook Neutral: Lending Momentum Supported by Improving Economic Dynamics” (https://dbrs.morningstar.com/research/469431/2026-major-australian-bank-outlook-neutral-lending-momentum-supported-by-improving-economic-dynamics)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。