捷佳伟创(300724.SZ)投资价值深度分析:TOPCon订单增量能否穿越光伏周期?

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的信息,让我为您生成详细的分析报告。

| 指标类别 | 数据 | 市场解读 |

|---|---|---|

市值 |

359.42亿美元 | 约2500亿元人民币 |

当前股价 |

103.35美元 | 约720元人民币 |

市盈率(P/E) |

10.45倍 | 显著低于行业平均 |

市净率(P/B) |

2.68倍 | 处于合理区间 |

ROE |

28.13% | 高于行业平均水平 |

净利润率 |

17.45% | 保持较高盈利水平 |

流动比率 |

1.84 | 短期偿债能力良好 |

| 时间周期 | 涨跌幅 | 市场表现 |

|---|---|---|

近5日 |

+7.66% | 强势上涨 |

近1月 |

+14.50% | 动能强劲 |

近6月 |

+81.06% | 表现突出 |

近1年 |

+71.96% | 大幅跑赢市场 |

YTD |

+7.57% | 年内表现良好 |

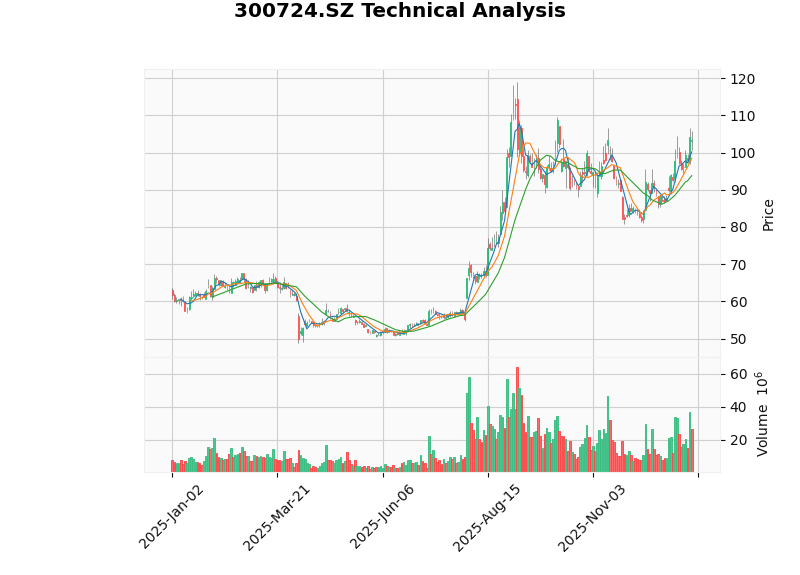

从技术分析角度看,捷佳伟创当前处于明确的上升趋势中。MACD指标呈现看涨交叉,KDJ指标显示金叉信号(K值71.3,D值66.2),短期超买风险存在但趋势仍然向上[0]。

根据公司公告及行业第三方统计,捷佳伟创的订单情况如下:

- 全口径未交付合同总额:446亿-554亿元,中值约500亿元

- 已确认合同负债:64.8亿元(仅含已收预付款部分)

| 订单类型 | 金额范围 | 财务处理 | 备注 |

|---|---|---|---|

| 已收预付款订单 | 162亿-216亿元 | 计入合同负债(64.8亿) | 预付款比例30%-40% |

| 已签约未到款订单 | 284亿-338亿元 | 未计入合同负债 | 预付款未支付或分期未收款 |

根据财务准则,合同负债仅包含

2025年TOPCon设备招标量超过600亿元,捷佳伟创市占率达40%以上。其核心客户订单分布如下:

| 客户名称 | TOPCon扩产规划 | 捷佳订单占比 | 估算金额 |

|---|---|---|---|

晶科能源 |

100GW+ | 40%-50% | 150亿-200亿元 |

天合光能 |

60GW+ | 30%-40% | 80亿-100亿元 |

通威股份 |

50GW+ | 50%+ | 100亿-120亿元 |

海外客户 |

20GW+ | 30%+ | 60亿-80亿元 |

合计 |

230GW+ | — | 约500亿元 |

从订单结构可以看出,捷佳伟创深度绑定晶科、通威、天合等头部光伏企业,这些客户的扩产计划直接转化为公司的设备订单[1][2]。

2025年上半年,公司实现营收83.72亿元,同比增长26.41%,主要受益于

关键财务表现:

- 工艺设备营收:69.77亿元,同比增长28.68%,占比83.34%

- 自动化设备营收:10.09亿元,同比增长15.10%,占比12.05%

- 配件营收:3.86亿元,同比增长19.11%,占比4.62%

- 归母净利润:18.30亿元,同比增长49.26%[2][3]

光伏行业正经历严重的产能过剩周期,各环节均面临较大压力:

| 环节 | 产能利用率 | 价格跌幅(2024年) | 行业状态 |

|---|---|---|---|

多晶硅 |

低于60% | 跌破可变成本 | 深度亏损 |

硅片 |

约70% | 持续下降 | 产能出清中 |

电池片 |

50%-60% | 年内下降40%+ | 严重过剩 |

组件 |

50%-60% | 年内下降29% | 严重内卷 |

值得注意的是,

2025年电池片技术路线呈现明显分化:

| 技术路线 | 年底产能(GW) | 占比 | 产出(GW) | 占比 |

|---|---|---|---|---|

TOPCon |

967 | 83% | 580 | 85% |

BC |

83 | 7.1% | 60 | 9% |

HJT |

74 | 6.4% | 19 | 2.7% |

TOPCon凭借综合优势仍占据主导地位,预计产出约580GW,占比85%。但随着技术同质化加剧,头部厂商通过0BB、边缘钝化等精细化升级维持竞争优势,中小厂商面临整合或关停风险[5]。

- 价格战常态化:TOPCon组件最低价已降至0.60元/W,跌破行业优秀企业的可变成本

- 下游扩产放缓:2025年全球光伏新增装机增速预计从35.9%回落至15%左右

- 贸易壁垒加剧:美国对东南亚四国征收超高反倾销税,欧盟发起"双反"日落复审

- 现金流压力:设备企业回款周期延长,应收账款周转天数可能超过200天[1][4][6]

- 订单能见度:按当前订单执行进度,公司收入增长可持续至2026-2027年

- 客户绑定深度:头部客户订单占比超70%,订单取消风险较低

- 预收款保障:采用"3331"收款模式,设备出货前可收到60%设备款

- 全路线覆盖:全球唯一具备TOPCon/HJT/钙钛矿整线供应能力的设备厂商

- TOPCon市占率:超过60%(公司口径),第三方统计约40%+

- 技术升级能力:推出n-TOPCon智能生产线,提升产线自动化与智能化水平

- HJT效率突破:常州中试线电池片平均转换效率达25.6%

- 半导体设备突破:完成湿法设备全流程自主化开发,关键零部件国产化率超95%

- 锂电真空设备:自主研发双面卷绕铜箔溅射镀膜设备成功下线

- 海外市场拓展:马来西亚工厂建设中,海外订单毛利率比国内高10个百分点

- 净利率提升:销售净利率21.87%,同比+3.35pct

- 费用率优化:期间费用率4.41%,同比-2.44pct

- 研发投入:2025H1研发费用2.78亿元,持续保持技术领先

- 毛利率下降:2025H1毛利率29.65%,同比-1.97pct

- 原因分析:光伏设备行业市场竞争激烈,产品年降压力持续

- 细分数据:工艺设备毛利率28.17%,同比-1.55pct

- 经营现金流为负:2025H1经营活动净现金流-7.76亿元,同比-496.77%

- 原因:收到的货款减少及诉讼冻结部分款项

- 现金支出增加:原材料预付款单季支出超80亿,产能扩建单季垫资20亿

- 下游客户压力:电池片和组件价格持续下跌,客户扩产意愿可能下降

- 订单延期风险:若2026年光伏装机增速放缓至15%以下,部分订单可能推迟交付

- 估值承压:行业周期下行期,市场可能给予更低估值倍数

| 评估维度 | 结论 | 说明 |

|---|---|---|

订单能见度 |

★★★★★ | 500亿在手订单锁定未来2-3年收入 |

客户集中度 |

★★★★☆ | 头部客户占比高,但单一客户风险可控 |

技术壁垒 |

★★★★★ | 全路线覆盖,TOPCon市占率领先 |

财务质量 |

★★★★☆ | 净利率改善,但现金流承压 |

周期抵御能力 |

★★★☆☆ | 订单提供缓冲,但行业下行压力仍存 |

根据东吴证券等机构预测:

| 财务指标 | 2025E | 2026E | 2027E |

|---|---|---|---|

| 营业收入(亿元) | 139.9 | 90.5 | 86.9 |

| 归母净利润(亿元) | 25.4 | 15.3 | 15.2 |

| EPS(元) | 7.95 | 4.41 | 4.37 |

| 动态PE | 14倍 | 22倍 | 23倍 |

当前股价对应:

- 动态市盈率:约14倍(2025年预测)

- 相比行业平均:显著低于光伏设备板块平均31倍估值

- PEG:约1.2,尚未显泡沫

- 短期(6个月内):买入。订单充足支撑业绩,技术指标显示上升趋势未改

- 中期(1年):持有。需关注订单执行进度和行业周期变化

- 长期(2年以上):取决于行业产能出清进度和公司半导体业务拓展成效

- 下游扩产不及预期:光伏装机增速放缓可能导致订单延期或取消

- 新品拓展不及预期:半导体设备业务贡献尚小,业绩仍依赖光伏

- 毛利率持续下滑:行业竞争加剧,产品年降压力超预期

- 现金流风险:回款速度慢于预期,应收账款周转恶化

- 贸易政策风险:海外市场拓展面临贸易壁垒不确定性

捷佳伟创作为光伏设备龙头企业,凭借超过500亿元的在手订单、60%以上的TOPCon市占率以及全球唯一的全路线设备供应能力,在光伏行业下行周期中具备较强的

[0] 金灵AI技术分析数据

[1] 东方财富网 - 捷佳伟创订单与财务数据深度解析 (https://caifuhao.eastmoney.com/news/20251108212639781324550)

[2] 东吴证券 - 捷佳伟创2025年中报点评 (https://pdf.dfcfw.com/pdf/H3_AP202508291736488043_1.pdf)

[3] 金灵AI公司概况数据

[4] 中金公司 - 2025年光伏行业分析报告 (https://pdf.dfcfw.com/pdf/H3_AP202504061652226616_1.pdf)

[5] 集邦光储观察 - 2025年全球光伏产业链深度解读 (https://www.chinasc.com.cn/article-103-234057.html)

[6] 中国产业信息网 - 2025年中国光伏产业年终点评 (https://finance.china.com/xiaofei/13004691/20260107/49141720.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。