宁德时代市占率分析报告:二线厂商崛起的可持续性研究

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新市场数据,宁德时代(CATL)正面临市场份额持续承压的挑战。2025年第三季度,宁德时代在中国动力电池市场的装车量市占率降至

与此同时,宁德时代的全球竞争力依然稳固。根据韩国SNE Research数据,2024年宁德时代全球动力电池装车量达339.3GWh,同比增长31.7%,市占率提升至

宁德时代市场份额流失的核心原因在于下游车企的

- 特斯拉:一边从宁德时代采购磷酸铁锂电池,一边从LG新能源、松下采购三元锂电池,同时推进自研4680电池

- 大众:除从宁德时代采购外,投资了国轩高科,并在欧洲自建电池工厂

- 理想、小鹏、蔚来:在合作宁德时代的同时,积极引入欣旺达、中创新航、亿纬锂能等二线厂商

这种供应链多元化趋势导致宁德时代的客户集中度下降,单一大客户的依赖度降低。

比亚迪作为全球第二大动力电池厂商,2024年装机量达153.7GWh,同比增长37.5%,市场份额提升至

磷酸铁锂(LFP)电池市场份额的快速上升也对宁德时代产生影响。2025年上半年,磷酸铁锂电池占总装车量

磷酸铁锂作为相对成熟的技术路线,技术门槛较低,为二线厂商提供了切入机会,使得竞争格局从头部垄断向分散化演进。

2024年全球动力电池前十榜单中,六家中国企业上榜,累计市场份额达

| 厂商 | 2024年全球装车量 | 市占率 | 同比增长 |

|---|---|---|---|

| 中创新航 | 39.4GWh | 4.4% | 排名上升2位 |

| 国轩高科 | - | 约5.2% | 增速73.8% |

| 亿纬锂能 | - | 约3% | 增速26.9% |

| 欣旺达 | - | 约2% | 增速74.1% |

中创新航成为前十榜单中唯一排名上升的企业,从2023年的第六位上升至第四位[3]。国轩高科、欣旺达等企业装机量增速均超过70%,显著高于行业平均水平。

- 技术差距缩小:磷酸铁锂电池技术趋于标准化,二线厂商在基础产品上已具备竞争力

- 成本优势:二线厂商通过规模效应和工艺优化,在LFP电池上已建立成本优势

- 车企绑定加深:随着合作深化,车企与二线厂商形成稳定的供应关系

- 产能扩张支撑:国轩高科拟在南京、芜湖投资建设合计40GWh产能基地[4]

- 技术护城河不深:在高端三元锂、固态电池等前沿领域,头部厂商仍具显著优势

- 盈利能力承压:欣旺达动力电池毛利率仅为9.77%,远低于宁德时代的22%以上[4]

- 资金实力差距:头部厂商的研发投入和全球布局能力远超二线厂商

- 海外市场拓展:LG新能源、松下等国际厂商在欧美市场的根基更深

面对市场份额流失,宁德时代正积极推进

2022年成立换电品牌EVOGO,2024年底升级为**“巧克力换电”**,推出标准化换电块,目标是覆盖市场上80%以上的新能源车型[1]。换电业务的逻辑在于:

- 从一次性销售转向持续性服务收入

- 直接面对终端用户,掌握运营数据

- 反向影响车企的产品设计

宁德时代深度绑定全球头部车企:

- 与Stellantis合资扩产

- 合作宝马、大众等全球头部车企

- 2024年全球市占率提升至37.9%,领先优势进一步巩固[2]

- 布局锂、镍等关键矿产资源

- 推进钠离子电池等前沿材料创新

- 建立全球四大回收基地,锂回收率达91%

- 推进零碳工厂与可再生能源体系建设

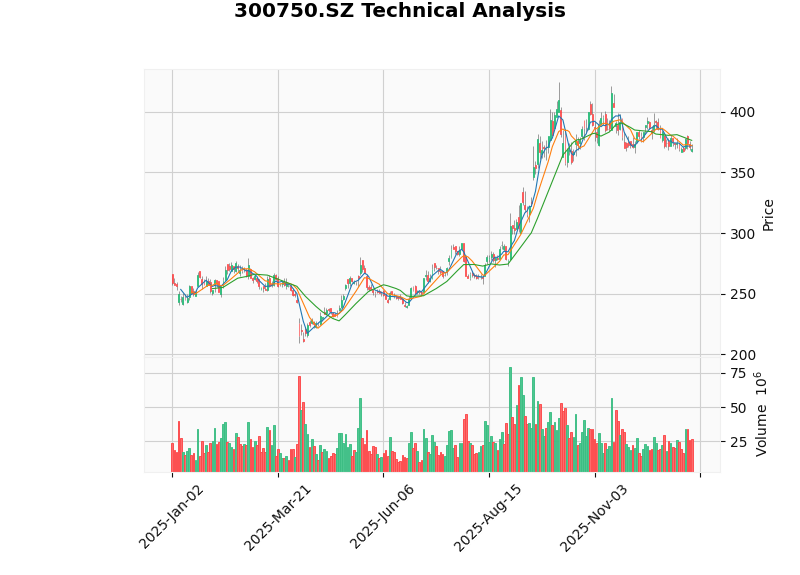

从二级市场表现看,宁德时代股价2024年8月至2026年1月期间上涨约

- MACD指标:无交叉信号,整体偏空

- KDJ指标:K值31.9,D值32.8,处于超卖区域

- 价格区间:支撑位$364.73,阻力位$376.35

- 趋势判断:横盘整理,无明确方向[5]

-

短期可持续(1-2年):在磷酸铁锂技术路线占主导的背景下,二线厂商凭借成本优势和车企供应链多元化需求,市场份额将继续扩张。特别是国轩高科、欣旺达等企业的高增长态势有望延续。

-

中期承压(3-5年):随着固态电池等新技术进入量产阶段,技术壁垒将重新抬高,头部厂商的竞争优势将再度显现。宁德时代在钠离子电池、固态电池等领域的技术储备将成为护城河。

-

长期分化:行业将形成"头部全球化+二线区域化"的竞争格局。宁德时代凭借全球布局和技术领先优势,将巩固全球龙头地位;而二线厂商可能聚焦于特定区域市场或细分领域。

尽管中国市场份额有所下滑,但宁德时代凭借:

- 全球37.9%的市占率(第二名仅约17%)

- 强大的技术储备和产业链整合能力

- 换电业务的创新布局

- 出海战略的持续推进

其

[1] 投资界 - “日赚2亿的宁德时代” (https://news.pedaily.cn/202510/556125.shtml)

[2] 证券时报 - “宁德时代动力电池市占率升至37.9%” (https://www.stcn.com/article/detail/1524538.html)

[3] 每日经济新闻 - “中企占六席!2024年全球动力电池装机量前十出炉” (https://www.nbd.com.cn/articles/2025-02-17/3754167.html)

[4] 证券时报/21世纪经济报道 - “动力电池扭转叙事销量何以五成增长” (https://www.stcn.com/article/detail/3332340.html)

[5] 金灵AI金融数据库 - 宁德时代(300750.SZ)技术分析报告

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。