2026年1月美国就业报告分析:政策不确定性背景下的市场预期与股票轮动

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

彭博电视的Carol Massar和Tim Stenovic邀请瑞银联合伙伴公司(UBS Alignment Partners)的Stuart Paul和Alli McCartney,就2026年1月非农就业人口(NFP)报告的预期进行了全面讨论。该报告定于2026年1月9日(周五)美国东部时间上午8:30发布[1]。此次讨论正值股票市场出现重大轮动的背景下,交易员和投资者正为数据发布前后的潜在波动调整仓位。这份就业报告具有特殊重要性,因为它是政府停摆僵局解决后首份“不受干扰”的就业数据,将为美联储提供劳动力市场状况的清晰视图,此前一段时期的数据曾受干扰[2]。

彭博的节目片段强调了这份就业报告至关重要的几个原因。首先,它是美联储货币政策决策的关键输入,尤其是官员们在评估当前限制性货币政策是否适合不断演变的劳动力市场状况时。其次,报告发布于经济周期的关键节点,2026年的经济预测因潜在的关税相关通胀压力和劳动力市场的持续结构性转变而变得复杂[5]。第三,美联储主席Powell近期提出的就业数据可能被高估的数据质量担忧,为市场解读即将发布的报告增添了额外的复杂性[5]。

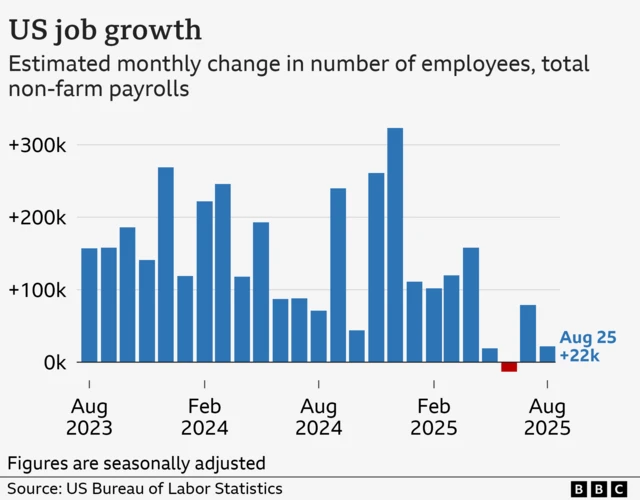

接受道琼斯(Dow Jones)调查的经济学家预计,美国劳工统计局(BLS)的就业报告将显示新增非农就业约7.3万人,较11月修正后的6.4万人有所改善[2]。这一共识预期处于5.5万至7.3万的更广泛区间内,反映出在高频指标喜忧参半的背景下,市场对就业增长真实轨迹的不确定性[2][3]。失业率预计将维持在4.5%至4.6%的区间内,小时薪资增速预计为环比0.1%至0.3%,这表明薪资压力持续缓解,可能为美联储的政策审议提供更大灵活性[2]。

7.3万的共识预期表明,经济学家认为尽管劳动力市场显现疲软迹象,但仍保持韧性。然而,这一预期需要结合12月ADP私营就业报告来看——该报告显示私营部门仅新增4.1万个就业岗位,远低于4.8万至5万的共识预期,且与11月意外减少2.9万个岗位的情况形成反转[2][3]。ADP与BLS数据的方法论差异持续给市场参与者带来解读挑战,但两项数据均表明,劳动力市场已失去了经济扩张早期阶段的强劲动能。

2026年1月7日发布的ADP就业报告揭示了劳动力市场的显著板块分化,为各行业就业增减的构成提供了细致洞察[2]。教育和医疗保健板块是就业增长的最大贡献者,新增3.9万个岗位,反映出市场对医疗服务和教育人员的持续需求[2]。休闲和酒店业新增2.4万个岗位,表明尽管整体经济存在不确定性,但面向消费者的服务行业仍保持强劲[2]。贸易和运输业新增1.1万个岗位,金融服务业新增6000个岗位,表明分销和银行业活动持续扩张[2]。

然而,其他板块的显著就业收缩给劳动力市场整体健康状况的乐观情绪蒙上阴影。专业和商业服务业大幅减少2.9万个岗位,这可能反映出企业在高利率和需求不确定的环境下进行的组织精简和效率提升举措[2]。信息服务业减少1.2万个岗位,延续了2025年全年科技相关行业的裁员趋势[2]。这种“医疗保健、酒店业和物流业表现强劲,而专业服务业和信息技术业表现疲软”的板块格局,正是分析师所描述的“低招聘、低解雇”态势,代表着2026年初劳动力市场的不稳定平衡[4]。

12月ADP数据较11月意外减少2.9万个岗位的情况有所改善,当时这一下降引发了市场对劳动力市场可能大幅放缓的担忧[3]。然而,即便这一改善后的读数仍低于共识预期,表明劳动力市场的基本动能仍低于历史正常水平。市场参与者应注意,ADP与BLS数据的历史相关性并不完美,由于调查构建和样本选择的方法论差异,两个数据系列在某些时期曾出现显著背离[3]。

即将发布的就业报告对美联储货币政策预期具有重大影响,市场参与者正密切关注有关2026年降息时间和幅度的信号[5]。从12月的《经济预测摘要(SEP)》可以看出,美联储官员预计2026年至少降息一次,但具体时间仍取决于未来的经济数据[5]。反映市场对美联储未来政策定价的芝商所美联储观察工具(CME FedWatch Tool)目前显示,市场预期2026年将降息2次,最有可能的降息会议时间为4月和9月[5]。

美联储理事Stephen Miran于2026年1月8日发表了更为激进的鸽派立场,呼吁2026年降息150个基点,以为劳动力市场提供有力支持[6]。Miran理事认为当前货币政策具有限制性,指出潜在通胀率约为2.3%——在他看来,这一水平不足以证明维持当前政策限制性的合理性[6]。尽管这一观点并不代表联邦公开市场委员会(FOMC)的共识立场,但它表明美联储内部在未来合适政策路径上存在潜在分歧。

当前3.5%至3.75%的联邦基金利率区间,被许多美联储官员描述为对经济活动的“略微限制性”立场[4]。费城联储主席Paulson也认同这一评估,认为尽管货币政策不再像激进加息周期那样具有高度限制性,但仍对总需求施加着显著的下行压力[4]。美联储主席Powell在12月的讲话中强调了美联储的耐心态度,表示官员们“已做好充分准备,等待观察经济演变情况”,然后再进行进一步降息[5]。这种依赖数据的立场提升了每一份新经济数据的重要性,周五的就业报告是影响短期政策预期的一个特别重要的输入因素。

当前市场表现显示出明显的从成长型板块向利率敏感型和周期型行业的轮动,随着投资者为美联储潜在的宽松政策调整仓位,并评估劳动力市场演变的影响,这种轮动态势有所加剧[0]。2026年1月8日的交易时段就是这种轮动模式的例证:罗素2000小盘股指数上涨1.11%,而以科技股为主的纳斯达克综合指数下跌0.29%——这一表现差异凸显了当前板块轮动的广度和重要性[0]。

板块层面的表现数据显示出一致的周期型板块跑赢、防御型成长型板块跑输的格局。能源板块领涨所有主要行业,涨幅为2.85%,既受益于轮动态势,也受益于当前的大宗商品价格预期[0]。必需消费品板块上涨1.70%,反映出投资者在经济不确定性环境下对稳定性的偏好[0]。基础材料板块上涨1.61%,房地产板块上涨1.31%,两者均受益于其周期型和利率敏感型特征[0]。相反,科技板块下跌0.95%,医疗保健板块下跌1.17%,而传统防御性板块公用事业板块跌幅最大,达2.19%[0]。

这种轮动模式对投资组合配置和风险管理具有重要影响。房地产、公用事业和小盘股等利率敏感型板块跑赢,通常预示着美联储将采取宽松政策,因为较低的利率会降低长期现金流的贴现率,并改善利率敏感型行业的融资条件。高估值成长股同时跑输,表明投资者正在减少对估值高度依赖远期现金流的公司的敞口,转而投向盈利更即时的周期型企业。市场参与者应认识到,根据就业报告对美联储政策预期的影响,这种轮动可能会加速或逆转。

多视角的综合分析揭示了理解当前市场和经济环境的几个关键洞察。首先,劳动力市场从强劲扩张向更温和就业增长的转型似乎是有序的,而非陷入困境,“低招聘、低解雇”的态势表明就业状况既没有迅速恶化,也没有强劲加速[4]。这种平衡状态支持了美联储的耐心政策立场,同时既没有为激进宽松提供明确理由,也没有引发对经济过热的担忧。

其次,2026年初观察到的股票轮动态势反映出,市场围绕美联储预期政策转变和各板块风险回报评估的演变进行了精准定位。板块表现的离散程度——从表现最佳的能源板块到表现最差的公用事业板块,跨度约5个百分点——表明机构投资者对这种轮动的可持续性具有强烈信心[0]。第三,薪资增长态势存在分化:留任员工的薪资中位数增长4.4%,而跳槽员工的薪资中位数增长6.6%——这种差异可能会使美联储的通胀评估复杂化,并可能限制其大幅降息的意愿,尽管整体通胀有所缓解[4]。

第四,美联储主席Powell提出的就业数据可能被每月高估约6万个岗位的数据质量担忧,为即将发布的BLS报告增添了解读不确定性[5]。市场参与者在从任何单一数据点得出明确结论时应保持适当谨慎,尤其是在经济转型时期,季节性调整存在已知的方法论挑战。第五,政府停摆的解决确保了周五的报告将提供清晰的劳动力市场视图,但也因停摆期间被打乱的季节性调整因素而引入了一些不确定性。

数据质量担忧是解读即将发布的就业报告的最大风险因素。美联储主席Powell指出的每月可能高估6万个岗位的情况,为任何单月数据带来了显著的不确定性[5]。投资者应认识到,BLS数据中的统计噪音可能会产生关于劳动力市场真实轨迹的误导信号,可能导致投资者基于短暂的数据异常进行不当的投资组合调整。

留任员工的粘性薪资增长对美联储的通胀前景构成风险,即使就业状况适度疲软,也可能限制政策宽松的程度。留任员工4.4%的薪资中位数增长代表了一定水平的薪资压力,如果这种情况持续,可能会阻碍通胀持续回落至美联储2%的目标水平[4]。这种动态可能会导致美联储面临相互矛盾的信号——就业放缓但薪资驱动的通胀持续存在,从而使政策决策复杂化。

尽管政府停摆已经解决,但停摆的扭曲效应可能仍会影响季节性调整因素,使与历史模式的比较变得复杂[2]。此外,潜在的关税相关通胀压力使2026年的经济前景变得复杂,为增长和通胀预测引入了不确定性,可能影响美联储政策和市场估值[5]。

如果就业报告的表现大幅低于预期(新增岗位低于5.5万个),可能会加速市场对美联储降息的预期,利好小盘股、公用事业和房地产投资信托(REITs)等利率敏感型资产类别。历史上,货币政策宽松时期对小市值股票和利率敏感型板块有利,这表明如果劳动力市场走弱,可能存在战术配置机遇。

从成长型板块向价值型板块的持续股票轮动,可能为愿意使投资组合与当前市场趋势保持一致的投资者带来机遇。板块表现的离散程度表明,主动型基金经理如果能够成功识别周期型/价值型板块中的领涨品种,并避免持有表现不佳的防御型成长股,可能获得显著的阿尔法收益。

美联储当前依赖数据的立场为基于波动率的策略创造了机遇,因为每一份重要的经济数据发布都可能显著改变市场对政策调整时间和幅度的预期。具有适当风险承受能力和交易基础设施的投资者,有可能从就业报告发布前后及美联储后续沟通带来的短期市场波动中获利。

2026年1月就业报告是影响美联储政策决策和市场定位的重要数据点,共识预期为新增非农就业约7.3万人,失业率维持在4.6%左右。此前ADP报告显示私营部门仅新增4.1万个岗位,低于4.8万至5万的预期区间,表明劳动力市场动能仍疲软,但数据呈现板块分化——医疗保健和酒店业表现强劲,专业服务业表现疲软。

市场对美联储2026年的政策预期已趋于一致,预计将降息1-2次,最有可能的时间为4月和9月,但理事Miran呼吁降息150个基点的观点引入了政策不确定性。当前3.5%至3.75%的联邦基金利率区间被许多美联储官员描述为“略微限制性”,表明无论未来数据如何,进一步大幅加息的可能性不大。

股票轮动态势利好周期型和利率敏感型板块,能源、必需消费品和基础材料板块跑赢科技、医疗保健和公用事业板块。罗素2000指数相对纳斯达克指数的强势表现凸显了这种轮动,表明机构投资者正在为有利于小市值和价值型资产的制度转变进行布局。

数据质量担忧、粘性薪资增长、政府停摆的残留影响以及关税相关通胀压力是需要密切监控的关键风险因素。市场参与者在解读单一数据点时应保持适当谨慎,并维持多元化配置,以适应多种潜在的政策和经济情景。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。