特朗普政府IEEPA关税措施影响分析报告:国家、行业与估值冲击全景

#tariff_policy #IEEPA #trade_war #geopolitical_risk #supply_chain #emerging_markets #sector_analysis #valuation_impact

混合

A股市场

2026年1月10日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NKE

--

NKE

--

AAPL

--

AAPL

--

F

--

F

--

GM

--

GM

--

CAT

--

CAT

--

DE

--

DE

--

WMT

--

WMT

--

TGT

--

TGT

--

基于最新收集的数据和分析,我将为您提供一份系统全面的报告,分析特朗普政府基于IEEPA的关税措施对不同国家和行业的差异化影响,以及对企业估值的潜在冲击。

一、IEEPA关税措施的政策框架与法律背景

1.1 IEEPA授权的法律依据

《国际紧急经济权力法》(IEEPA)最初于1977年通过,旨在赋予总统在国家紧急状态下管制国际经济的广泛权力[1]。2025年1月20日,特朗普政府发布"美国优先贸易政策"行政命令,标志着IEEPA关税战略的正式启动[2]。

关键政策时间线:

- 2025年2月1日:特朗普以"芬太尼走私"和"贸易逆差"为由,针对中国、加拿大、墨西哥宣布国家紧急状态,分别征收25%(后提升至20%)和25%的关税[1][3]

- 2025年4月2日:“解放日"宣布对几乎所有贸易伙伴实施"对等关税”,普遍征收10%基准关税,特定国家税率高达34%-50%[1][4]

- 2025年8月7日:90天暂停期结束后,对等关税正式生效实施[1]

- 2025年8月29日:终止800美元以下包裹的免税门槛(de minimis exemption)[1]

- 2025年11月5日:最高法院就"Learning Resources v. Trump"案进行口头辩论,裁决结果即将公布[1]

1.2 当前关税税率结构(截至2026年1月)

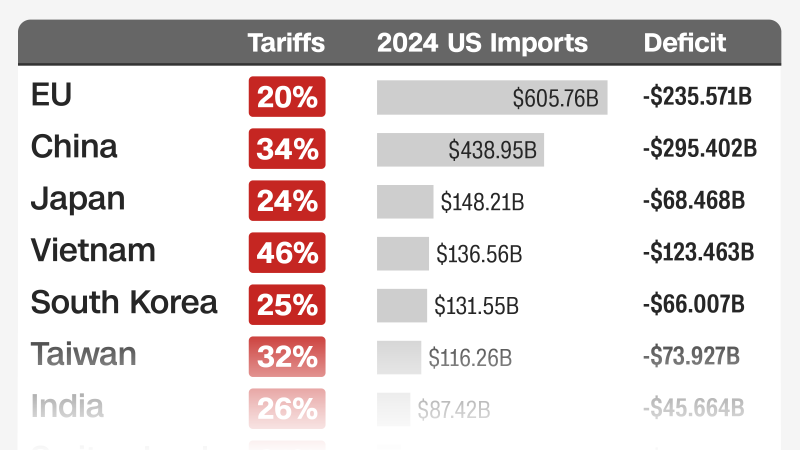

根据最新行政令,不同国家面临的关税税率差异显著[5][6]:

| 国家/地区 | 对等关税税率 | 综合税率 |

|---|---|---|

| 中国大陆 | 34% | 约47.5%(含前期措施) |

| 越南 | 46% | 约20%(谈判后) |

| 欧盟 | 20% | 15% |

| 日本 | 24% | 15% |

| 印度 | 26% | 50%(含俄油惩罚性关税) |

| 墨西哥 | 25% | USMCA项下免税 |

| 加拿大 | 35% | USMCA项下免税 |

| 巴西 | 50% | 50% |

| 台湾 | 32% | 半导体豁免 |

| 韩国 | 25% | 15% |

| 孟加拉国 | 37% | 37% |

| 柬埔寨 | 49% | 49% |

二、最易受冲击的国家分析

2.1 高脆弱性国家分类

根据贸易依赖度、美国市场份额和谈判地位的差异,我将受影响国家划分为四个层级:

第一层级:极高脆弱性国家

| 国家 | 脆弱性指标 | 核心风险 |

|---|---|---|

中国 |

对美出口占GDP比重约3.8%,美国最大进口来源国(占美国总进口13.4%)[7] | 综合税率最高(47.5%),芬太尼关税+对等关税叠加;出口企业利润承压明显;稀土出口管制反制[1][4] |

越南 |

对美出口占GDP比重约33%,制造业高度依赖美国市场[6] | 初始46%税率虽降至20%,但面临40%转运关税风险;供应链转移首选地地位受挑战[6] |

墨西哥 |

对美出口占GDP约31%,近岸外包核心受益国[3] | 25%关税与USMCA免税条款形成复杂博弈;汽车产业链高度整合,福特、通用等车企已警告生产中断[7][8] |

第二层级:高脆弱性国家

| 国家 | 脆弱性指标 | 核心风险 |

|---|---|---|

印度 |

对美出口占GDP约6.5%,美国第四大贸易伙伴[5] | 50%综合税率(含对俄油的25%二级关税)严重侵蚀竞争力;制药、纺织、IT服务业受冲击[5] |

巴西 |

对美出口以农产品、资源为主,制造业出口依赖度中等[5] | 50%税率下大豆、铁矿石出口成本激增;农业州政治压力上升[5] |

孟加拉国 |

纺织业对美国市场依赖度极高(占出口80%以上)[6] | 37%关税直接打击成衣出口;行业利润率通常仅8-12%,难以完全转嫁成本[6] |

柬埔寨 |

服装制造业占主导地位,对美出口占GDP约30%[6] | 49%最高税率之一,几乎抵消全部成本优势[6] |

第三层级:中等脆弱性国家

| 国家 | 脆弱性指标 | 核心风险 |

|---|---|---|

日本 |

制造业高端化,对美出口以汽车、机械为主[5] | 24%对等关税可部分通过产品升级消化;汽车业已启动成本转移[5] |

韩国 |

半导体、显示器产业对美依赖度高[5] | 25%对等关税与半导体豁免形成差异化影响;三星、SK海力士承压有限[5] |

台湾 |

半导体产业占GDP约15%[5] | 32%对等关税但半导体获豁免;IC设计、封测业受间接影响[5] |

欧盟 |

经济多元化,对美出口分散于多行业[5] | 20%税率相对温和;奢侈品、汽车、农产品差异化影响[5] |

2.2 新兴市场货币脆弱性评估

根据Oqtima Geopolitical Analysis的分析[9]:

| 货币 | 潜在贬值幅度 | 驱动因素 |

|---|---|---|

墨西哥比索(MXN) |

5-7% | USMCA不确定性、制造业供应链中断、贸易顺差压缩风险[9] |

人民币(CNY) |

渐进式贬值 | 出口竞争力下降、资本外流压力、人行渐进贬值策略[9] |

韩元(KRW) |

3-5% | 科技出口脆弱性、地缘政治风险叠加[9] |

相对抗压货币

:新加坡元、泰铢、马来西亚林吉特——受益于供应链多元化调整和谈判后税率下调[9]。

三、高度依赖出口的行业分析

3.1 行业脆弱性矩阵

根据J.P. Morgan、Mitsui & Co.及RBC Capital Markets的研究[4][7][8],以下行业按脆弱性排序:

第一梯队:极高冲击行业

1. 纺织与成衣制造业

- 孟加拉国、柬埔寨、越南:纺织品出口占对美出口总额60%以上[6]

- 脆弱性根源:行业平均净利润率仅8-12%,关税转嫁能力极弱

- 典型案例:Nike因关税压缩毛利率300个基点,中国区销售额下降17%[10]

2. 电子产品组装与组装零部件

- 越南、中国大陆:消费电子对美国出口占比超40%[4]

- 脆弱性根源:供应链高度集中于中国珠三角/越南北部组装基地

- 典型案例:Apple报告供应链成本增加3-4%,但对高端产品定价能力有限[9]

3. 家具与家居用品

- 中国、越南、墨西哥:美国家具进口来源前三[8]

- 脆弱性根源:原材料成本+关税双重压力,消费者价格敏感度高

- 典型案例:Williams-Sonoma、Wayfair面临30-50%渐进关税[9]

第二梯队:高冲击行业

4. 汽车及零部件

- 墨西哥、加拿大、日本、德国:美汽车进口来源集中[3]

- 脆弱性根源:产业链深度整合,短期内难以重构

- 典型案例:福特、通用警告生产中断,加拿大汽车零部件供应商面临停产风险[7][8]

5. 鞋类与皮革制品

- 中国、越南、印尼:全球鞋类制造集中地[10]

- 脆弱性根源:劳动力成本敏感,品牌溢价有限

- 典型案例:Nike因关税及中国市场竞争,中国销售额下降17%[10]

6. 塑料制品与包装材料

- 中国、墨西哥:美国塑料进口主要来源[8]

- 脆弱性根源:下游包装行业利润微薄,难以吸收成本

第三梯队:中等冲击行业

7. 农产品

- 巴西、加拿大、墨西哥:大豆、猪肉、蔬果对美出口[5]

- 脆弱性根源:价格波动敏感,季节性因素叠加

- 中国反制措施:对美农产品加征10-15%关税[1]

8. 机械设备

- 德国、日本、中国:工业设备出口[8]

- 脆弱性根源:技术密集型,部分可转嫁成本

- 典型案例:Caterpillar、Deere面临投入成本压力和海外需求减弱[9]

9. 半导体

- 台湾、韩国、日本:全球芯片制造核心[5]

- 特殊豁免:对等关税中半导体获完全豁免,但下游封装测试受影响有限

3.2 行业传导链条分析

上游材料 → 中游制造 → 下游品牌/零售 → 终端消费者

↓ ↓ ↓ ↓

稀土/金属 组装加工 品牌溢价 价格敏感度

(中国垄断) (越南/墨) (有限) (高)

传导特征:

- 成本传导递减效应:上游原材料→中游制造商→下游品牌商→零售商,议价能力递减

- 时间滞后效应:约3-6个月传导至终端价格,企业需先行承担成本压力

- 转嫁能力分化:高溢价品牌(Nike、苹果)部分转嫁;大众消费品难以转嫁

四、对出口导向型企业估值的潜在冲击

4.1 估值压缩机制分析

4.1.1 盈利预期调整

根据RBC Capital Markets的 earnings call 分析[8]:

| 行业 | 盈利影响机制 | 预期EPS调整 |

|---|---|---|

零售(WMT/TGT/COST) |

成本吸收+提价受阻 | 2025年Q4指引显示利润率压缩[9] |

服装(NKE/ADDYY) |

关税成本转嫁困难 | 毛利率压缩200-400基点[10] |

汽车(F/GM) |

生产成本上升+需求放缓 | 2026年盈利预测下调5-10%[9] |

科技(苹果) |

供应链成本增加3-4% | 有限影响,高端产品定价能力强[9] |

工业(CAT/DE) |

成本压力+海外需求减弱 | 出口链企业盈利承压[9] |

4.1.2 市盈率(P/E)压缩

根据Oqtima Geopolitical Analysis的数据[9]:

| 企业类型 | P/E压缩幅度 | 驱动因素 |

|---|---|---|

高出口依赖零售商 |

10-15% | 利润率风险、消费者支出不确定性[9] |

纺织/鞋类制造商 |

15-25% | 关税直接冲击、利润率压缩[10] |

汽车零部件供应商 |

10-20% | 供应链中断风险、产能利用率下降[8] |

科技硬件制造商 |

5-10% | 部分成本可转嫁,需求相对刚性[9] |

4.1.3 多重估值折价因素

关税冲击 → 盈利下调 → 现金流恶化 → 信用风险上升 → 股债双杀

↓ ↓ ↓ ↓

估值压缩 EPS下降 ROE降低 债务成本上升 风险溢价扩大

关键传导路径:

- 盈利端:直接冲击净利润率,预计高依赖企业2025年净利润下降8-15%

- 现金流端:营运资金需求增加,应收账款周期延长

- 资本成本端:信用利差扩大,债务再融资成本上升

- 估值端:风险溢价(ERP)上升,DCF模型中WACC上行

4.2 典型企业案例分析

案例一:Nike Inc. (NKE)

| 指标 | 数据 | 解读 |

|---|---|---|

| 中国销售额 | 同比下降17% | 本土竞争加剧+关税双重压力[10] |

| 毛利率压缩 | 300基点 | 关税直接侵蚀[10] |

| 股价表现 | 年跌22% | 市场定价悲观预期[10] |

| P/E历史对比 | 低于5年均值 | 估值已充分反映风险[10] |

估值启示

:出口依赖型消费品企业,即使具备品牌溢价能力,仍难以完全对冲关税影响。

案例二:Apple Inc. (AAPL)

| 指标 | 数据 | 解读 |

|---|---|---|

| 供应链成本增幅 | 3-4% | 相对可控[9] |

| 定价能力 | 强 | 高端产品需求刚性[9] |

| 估值影响 | 有限 | 半导体豁免提供缓冲[9] |

估值启示

:技术壁垒高、品牌溢价强的企业具有更强抗压能力。

案例三:汽车行业(Ford/GM)

| 指标 | 数据 | 解读 |

|---|---|---|

| 生产成本 | 显著上升 | 零部件进口关税传导[8] |

| 电车转型成本 | 叠加压力 | 电池进口关税双重打击[9] |

| 就业影响 | 潜在风险 | 产能调整压力[7] |

估值启示

:产业链深度整合的行业面临系统性重构成本。

4.3 行业估值敏感性分析

基于DCF模型的情景假设:

| 行业 | 基准情形 | 乐观情形(+关税缓和) | 悲观情形(关税维持/升级) |

|---|---|---|---|

纺织制造 |

8-10x EV/EBITDA | 10-12x | 6-8x |

电子组装 |

12-15x | 14-17x | 10-12x |

汽车零部件 |

7-9x | 9-11x | 5-7x |

零售 |

15-18x | 18-22x | 12-15x |

科技硬件 |

20-25x | 25-30x | 18-22x |

五、投资策略与风险对冲建议

5.1 行业配置建议

防御性配置(相对看好)

- 半导体:获关税豁免,AI/数据中心需求刚性[5]

- 美国内需消费:规避出口冲击,聚焦必需消费龙头

- 医疗健康:需求刚性,政策免疫度高

谨慎配置(建议低配)

- 纺织成衣:直接冲击,利润率敏感[6]

- 汽车零部件:供应链风险溢价高[8]

- 新兴市场出口导向型股票:货币+估值双杀风险[9]

观望/战术性配置

- 谈判进展驱动:越南、印度等通过谈判获得税率优惠[5]

- 供应链重构受益者:墨西哥(近岸外包)、印度(多元化)[6]

5.2 风险对冲工具

| 工具 | 适用场景 | 建议配置比例 |

|---|---|---|

汇率对冲 |

货币贬值风险 | MXN、KRW空头敞口 |

利率期货 |

通胀预期上升 | 短端空头 |

波动率策略 |

VIX上行风险 | VIX期货/期权 |

黄金 |

避险需求 | 3-5%配置 |

尾部风险基金 |

极端事件 | 1-2%配置 |

5.3 关键监测指标

-

政策层面:

- 最高法院IEEPA裁决(预计2026年初)[1]

- USMCA重谈进展[3]

- 国家紧急状态延续/解除

-

数据层面:

- 美国CPI/PPI(通胀传导)

- 美国进口数据(实际需求变化)

- 新兴市场贸易顺差变化

-

市场层面:

- 高收益利差(信用风险)

- 新兴市场货币波动率

- 出口型企业盈利修正幅度

六、情景分析

情景一:最高法院裁定IEEPA关税违宪(概率:约45%)[2][9]

市场反应

:

- 风险资产短线反弹5-10%

- 新兴市场货币升值3-5%

- 高出口依赖企业估值修复

估值影响

:

- 零售股P/E扩张5-8%

- 纺织/汽车股P/E扩张10-15%

情景二:最高法院支持IEEPA授权(概率:约35%)[2][9]

市场反应

:

- 风险资产承压,波动率上升

- 出口依赖型货币进一步贬值

- 企业盈利预期下调

估值影响

:

- 高依赖企业P/E再压缩5-10%

- 供应链重构加速,墨西哥/印度受益

情景三:行政与立法干预(概率:约20%)[2]

市场反应

:

- 国会可能通过立法限制总统关税权力

- 或通过预算案附加条款约束

估值影响

:不确定性延续,企业难以进行长期资本配置

七、结论

7.1 核心发现

-

国家层面:中国、越南、印度、巴西、墨西哥是最易受冲击的国家,其中中国和越南因制造业出口高度依赖美国市场而风险最高[1][4][5]

-

行业层面:纺织成衣、电子组装、家具、汽车零部件是最脆弱的行业,利润率敏感度高、议价能力弱[6][8][10]

-

估值层面:高出口依赖企业P/E压缩10-25%,盈利预期下调8-15%,部分企业面临信用风险上升[9][10]

-

传导机制:关税冲击经由供应链逐级传导,上游材料垄断者(稀土)相对受益,中游组装承压最大[4][9]

7.2 投资启示

- 短期(1-3个月):规避高出口依赖标的,等待政策明朗化

- 中期(3-6个月):关注供应链重构受益者(墨西哥、印度)

- 长期(6-12个月):若IEEPA关税被推翻,估值修复机会可期;若持续,需重新定价出口依赖型资产风险溢价

参考文献

[1] Wikipedia

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NKE

--

NKE

--

AAPL

--

AAPL

--

F

--

F

--

GM

--

GM

--

CAT

--

CAT

--

DE

--

DE

--

WMT

--

WMT

--

TGT

--

TGT

--