美元信用裂痕扩大与全球去美元化趋势:黄金投资价值与美元资产配置策略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在我将基于获取的数据和新闻信息,为您撰写一份深度的分析报告。

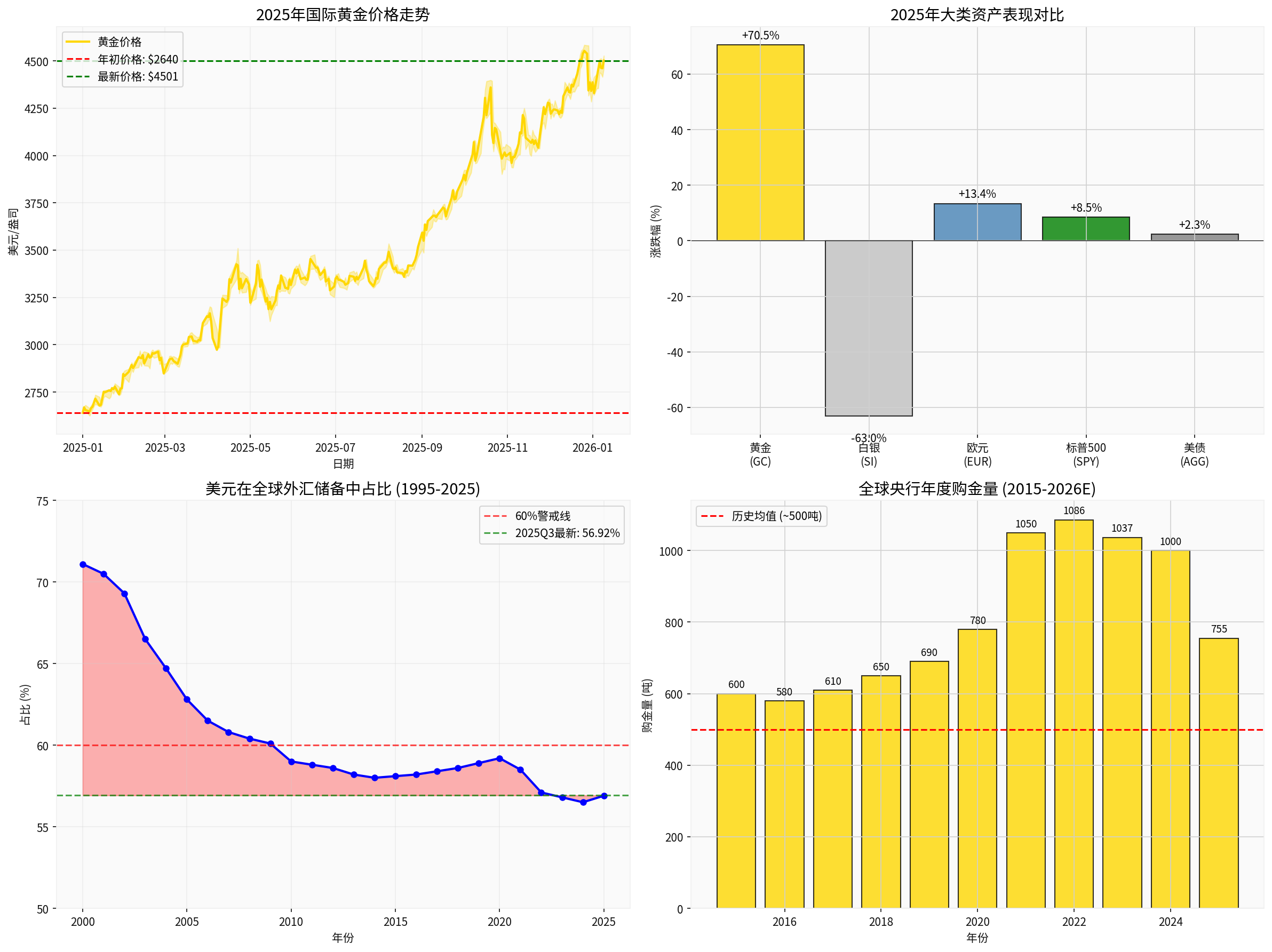

根据最新市场数据[0],2025年国际黄金市场经历了前所未有的上涨行情:

| 指标 | 数值 | 市场意义 |

|---|---|---|

年初价格 |

$2,640.10/盎司 | 基准起点 |

最新价格 |

$4,500.90/盎司 | 2026年1月9日 |

年度涨幅 |

+70.48% |

创半个世纪以来最佳表现 |

年度最高价 |

$4,584.00/盎司 | 历史峰值 |

创历史新高次数 |

66次 |

年内频繁刷新纪录 |

价格波动幅度 |

$1,959.40 | 高波动性特征 |

这一涨幅超越了1970年代布雷顿森林体系解体时的黄金牛市(涨幅超2,300%需结合当时绝对价位比较),成为现代金融史上最为壮观的单年行情之一[1]。

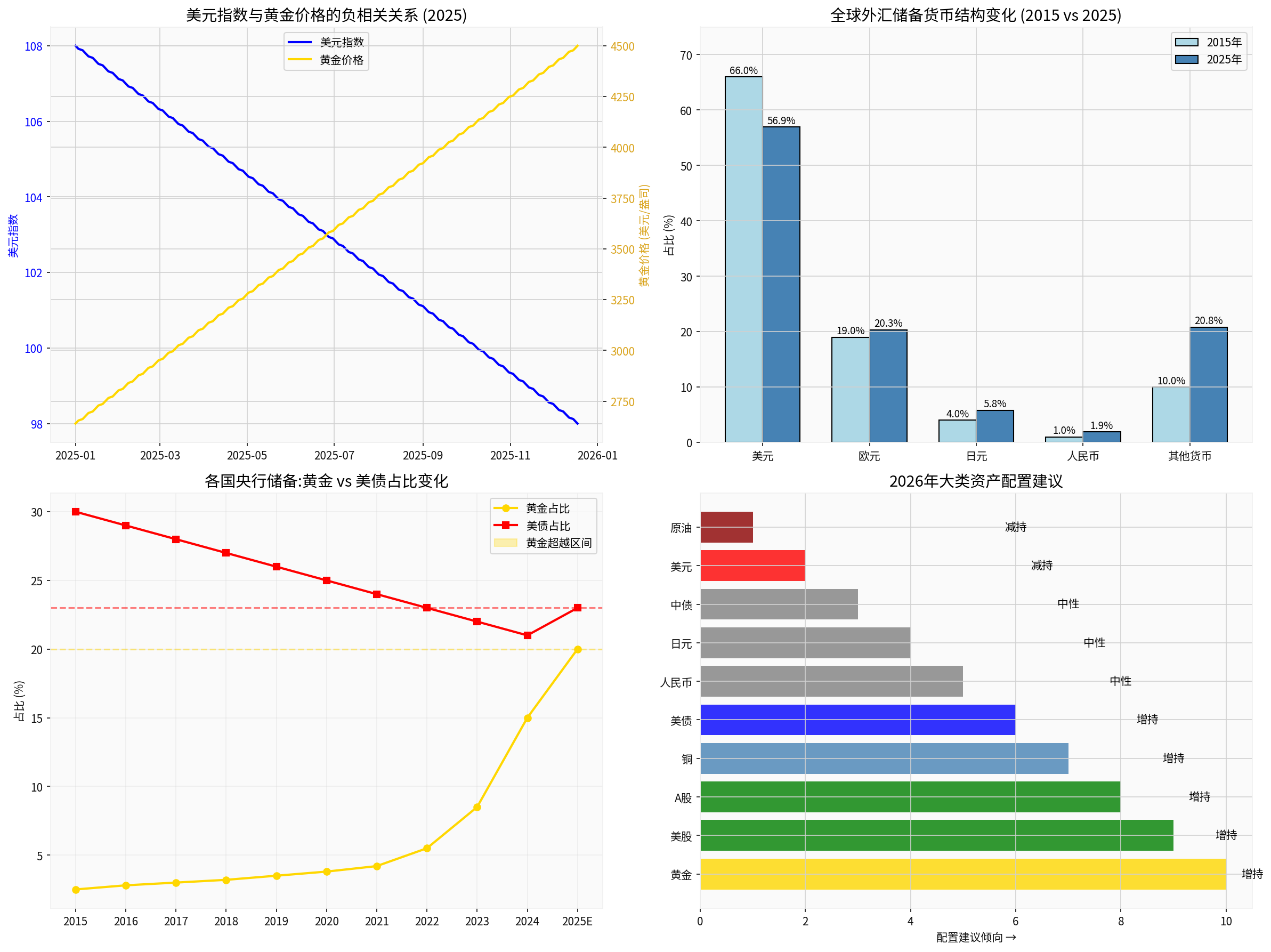

- 美元指数从年初约108水平跌至98附近

- 上半年跌幅达10.8%,创52年来最差表现

- 欧元兑美元累计上涨13.40%,美元兑日元基本持平

| 时间节点 | 美元占比 | 变化趋势 |

|---|---|---|

| 1995年 | 约58% | 基准水平 |

| 2024年Q4 | 约59% | 持续下滑 |

| 2025年Q1 | 57.79% | 加速下降 |

2025年Q2 |

56.32% |

连续11个季度低于60% |

2025年Q3 |

56.92% |

创1995年以来最低 |

美元在全球外汇储备中的份额已连续

当前美国联邦政府债务规模已

- 利息支出快速攀升:高利率环境下,债务利息已成为美国财政最大的增长项之一

- 财政赤字常态化:预计2026年美国赤字率将较2025年明显反弹

- 债务上限危机:周期性债务上限谈判严重损害了美国政府的信用形象

美国政府频繁将美元体系作为政治工具,严重损害了美元的国际信誉[1]:

- 对俄罗斯的金融制裁:冻结俄罗斯央行外汇储备,开创了危险先例

- SWIFT制裁武器化:将国际金融基础设施政治化

- 资产冻结先例:任何持有美元资产的国家都面临被制裁风险

正如光大证券首席宏观分析师赵格格指出,美国滥加关税等政策严重扰动国际秩序,进一步破坏了美国的国家公信力和美元循环的基础[1]。

2025年4月的"对等关税"事件成为标志性节点[1]:

- 美股三大指数两个交易日累计重挫:道指-9.26%、纳指-11.44%、标普-10.53%

- 10年期美债收益率一周内上涨48个基点至4.5%

- 美元指数月内下跌4.37%

这一"股债汇三杀"打破了美元资产的"避险光环",传统上美股下跌时美债作为"安全资产"会吸引避险资金流入的逻辑被彻底颠覆[1]。

各国央行正在用实际行动"投票":

| 央行 | 购金行动 | 战略意图 |

|---|---|---|

波兰央行 |

2025年前三季度累计购金67吨 | 将黄金储备目标占比从20%提升至30% |

哈萨克斯坦央行 |

前三季度购金约40吨 | 持续推进储备多元化 |

中国央行 |

连续13个月增持,前三季度累计24吨 | 储备资产多元化战略 |

土耳其央行 |

显著购金动作 | 对冲里拉贬值风险 |

巴西央行 |

显著购金动作 | 新兴市场去美元化代表 |

世界黄金协会数据显示,2022年至2024年全球央行年度购金量

欧洲央行在《欧元的国际地位》年度报告中指出[1]:

- 2024年全球储备资产中黄金占比达20%,超过欧元的16%

- 自1996年以来,黄金首次在各国央行外汇储备中的占比超过美债

- 桥水基金创始人瑞·达利欧直言:“黄金开始取代美债,成为无风险资产”

这一变化具有里程碑意义,标志着全球储备资产管理逻辑的根本性转变。

- 东盟共识(2023年3月):加强本地货币使用,减少对美元依赖

- 本币结算加速:中国与多国签署本币互换协议

- 跨境支付体系多元化:CIPS、SPFS等系统发展迅速

根据中国农业银行金融市场部的研究[4],黄金投资价值建立在三重属性之上:

黄金价格与美元指数呈现

- 黄金作为无息资产,与实际利率负相关

- 2025年美联储降息周期开启,进一步降低黄金持有成本

- 市场预期2026年美联储将再降息2次各25个基点[5]

- 地缘政治冲突常态化(俄乌、中东、东亚)

- 全球经济不确定性上升

- 供应链安全与资源民族主义抬头

安联投资的研究指出[6],黄金正在从传统的"避险对冲工具"演变为"战略性配置资产":

- 低相关性:与股票、美债的相关性较低,在组合中能有效发挥分散化作用

- 实物资产属性:无法被冻结、制裁或贬值

- 流动性:全球第三大交易资产,流动性充裕

- 内在价值稳定性:不受任何主权信用背书影响

| 机构 | 预测目标价 | 时间节点 | 核心逻辑 |

|---|---|---|---|

世界黄金协会 |

突破$5,000 | 2026年 | 央行购金+去美元化 |

摩根大通 |

$5,055 | 2026年底 | 宏观面支撑 |

高盛 |

$4,900 | 2026年12月 | 上涨14% |

瑞银 |

$4,800 | 2026年底 | 警惕回调风险 |

花旗 |

$6,000 | 2027年 | 长期看好 |

- 金价已处历史绝对高位,部分利好定价充分

- 美联储政策预期变化可能引发波动

- 技术性回调风险上升

根据天风证券、中银证券等机构预测[5][7],2026年大类资产配置排序为:

- 中短期美债更具优势:10年期以下债券能更直接受益于降息及流动性宽松

- 票息收益仍具吸引力:当前10年期美债收益率维持在4%以上

- 短债优于长债:预计收益率曲线将进一步陡峭化

- 道指可能性价比更高:纳指和标普500估值已高,盈利扩张乏力

- 波动预计放大:2026年中期选举不确定性增加市场波动

- 科技股分化加剧:AI投资从"爆发期"转向"深化落地"

| 投资者类型 | 建议配置比例 | 参与方式 |

|---|---|---|

保守型 |

5%-8% | 黄金ETF、银行积存金 |

平衡型 |

8%-12% | 黄金ETF+实物金条 |

积极型 |

10%-15% | 黄金ETF+黄金股票ETF |

机构投资者 |

5%-15% | 多层次配置 |

- 分批建仓:避免一次性重仓,平滑波动风险

- 长期持有:将黄金视为资产组合的"压舱石"

- 回调布局:技术性回调视为配置机会而非卖点

传统60/40组合(股/债):

- 美股:40%

- 美债:40%

- 其他:20%

建议调整为(2026版):

- 美股:25%-30%(逐步下调)

- 美债:15%-20%(短债为主)

- 黄金:8%-12%(战略性增配)

- A股/港股:15%-20%(增配新兴市场)

- 其他货币资产:10%-15%

-

美元信用裂痕扩大是结构性的:财政危机、货币武器化、经济相对优势收敛三重因素叠加,美元中长期承压

-

去美元化进入加速期:美元储备占比连续11个季度低于60%,黄金储备占比历史性超越美债,央行购金成为新常态

-

黄金牛市逻辑稳固:货币信用重构+央行购金+避险需求+实际利率下行四重支撑,黄金有望维持震荡上行

-

资产配置需与时俱进:减少对单一美元资产的依赖,增加黄金和新兴市场配置,债券以短债为主

- 黄金:预计上涨15%-30%,有望突破$5,000,但涨幅可能弱于2025年

- 美元:预计先跌后震荡,低点或在95附近

- 美债:收益率维持高位震荡,短债相对优于长债

- 美股:全年有望收涨,但波动放大,盈利增长仍有支撑

“在全球货币信用重构、央行持续购金、避险需求未退的背景下,黄金的长期配置价值依然突出。建议投资者以’长期视角、分批布局’为原则,理性参与。”[8]

“黄金不是投机工具,而是资产配置中的’战略底仓’或’压箱底’资产。黄金投资真正的底色是安全。”[3]

[1] 上海证券报 - “国际货币体系加速向多极化裂变” (https://paper.cnstock.com/html/2025-12/23/content_2161581.htm)

[2] 中国财富网 - “国际货币体系加速向多极化裂变” (https://www.cfbond.com/2025/12/23/wap_991115293.html)

[3] 财视中国 - “黄金屡上热搜!2026年市场趋势业内解析” (https://www.caishiv.com/insight/detail?id=31324)

[4] 《金融市场研究》 - “从黄金牛市看全球大类资产配置” (https://www.nafmii.org.cn/yj/jrscyj/qk/2025/202504/202504/P020250414376194513718.pdf)

[5] 21财经 - “天风2026年度策略|固收:2026资配:海外财政扩张下的机遇” (https://www.21jingji.com/article/20251229/herald/4af2b72aab8b0341ae4d599d82fec4b2.html)

[6] 安联基金 - “2026,黄金还具有配置价值吗?” (https://www.allianzgi.com.cn/contents/2026/1/7-546b45f5d59043e0ac998b786ae5be0d.html)

[7] 中银证券 - “资产配置模型系列” (https://pdf.dfcfw.com/pdf/H3_AP202512041793596908_1.pdf)

[8] 新浪财经 - “2026年新春黄金配置指南:聚焦黄金基金ETF的配置逻辑与操作建议” (https://finance.sina.com.cn/roll/2026-01-09/doc-inhfsnix0651060.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。