Phillips 66炼油厂关闭影响分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我将为您提供关于Phillips 66炼油厂关闭对其长期盈利能力和市场竞争力的综合分析报告。

Phillips 66已宣布关闭其位于加州洛杉矶地区的Wilmington炼油厂,该炼油厂日处理能力为

Phillips 66的Wilmington炼油厂关闭是加州炼油行业大规模整合的一部分。Valero能源公司也计划在2026年4月前关闭其位于旧金山湾区的Benicia炼油厂(日处理能力170,000桶)。这两座设施的关闭合计约占加州炼油能力的8-10%[1]。

| 影响维度 | 具体表现 |

|---|---|

| 产能损失 | 139,000桶/日(占加州炼油能力约5-6%) |

| 西海岸汽油产量影响 | 可能下降约9% |

| 加州汽油供应 | 将更多依赖外部进口 |

加州炼油产能的大幅削减预计将在短期内造成该地区汽油供应紧张,推高加州地区的燃油价格[1]。然而,这一影响对Phillips 66而言并非全然负面。

根据最新财务数据[0]:

- 营收构成:美国业务贡献了公司78.1%的营收(26.96亿美元),英国业务占9.8%(3.39亿美元)

- 盈利趋势:公司2025年第三财季每股收益为2.52美元,超出市场预期17.76%

- 现金流:最新年度自由现金流为23.32亿美元

Phillips 66的炼油厂关闭并非简单的产能削减,而是

-

英国市场扩张:2026年1月,Phillips 66宣布收购英国Lindsey炼油厂资产,并将与公司现有的Humber炼油厂进行整合[3]。这一收购将:

- 增强公司在英国市场的营销能力

- 改善英国市场的利润 margins

- 不会影响公司的债务偿还能力

-

产品组合优化:关闭加州炼油厂后,公司可将资源集中在利润更高的业务领域,包括:

- 化工产品

- 天然气液体(NGL)业务(占营收17.7%)

- 可再生燃料

- 盈利能力改善:最新季度运营利润率和净利润率分别为0.94%和1.14%,显示业务运营稳健

- 现金流充裕:23.32亿美元的年度自由现金流为公司在行业周期低谷期提供缓冲

- 分析师信心:UBS维持买入评级,目标价160美元,较当前股价有约16%的上涨空间[3]

- 财报显示公司采用激进会计政策,折旧与资本支出比率较低,可能限制盈利上行空间

- 负债风险评级为中等风险,需要关注债务管理

- 加州以严格的环保法规和下降的本地燃料需求著称,被主要石油公司视为日益困难的运营环境

- Phillips 66选择战略性退出而非持续投资应对监管压力,反映出管理层对资本配置效率的重视

- 通过Lindsey炼油厂收购,Phillips 66在英国市场的地位将显著提升

- 与Humber炼油厂的整合将产生协同效应,提高运营效率

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 38.43倍 | 高于行业平均水平 |

| 市净率(P/B) | 2.15倍 | 适中 |

| 市销率(P/S) | 0.43倍 | 较低,显示可能被低估 |

| Beta系数 | 0.9 | 低于市场波动性 |

- 买入评级占比:52.9%(18位分析师)

- 持有评级占比:44.1%(15位分析师)

- 平均目标价:150美元,较当前价格有4.9%上涨空间

分析师Manav Gupta维持Phillips 66买入评级,基于以下理由[2][3]:

- 英国收购的战略价值:Lindsey炼油厂收购将增强公司市场地位,不会影响财务健康

- 估值吸引力:InvestingPro分析显示股价相对于内在价值被低估

- 业务多元化:公司业务结构能够有效对冲地区性风险

- 现金流能力:强劲的自由现金流支持持续运营和股东回报

UBS评级同时关注以下风险:

- 能源行业整体周期性波动

- 监管政策变化对炼油业务的影响

- 全球能源需求结构转型

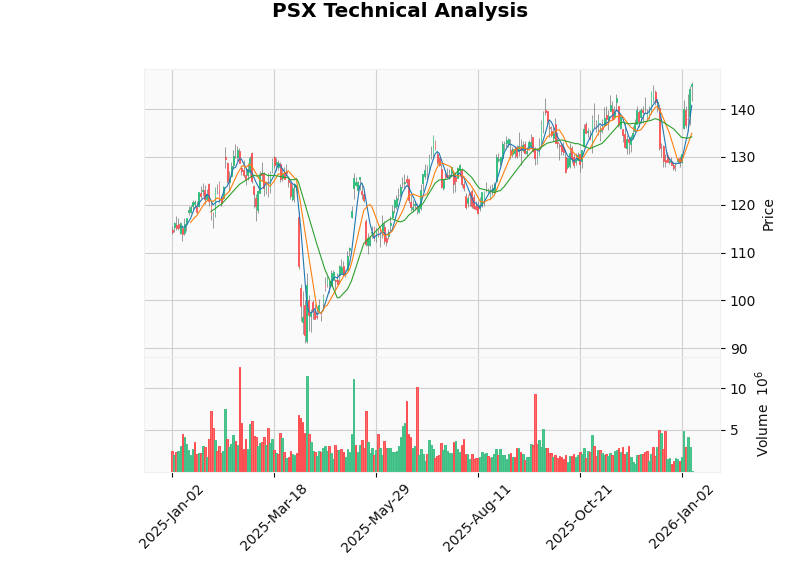

- 趋势判断:处于上升趋势(待确认),12月30日发出买入信号

- 关键价位:

- 支撑位:134.94美元

- 阻力位:145.66美元

- 下一个目标位:149.81美元

- 风险指标:KDJ和RSI显示短期处于超买区域,存在回调风险

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 战略转型 | 正面 |

从低利润加州市场退出,聚焦高价值业务 |

| 现金流 | 稳健 |

23亿美元自由现金流提供韧性 |

| 盈利增长 | 中性 |

激进会计政策可能限制盈利超预期 |

| 资本回报 | 良好 |

股价年初至今上涨8.48%,1年回报25.52% |

- 全球化布局降低地区风险

- 英国市场的战略扩张

- 较低的Beta系数提供防御性

- 加州市场份额流失

- 面临行业整合压力

Phillips 66的炼油厂关闭

UBS维持买入评级的决定具有合理性,160美元的目标价基于对公司战略价值和市场地位的认可。投资者应关注公司2026年2月4日发布的第四财季财报,以进一步验证业务转型效果。

[1] MMCG Invest - U.S. Fuel Prices Change Forecast 2026 (https://www.mmcginvest.com/post/u-s-fuel-prices-change-forecast-2026-impact-on-gas-stations-margins-and-profitability)

[2] Fintel - UBS Maintains Phillips 66 (PSX) Buy Recommendation (https://www.nasdaq.com/articles/ubs-maintains-phillips-66-psx-buy-recommendation)

[3] Investing.com - Phillips 66 stock: UBS reiterates Buy rating as company acquires UK refinery assets (https://www.investing.com/news/analyst-ratings/phillips-66-stock-ubs-reiterates-buy-rating-as-company-acquires-uk-refinery-assets-93CH-4432907)

[4] Lodi 411 - The Impact of Phillips 66 and Valero Refinery Closures in California (https://lodi411.com/lodi-eye/the-impact-of-phillips-66-and-valero-refinery-closures-in-california)

[0] 金灵AI金融数据库(公司概况、财务分析、技术分析)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。