福瑞医科赴港上市及NASH药物市场机遇分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我收集到的最新信息,为您详细分析福瑞医科赴港上市及其在NASH药物市场中的发展机遇。

根据最新报道,福瑞医科(内蒙古福瑞医疗科技股份有限公司,股票代码:300049.SZ)已启动赴港上市计划[1]。公司通过控股法国Echosens等企业,形成了以北京为管理中心、法国巴黎为研发前沿的全球布局。

值得注意的是,这并非公司首次尝试分拆Echosens赴港上市。早在2017年3月,Echosens曾向港交所发起冲刺,独家保荐人为工银国际[2]。历史上,福瑞股份在2013年和2014年曾两次试图分拆Echosens在境外上市,但均以失败告终。

福瑞医科已构建扎实的全球化业务根基:

- 核心产品FibroScan设备已在世界范围内配置使用,每年诊断患者上千万人次

- 产品获得**世界卫生组织(WHO)、欧洲肝病学会(EASL)、美国糖尿病学会(ADA)**等多家权威机构推荐

- 超过5400篇同行评审文献和200多篇国际指南显示FibroScan在诊断和治疗肝脏疾病方面的成效

- 产品已获得欧盟CE、美国FDA和中国NMPA等认证[1]

FibroScan是全球首个通过量化肝脏硬度数值进行诊断和监测的无创即时检测设备,采用

| 指标 | 数值 | 同比增长 |

|---|---|---|

| Echosens营业收入 | 9.23亿元 | 10.98% |

| Echosens净利润 | 1.9052亿元 | 8.26% |

| 器械业务整体收入 | 4.82亿元(上半年度) | 13.8% |

公司采用**"设备销售+按次收费"双轮驱动模式**。截至2025年上半年,按次收费产品(FibroScan Go、Box、Handy)在全球累计安装

2024年3月,

更为重要的是,

根据行业分析,NASH药物市场的放量将显著推动检测设备需求:

| 市场指标 | 预测数据 |

|---|---|

| 全球NASH患者 | 3-4亿人 |

| 欧美在治疗患者(3-5年后) | 千万量级 |

| 高危人群(美国) | 约1亿人 |

| 高危人群(欧洲) | 超2亿人 |

| 在治疗患者年检测需求 | 3-4次/年 |

| 年检测需求有望突破 | 1亿人次 |

若全部按次收费,Echosens未来收入可达

福瑞医科已与多家国际药企建立合作关系:

- 诺和诺德:司美格鲁肽NASH适应症已于2025年一季度提交上市申请,预计2025年9月底前获批,2025年三季度将开始大规模筛查

- 礼来、勃林格殷格翰:在研的NASH新药90%以上使用FibroScan检测疗效[4]

- **Inventiva(法国)、Zydus(印度)**等药企[3]

诺和诺德2025年8月获FDA批准Wegovy用于治疗伴中度至重度肝纤维化的MASH患者,同时

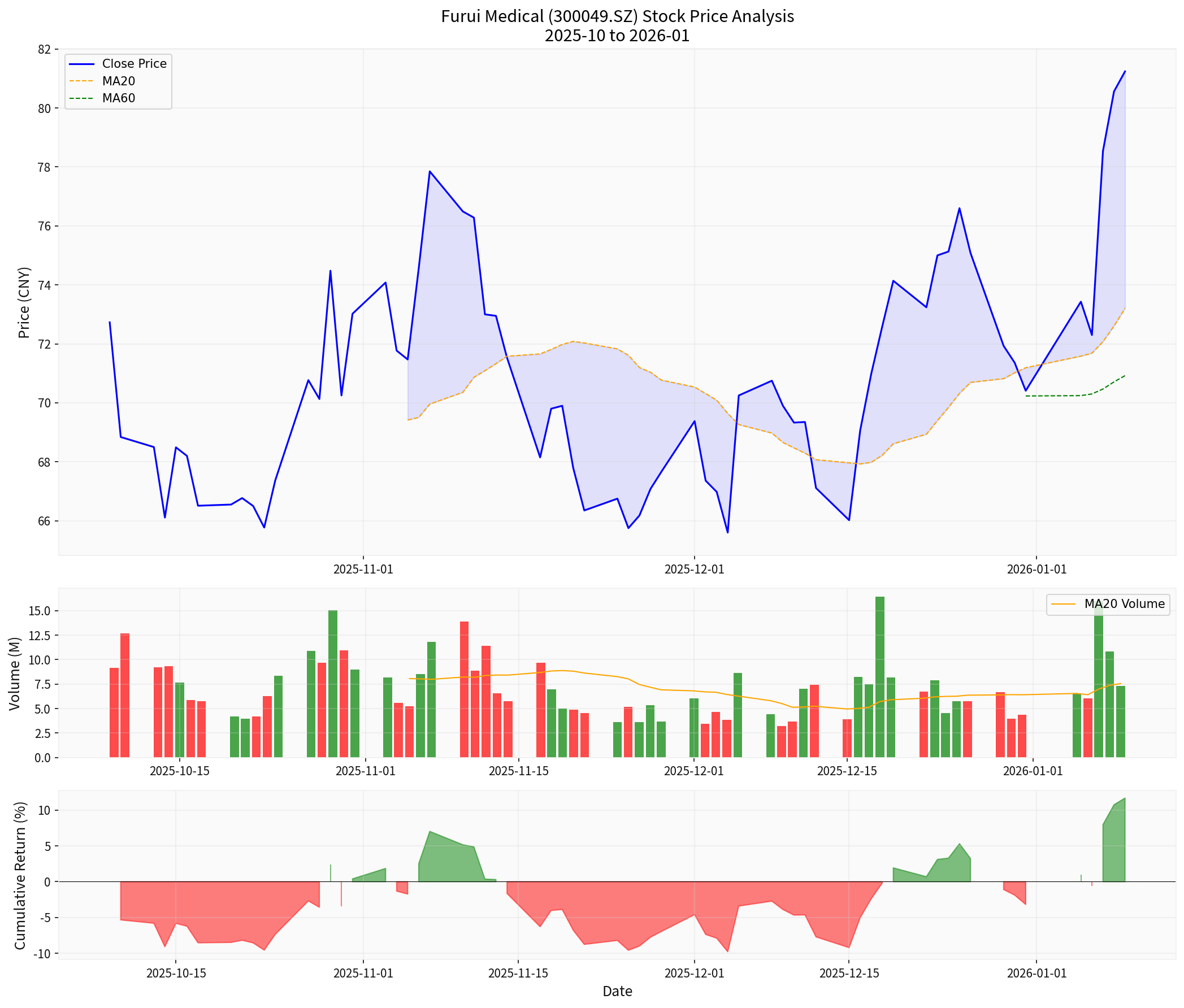

福瑞股份近期表现强劲:

| 指标 | 数值 |

|---|---|

| 当前股价 | 81.24元 |

| 1年涨幅 | 176.33% |

| 6个月涨幅 | 115.78% |

| 市值 | 215.53亿美元 |

| P/E(TTM) | 172.59倍 |

根据最新技术分析[8]:

- 趋势状态:上行趋势(待确认)

- 买入信号:01/07

- 支撑位:75.14元

- 阻力位:82.63元

- 下一目标:86.16元

- Beta系数:-0.37(与市场相关性较低)

- NASH药物上市驱动检测需求爆发——首款药物已获批,更多药物即将上市

- 按次收费模式放量——2025年目标新增装机2400台,较当前装机量大幅提升

- 国际化战略推进——港股上市将提升国际品牌影响力,吸引全球资本

- 专利壁垒深厚——欧美市场专利保护至2039年,拥有独占权

- 上市进程不确定性:H股发行尚需多重审批

- 行业竞争:肝病检测领域可能出现新竞争者

- 政策风险:医药行业政策变化可能影响业务

- 估值较高:当前P/E达172倍,估值处于历史高位

根据公司股权激励计划考核目标[5]:

- 2024年扣非后净利润不低于2亿元

- 2025年扣非后净利润不低于3亿元

- 2026年扣非后净利润不低于4亿元

[1] 东方财富 - 福瑞医科拟赴港上市国际化布局再启新程 (https://finance.eastmoney.com/a/202512183595605140.html)

[2] 智通财经 - 两次分拆上市失败后,A股福瑞股份再送子公司Echosens赴港 (https://www.sohu.com/a/130240074_323087)

[3] 长城证券 - 福瑞股份(300049.SZ)公司深度报告 (https://pdf.dfcfw.com/pdf/H3_AP202308141594348059_1.pdf)

[4] 电子工程专辑 - 躺赚40亿欧元?福瑞股份与NASH新药市场关联研究 (https://www.eet-china.com/mp/a405856.html)

[5] 福瑞股份2024年年度报告 (https://www.fu-rui.com/uploads/upload/files/20250516/d288de73293f9b47f71fa8f29b542f96.pdf)

[6] 长城国瑞证券 - 行业周报 (https://pdf.dfcfw.com/pdf/H3_AP202403191627130376_1.pdf)

[7] 东吴证券 - 洞察全球前沿技术,深耕创新药及其产业链 (https://pdf.dfcfw.com/pdf/H3_AP202511041774909764_1.pdf)

[8] 金灵AI技术分析系统 - 300049.SZ技术指标数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。