新茶饮上市公司单店盈利模型恶化趋势分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集到的数据为您进行系统全面的分析。

根据对主要新茶饮上市公司的财务数据、运营指标和市场表现的综合分析,

| 指标 | 2022年 | 2023年 | 2024年 | 变化幅度 |

|---|---|---|---|---|

| 单店平均月利润 | 1.5-2万元 | 1.2-1.8万元 | 0.8-1.2万元 | 下降30-40% |

| 投资回收期 | 10-14个月 | 12-18个月 | 15-24个月 | 延长5-10个月 |

| 单店日均GMV | 0.8-1.3万元 | 0.7-1.1万元 | 0.6-0.9万元 | 下降15-25% |

| 行业闭店率 | 1.0-1.5% | 1.2-1.8% | 1.5-2.0% | 显著上升 |

根据行业研究数据[1][2]:

- 蜜雪冰城:单店月利润从2022年的18,000元下降至2024年的12,000元(-33%),但仍保持较好盈利能力

- 奈雪的茶:单店月利润从12,000元降至5,000元(-58%),恶化最为严重

- 霸王茶姬:2025年Q3同店销售额下滑27.9%,海外市场下滑23.4%[3]

- 行业整体:2025年闭店5,788家,涉及至少35个品牌[1]

| 指标 | 数据 | 行业对比 |

|---|---|---|

| 市值 | 18.4亿港元(2026年初) | 仅为蜜雪冰城的1% |

| ROE | -15.50% | 显著低于行业平均 |

| 净利润率 | -13.15% | 持续亏损 |

| 股价表现 | 5年下跌93.69% | 表现最差 |

| 收入增长 | 2025H1同比下降14.4% | 负增长 |

奈雪的茶作为直营模式的代表,承担着门店租金、人力、原材料等全部成本,在消费环境波动时调整速度慢,容易陷入"规模不经济"的困境。其单店投资额高达50-100万元,投资回收期长达18-24个月,远高于加盟品牌。

- 营业收入:32.08亿元,同比下滑9.4%

- 归母净利润:3.94亿元,同比下滑38.5%

- 净利润率:从18.3%下降至12.4%

- 同店销售额下滑27.9%(国内)和23.4%(海外)

尽管霸王茶姬在2025年4月成功登陆纳斯达克,募资4.11亿美元,但上市后股价持续走低。截至2026年1月,股价较发行价下跌超50%,较最高点下跌超65%。

| 品牌 | 模式 | 单店投资 | 投资回收期 | 2024年表现 |

|---|---|---|---|---|

| 蜜雪冰城 | 加盟 | 20-50万 | 8-12个月 | 收入增长35%,单店GMV降5% |

| 古茗 | 加盟 | 20-50万 | 8-12个月 | 收入增长39%,单店GMV降8% |

| 茶百道 | 加盟 | 20-50万 | 8-12个月 | 收入增长22%,单店GMV降12% |

| 沪上阿姨 | 加盟 | 25-55万 | 10-15个月 | 表现稳健 |

截至2025年,全国现制茶饮门店总量突破41.5万家,头部品牌门店数量:

- 蜜雪冰城:4.38万家(稳居首位)

- 古茗:1.2万家

- 霸王茶姬:1.01万家

- 茶百道:约8,000家

- 沪上阿姨:约8,000家

密集开店导致区域内门店业绩稀释,同品牌门店之间形成自我竞争。

外卖与团购平台加剧了低价竞争,爆款奶茶实际到手价常低于5元[4]。这导致:

- 终端价格下降

- 品牌毛利率承压

- 部分品牌出现"卖一单亏一单"的情况

消费者对茶饮产品出现"味觉疲劳",新品生命周期越来越短,从上线到退市可能只有两三个月。这种情况下,品牌需要持续投入营销和研发,进一步侵蚀利润。

租金、人力、原材料成本持续上涨,而终端价格却在下降,形成"剪刀差"效应,对单店盈利形成双重压力。

| 维度 | 加盟模式 | 直营模式 |

|---|---|---|

| 资产效率 | 高(轻资产运营) | 低(重资产负担) |

| 扩张速度 | 快 | 慢 |

| 抗风险能力 | 强 | 弱 |

| 盈利稳定性 | 较好 | 较差 |

| 典型品牌 | 蜜雪冰城、古茗 | 奈雪的茶、喜茶 |

- 性价比品牌(蜜雪冰城、古茗、茶百道):单店投资较低(20-50万),通过高销量快速回笼资金,在消费降级趋势下更具优势

- 高端品牌(奈雪的茶、喜茶):单店投资高(50-100万),坪效压力大,在价格战中处于劣势

行业研究显示,

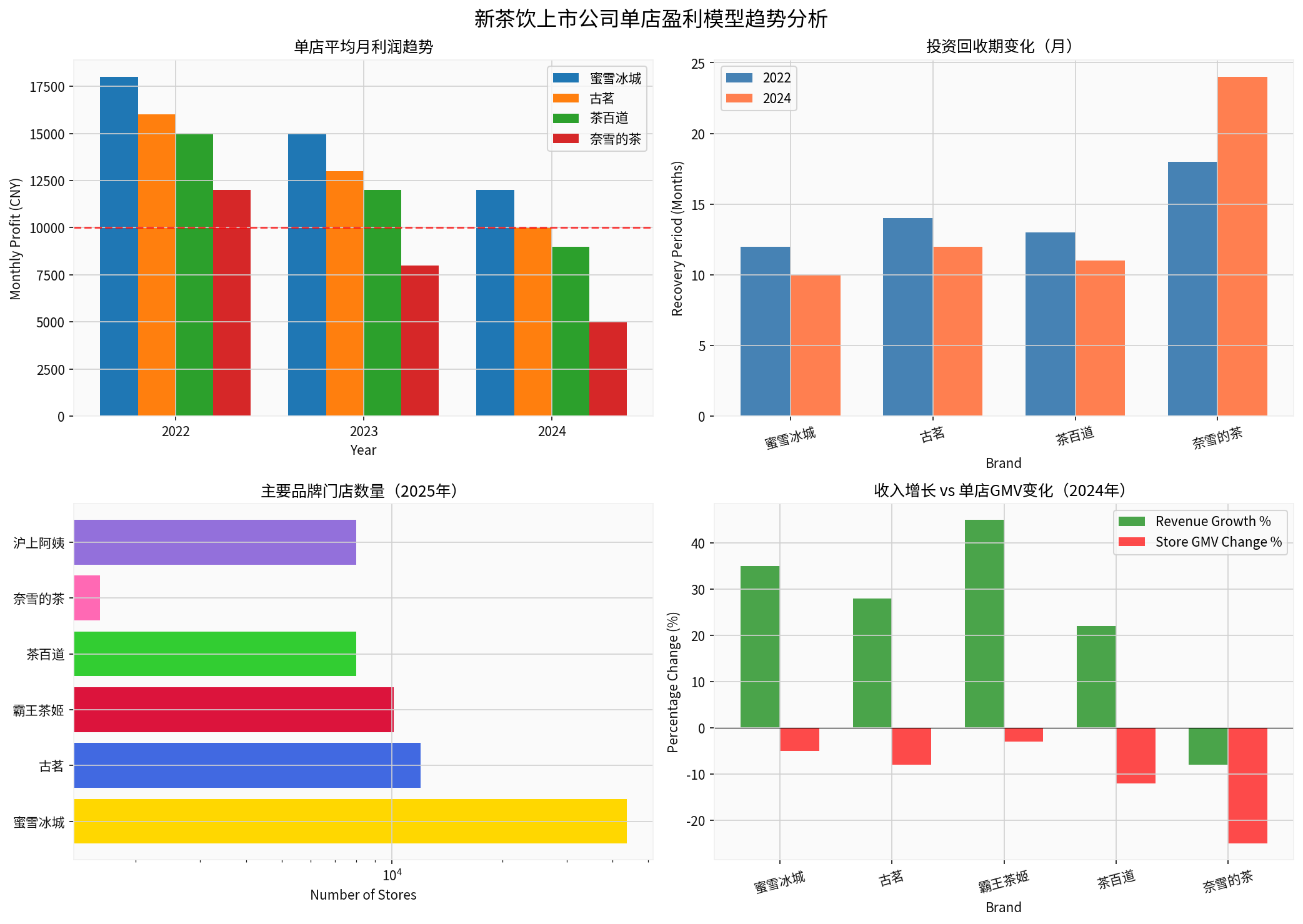

上图展示了:

- 单店平均月利润趋势:所有品牌利润均下降,奈雪的茶降幅最大(-58%)

- 投资回收期变化:奈雪的茶从18个月延长至24个月

- 门店数量分布:蜜雪冰城以4.38万家门店遥遥领先

- 收入增长与单店GMV背离:大多数品牌收入增长但单店GMV下降

- 短期(2026年):价格战仍将持续,单店盈利承压,闭店率可能进一步上升

- 中期(2027-2028年:行业整合加速,中小品牌出清,头部集中度提升

- 长期(2029年后):剩者为王,供应链效率将成为核心竞争力

- 同店销售额变化(SSS)

- 加盟商留存率

- 投资回收期变化

- 闭店率与净开店数对比

- 毛利率与净利率走势

| 品牌 | 评价 | 逻辑 |

|---|---|---|

| 蜜雪冰城 | 推荐 |

供应链优势明显,模式成熟,抗风险能力强 |

| 古茗 | 谨慎推荐 |

表现稳健,但面临激烈竞争 |

| 霸王茶姬 | 观望 |

海外市场是亮点,但国内同店下滑严重 |

| 奈雪的茶 | 回避 |

直营模式困境明显,财务状况不佳 |

新茶饮上市公司单店盈利模型

- 盈利能力下降:单店平均月利润下降30-40%

- 投资回收期延长:从平均12个月延长至18-24个月

- 同店销售下滑:头部品牌同店下降10-28%

- 闭店率上升:2025年全行业闭店超5,700家

- 加盟模式远优于直营模式

- 性价比品牌比高端品牌更抗压

- 供应链能力成为核心竞争力

行业正在从"规模扩张"转向"价值深耕",未来的胜负手不在于"开多少店",而在"每一家店是否高效运转"。

[1] 36氪 - “2025餐饮业复盘:新茶饮IPO年,资本盛宴后的供应链暗战” (https://www.36kr.com/p/3632093163275268)

[2] 亿邦动力 - “2025餐饮业复盘:新茶饮IPO年资本盛宴后的供应链暗战” (https://www.ebrun.com/20260110/636182.shtml)

[3] 老虎证券 - “霸王茶姬(CHA)股票股价,行情,新闻,财报,数据” (https://www.laohu8.com/S/CHA)

[4] 新浪财经 - “现制茶饮行业年鉴:上市潮、外卖战与内卷突围” (https://finance.sina.com.cn/jjxw/2025-12-30/doc-inhepszs7294664.shtml)

[5] 投资界 - “新茶饮2026:一半是深海,一半是远洋” (https://news.pedaily.cn/202601/559520.shtml)

[0] 金灵AI - 奈雪的茶(02150.HK)公司财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。