小鹏汽车(XPEV)海外布局对全球竞争力与估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的数据,我将系统分析小鹏汽车加速海外生产制造布局对其全球竞争力和估值的影响。

小鹏汽车的海外扩张已进入

| 维度 | 具体情况 |

|---|---|

研发中心 |

全球设立9大研发中心(德国慕尼黑研发中心为欧洲首个) |

本地化生产基地 |

3个海外工厂:印尼(首个)、奥地利(欧洲首个)、马来西亚(2026年量产) |

市场覆盖 |

业务落地60个国家和地区,10国成为中国新势力销量第一 |

销售网络 |

海外销售服务网点321个,覆盖52个国家和地区 |

充电网络 |

全球接入超266万桩,覆盖31个国家和地区 |

根据管理层透露的战略规划,2026年海外生产制造将呈现

- 马来西亚工厂:2026年实现量产,年产能5万辆,打造服务整个东盟右舵车市场的战略枢纽[1]

- 产品线扩展:涵盖智能汽车、Robotaxi(无人驾驶出租车)、机器人、低空飞行汽车(“陆地航母”)等多产品线[0]

- 区域深化:欧洲再进入10个新国家,2027年目标跻身全球新能源出口前三[1]

- 充电网络延伸:将自营超充网络推向欧洲、亚洲、美洲市场[1]

小鹏汽车已走过单纯的产品出口阶段,海外本地化生产的加速意味着商业模式的根本转变:

| 维度 | 传统出口模式 | 体系化输出模式 |

|---|---|---|

成本结构 |

高运输成本、高关税成本 | 本地生产降低物流与关税成本 |

响应速度 |

交付周期长(海运30-45天) | 本地化生产快速响应市场需求 |

政策风险 |

易受贸易壁垒、反倾销影响 | 本地化生产规避贸易政策风险 |

品牌建设 |

依赖经销商体系 | 直接触达终端用户,强化品牌认知 |

小鹏汽车在纯电路线深入人心之时,大力推广

何小鹏坦言,在开拓全球市场时发现很多国家充电基础设施远落后于中国,网络也不稳定。因此,"一车双能"成为满足全球多元化市场需求的必然选择。

- G7超级增程版:综合续航达1,704公里,极寒实测1,108.3公里

- P7+增程版:综合续航1,550公里,BEV版本续航725公里

- 价格竞争力:增程版与同级纯电版价格接近(约$25,200-$26,700)

海外本地化生产与全球研发网络的协同效应正在显现:

“本地化生产与全球研发网络的协同效应,正驱动小鹏汽车海外业务迈入高速增长期。2025年1-11月,小鹏汽车海外交付量达39,773辆,同比增幅高达95%。”[1]

东盟是小鹏汽车海外战略的核心区域之一:

| 指标 | 数据 |

|---|---|

| 2025年海外交付量 | 45,008辆,同比增长96% |

| 马来西亚X9销量 | 高端电动MPV销量冠军 |

| 马来西亚纯电品牌排名 | 累计销量跻身前六强 |

| 市场前景 | 2024年马来西亚电动车销量同比增长超200%,渗透率快速提升 |

小鹏汽车计划在东盟布局研发与技术能力,希望把马来西亚打造成区域的技术枢纽[1]。

欧洲市场是检验小鹏全球化竞争力的关键战场:

- 竞争对手:特斯拉、大众、Stellantis等巨头

- 进入策略:奥地利本地化生产(格拉茨麦格纳工厂)+ 德国慕尼黑研发中心

- 产品策略:2026款P7+为全球同步开发、同步上市车型,1月9日在欧洲比利时布鲁塞尔上市[1]

小鹏汽车正从"智能电动汽车公司"向"物理AI公司"战略跃迁:

| 技术 | 特点 |

|---|---|

第二代VLA大模型 |

端到端视觉语言动作模型,720亿参数世界基座模型 |

天玑AIOS 6.0系统 |

整合AI大模型能力的智能操作系统 |

自研Turing AI芯片 |

3颗芯片提供2,250 TOPS算力,支持L4级自动驾驶 |

机器人技术 |

Iron人形机器人60%技术复用自汽车业务 |

何小鹏表示,公司"不想成为一家只是低价销售硬件的汽车公司",而是"希望成为一家全球科技公司"[0]。

2025年交付数据验证了小鹏战略的有效性:

- 总交付量:429,445辆,同比增长126%

- 月均交付:35,787辆(2025年12月达37,508辆)

- MONA M03贡献:超40%销量,成为"国民智能车"

- 海外占比:海外销量占总交付量10%以上

| 指标 | 数值 |

|---|---|

当前股价 |

$20.02 |

市值 |

$19.02B |

52周价格区间 |

$11.61 - $28.23 |

P/E(TTM) |

-23.50x(亏损) |

P/B |

2.24x |

P/S |

1.90x |

基于DCF模型的三个情景估值[0]:

| 情景 | 估值 | 与现价比较 |

|---|---|---|

保守情景 |

$8.75 | -56.3% |

基准情景 |

$31.55 | +57.6% |

乐观情景 |

$32.79 | +63.8% |

概率加权估值 |

$24.36 | +21.7% |

| 假设指标 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 收入增长率 | 0.0% | 62.6% | 65.6% |

| EBITDA利润率 | -22.6% | -23.8% | -25.0% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 13.9% | 12.4% | 10.9% |

| WACC | 7.5% | 7.5% | 7.5% |

| 指标 | 数值 |

|---|---|

共识目标价 |

$29.50 |

目标价区间 |

$25.00 - $34.00 |

上行空间 |

+47.4% |

评级分布 |

Buy: 62.5%, Hold: 18.8%, Sell: 18.8% |

近期分析师动作显示乐观情绪:

- 2026-01-06: Freedom Capital Markets 升级至买入

- 2025-08-20: Citigroup 维持买入

- 2025-08-19: B of A Securities 维持买入

海外本地化生产将通过以下渠道驱动收入增长:

| 渠道 | 影响 |

|---|---|

市场规模扩张 |

60个目标市场 vs 中国单一市场 |

市场份额提升 |

2025年全球新能源销量排名第8(前10中占7席为中国品牌)[0] |

产能释放 |

马来西亚工厂年产能5万辆,2026年量产 |

产品线扩展 |

2026年4款新车覆盖多价格带 |

海外本地化生产有望改善公司盈利结构:

| 改善因素 | 影响机制 |

|---|---|

关税规避 |

规避欧盟对中国电动车加征关税(目前约35-45%) |

物流成本降低 |

本地化生产减少长途运输成本(约占成本5-10%) |

规模效应 |

产量增加摊薄固定成本 |

溢价能力 |

本地化品牌形象提升可支撑价格溢价 |

| 催化剂 | 预期影响 |

|---|---|

马来西亚工厂量产 |

2026年Q2,验证海外生产能力 |

欧洲销量突破 |

2026年进入10个新国家,市场验证 |

Robotaxi落地 |

“街头试验即将到来”,开辟新增长曲线 |

盈利拐点 |

预计2026-2027年实现盈亏平衡 |

| 风险类型 | 具体内容 |

|---|---|

政策风险 |

欧盟对中国电动车关税政策不确定性,美国市场准入限制 |

竞争风险 |

欧洲市场直面特斯拉、大众、Stellantis竞争 |

执行风险 |

海外本地化生产涉及供应链、本地化适配、品质管控等挑战 |

技术风险 |

VLA等新技术的实际体验验证,大规模交付质量稳定性 |

宏观风险 |

全球经济放缓影响新能源汽车需求,地缘政治风险 |

-

竞争力层面:

- 从产品出口到体系输出的模式升级,大幅提升国际市场的进入能力和抗风险能力

- "一车双能"战略有效适配全球参差不齐的充电基础设施

- AI智驾技术提供差异化竞争优势,支撑品牌溢价能力

-

估值层面:

- DCF基准情景估值$31.56,较现价有57.6%上行空间

- 概率加权估值$24.36,较现价有21.7%上行空间

- 分析师共识目标价$29.50,较现价有47.4%上行空间

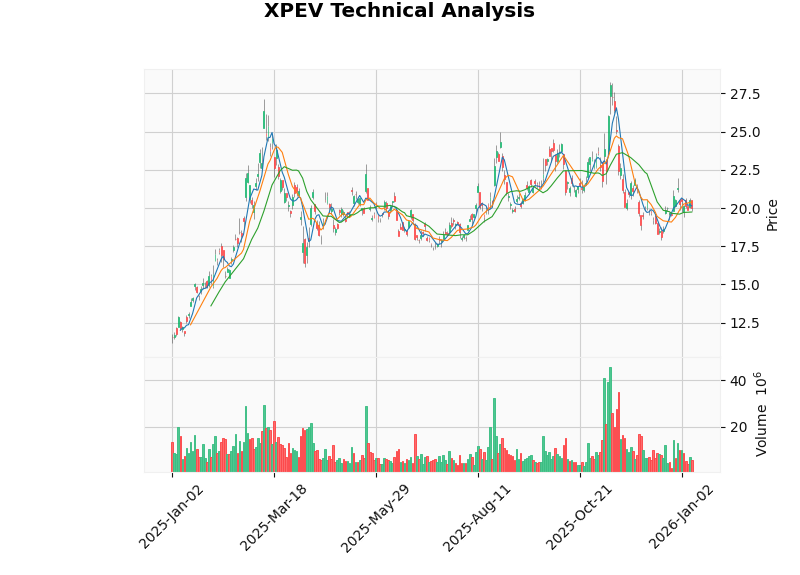

当前技术面呈现

- 趋势判断:中性(无明显上涨或下跌趋势)

- 价格区间:$19.58(支撑)/ $20.46(阻力)

- MACD指标:无交叉信号,略偏多

- KDJ指标:K=33.3, D=41.8,J=16.4,偏弱

- RSI指标:处于正常区间

| 估值方法 | 估值 | 与现价比较 | 评级 |

|---|---|---|---|

| DCF保守情景 | $8.75 | -56.3% | 高估 |

| DCF基准情景 | $31.55 | +57.6% | 显著低估 |

| DCF乐观情景 | $32.79 | +63.8% | 显著低估 |

| 概率加权DCF | $24.36 | +21.7% | 轻度低估 |

| 分析师共识 | $29.50 | +47.4% | 显著低估 |

当前股价 |

$20.02 | - | - |

- 2026年Q1:马来西亚工厂量产进度

- 2026年Q2:"陆地航母"飞行汽车量产交付,Robotaxi街头试验启动

- 2026年3月:2025年Q4财报(预计2026-03-17发布)

- 2026年全年:欧洲10国新市场进入进展,海外销量占比提升

[0] 金灵AI金融数据库 - 小鹏汽车(XPEV)实时报价、公司概况、财务分析、技术分析、DCF估值数据 (2026-01-11)

[1] 证券时报网 - “小鹏汽车第三个海外本地化生产项目将落地马来西亚” (https://www.stcn.com/article/detail/3541525.html)

[2] 盖世汽车 - “智能电动车下半场,小鹏的玩法变了” (https://auto.gasgoo.com/news/202601/9I70441859C109.shtml)

[3] 21世纪经济报道 - “从两场采访看小鹏2026年信心和决心” (https://www.21jingji.com/article/20260109/herald/4264adefcf91ae97371ba92fc7e24fd7.html)

[4] Benzinga - “China’s Xpeng CEO Touts ‘Physical AI’ Vision” (https://www.benzinga.com/markets/asia/26/01/49806868)

[5] Interesting Engineering - “‘World’s longest range’ hybrid SUV launched by China’s Xpeng” (https://interestingengineering.com/transportation/xpeng-world-longest-range-hybrid-suv)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。